O Regulamento (UE) 2021/2115 do Parlamento Europeu e do Conselho, de 2 de dezembro, pelo que se estabelecem normas em relação com a ajuda aos planos estratégicos que devem elaborar os Estados membros no marco da política agrícola comum (planos estratégicos da PAC), financiada com cargo ao Fundo Europeu Agrícola de Garantia (Feaga) e ao Fundo Europeu Agrícola de Desenvolvimento Rural (Feader), e pelo que se derrogar os regulamentos (UE) 1305/2013 e (UE) 1307/2013, recolhe no seu artigo 57 e seguintes os tipos de intervenções para realizar no sector vitivinícola e a ajuda financeira da União para esta intervenção.

A nível estatal, o Real decreto 905/2022, de 25 de outubro, pelo que se regula a intervenção sectorial vitivinícola no marco do Plano estratégico da política agrícola comum estabelece a normativa básica estatal na matéria.

Neste real decreto figura uma intervenção para investimentos materiais e inmateriais em instalações de transformação e em infra-estruturas vitivinícolas, assim como em estruturas e instrumentos de comercialização, mencionada no artigo 58.1.b) do Regulamento (UE) 2021/2115 do Parlamento Europeu e do Conselho, de 2 de dezembro.

O Real decreto 905/2022 foi modificado com posterioridade através de diversos reais decretos que introduzem algumas mudanças nas condições de aplicação da medida de investimentos que há que recolher na convocação das ajudas.

Por todo o indicado e ante a proximidade do início do exercício orçamental 2026, procede realizar a convocação de ajudas previstas para esta intervenção nesse ano, introduzindo as mudanças derivadas da modificação normativa reguladora no âmbito estatal. Para isso, considera-se aconselhável voltar publicar na sua integridade as bases reguladoras das ajudas, assim como a convocação correspondente ao ano 2026.

Em consequência, de conformidade com o previsto no artigo 30.1.3 do Estatuto de autonomia da Galiza e no uso das faculdades que confiren os artigos 7 e 14 da Lei 9/2007, de 13 de junho, de subvenções da Galiza,

DISPONHO:

Artigo 1. Objecto e âmbito de aplicação

Esta ordem tem por objecto estabelecer as bases reguladoras para a concessão, em regime de concorrência competitiva, das ajudas para a execução de medidas de investimentos no sector vitivinícola na Galiza estabelecidas na intervenção sectorial vitivinícola (ISV) no marco do Plano estratégico nacional da política agrícola comum (PAC) do Reino de Espanha 2023-2027, aprovado pela Comissão Europeia mediante Decisão de execução de 31 de agosto de 2022, e convocar as correspondentes ao exercício orçamental de 2026. O código de procedimento é MR361A.

As ajudas terão como finalidade melhorar o rendimento global das empresas do sector vitivinícola e a sua adaptação às demandas do comprado, assim como aumentar a sua competitividade.

Conceder-se-á apoio financeiro aos investimentos materiais e inmateriais em instalações de transformação e infra-estruturas vinícolas, assim como em estruturas e instrumentos de comercialização, mesmo com o fim de melhorar a poupança de energia, a eficiência energética global e os processos sustentáveis.

Os ditos investimentos referirão à produção, à comercialização, ou ambas, dos produtos vitivinícolas mencionados no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, e que se produziram em território espanhol.

CAPÍTULO I

Bases reguladoras para a concessão de ajudas dentro da intervenção

de investimentos materiais e inmateriais em instalações de transformação

e em infra-estruturas vitivinícolas, assim como em estruturas e instrumentos

de comercialização da intervenção sectorial vitivinícola (ISV)

Artigo 2. Definições

Para os efeitos da aplicação desta ordem, perceber-se-á como:

1. Acção: o conjunto de actuações, de acordo com a tipoloxía de despesas subvencionáveis estabelecidos no artigo 6.

2. Actuação: a unidade funcional de execução, com um orçamento definido e data de finalização dentro de cada exercício financeiro.

3. Autoridade competente: órgão competente da comunidade autónoma em que a pessoa solicitante tenha as instalações.

4. Campanha ou campanha vitícola: período compreendido entre o 1 de agosto de um ano e o 31 de julho do ano seguinte.

5. Capacidade instalada de energia: capacidade máxima de geração neta em instalações que utilizam fontes de energia renováveis para produzir electricidade.

6. Causas de força maior ou circunstâncias excepcionais: poderá reconhecer-se a existência de causas de força maior e de circunstâncias excepcionais de acordo com o estabelecido no artigo 3 do Regulamento (UE) 2021/2116 do Parlamento Europeu e do Conselho, de 2 de dezembro.

Segundo se define na Comunicação C (88)1696 da Comissão, de 6 de outubro de 1988, relativa à «força maior» no direito agrário europeu (88/C 259/07), quando um beneficiário queira acolher à fórmula «salvo causa de força maior» deverá achegar à autoridade competente correspondente uma prova documentário irrefutável, conforme os meios admitidos em direito, salvo nos casos estabelecidos no número 2 do artigo 3 do Regulamento (UE) 2021/2116 do Parlamento Europeu e do Conselho, de 2 de dezembro.

7. Comercialização: perceber-se-á como comercialização a posse ou exposição de um produto do anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, para a venda, a entrega ou qualquer outra forma de posta no comprado.

8. Exercício financeiro: período compreendido entre o 16 de outubro do ano n-1 e o 15 de outubro do ano n.

9. Empresa: perceber-se-á como empresa toda a entidade, independentemente da sua forma jurídica, que exerça uma actividade económica, em aplicação da definição de empresa do artigo 1 do anexo da Recomendação 2003/361/CE da Comissão, de 6 de maio, sobre a definição de microempresas, pequenas e médias empresas. Em particular, considerar-se-ão empresas as entidades que exerçam actividades a título individual, as sociedades de pessoas e as associações que exerçam uma actividade económica de forma regular. As comunidades de bens ficam incluídas na definição de empresa.

10. Estabelecimento: percebe-se como estabelecimento o conjunto de edifícios, edifício, zona do edifício, instalação ou espaço aberto que se usa ou que se vai utilizar para a elaboração ou a comercialização de produtos do anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro.

11. Figuras de qualidade diferenciada: perceber-se-á que os vinhos amparados por uma figura de qualidade diferenciada são aqueles amparados por uma denominação de origem protegida (DOP) ou uma indicação geográfica protegida (IXP), segundo corresponda, e que cumprem com os requisitos estabelecidos no artigo 96 do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, para os produtos da secção 2 do capítulo I, do título II da parte II do citado regulamento.

12. Investimento inmaterial: investimento em activos vinculados à transferência tecnológica mediante a aquisição de direitos de patentes, licenças, know-how ou conhecimentos técnicos não patentados.

13. Investimento em enoturismo: perceber-se-á como aquele investimento realizado para a sua utilização com fins turísticos, tais como bares, cafetarías, restaurantes, terrazas, cocinhas e alojamentos.

14. Intervenção: instrumento de ajuda especificado no Plano estratégico da PAC, conforme os tipos previstos na normativa comunitária, com a finalidade de conseguir os objectivos previstos.

15. Material promocional: qualquer tipo de material, como catálogos, cartazes, vinilos e folhetos, vinde-os e material web, ou artigos de presenteio, assim como as actividades de comunicação, entre outros, material de imprensa, campanhas ou anúncios em meios de comunicação ou redes sociais, que se utilizem na promoção do vinho.

16. Operação: percebe-se como operação a acção ou o grupo de acções que se incluem num projecto e que formam o conjunto de investimentos objecto de uma solicitude de ajuda.

17. Produtos vitivinícolas: perceber-se-á como produtos vitivinícolas os mencionados na parte II, do anexo VII do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, e que se produziram no território espanhol.

18. Transformação: perceber-se-á como transformação qualquer processo que dê lugar a um produto do anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro.

19. Viticultor ou viticultora: pessoa física ou jurídica, ou agrupamento de pessoas físicas ou jurídicas, com independência da forma jurídica do agrupamento ou dos seus membros, que tenha uma superfície plantada de viñedo, em propriedade, ou em regime de arrendamento ou parzaría, ou qualquer outra forma conforme direito que possa demonstrar mediante documento de liquidação dos correspondentes tributos, cuja vindima se utilize para a produção comercial de produtos vitivinícolas, ou a superfície beneficie das excepções para fins experimentais ou para o cultivo de vinhas mães de enxertos recolhidas no artigo 3.2 do Regulamento delegado (UE) 2018/273 da Comissão, de 11 de dezembro 2017. Esta definição considera-se cumprida pela pessoa física ou jurídica já registada no registro vitícola como pessoa viticultora de uma superfície plantada de viñedo antes da data de entrada em vigor do supracitado regulamento.

20. Objectivo global: perceber-se-á como o conjunto dos objectivos estratégicos e gerais recolhidos na concessão de subvenção.

Artigo 3. Beneficiárias

1. Poderão ser beneficiárias da intervenção de investimentos:

a) As empresas vitivinícolas que no momento da solicitude produzam ou comercializem os produtos previstos no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, ou que, como consequência da execução da operação objecto da solicitude de ajuda, comecem essa produção ou comercialização. As empresas deverão estar constituídas com anterioridade à data de apresentação da solicitude.

b) As organizações de produtores vitivinícolas reconhecidas conforme o artigo 152 do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, e as suas associações.

c) As associações de dois ou mais produtores, com personalidade jurídica, dos produtos mencionados no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro. As associações deverão estar constituídas com anterioridade à data de apresentação da solicitude.

d) As organizações interprofesionais.

e) As organizações profissionais.

2. Não obstante, quando se trate de empresas cuja actividade seja unicamente a comercialização, ao menos um 80 % da sua facturação do último exercício fechado deverá proceder da comercialização dos produtos mencionados no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro.

Este requisito não se aplicará a cooperativas que comercializam vinho elaborado por elas ou pelos seus membros.

3. As solicitantes das ajudas deverão ter instalações situadas na Galiza ou prever ter com a execução dos investimentos para os que se solicita a ajuda, dedicados à produção dos produtos mencionados no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, salvo nos casos de operações de comercialização desvinculadas fisicamente de uma adega, assim como em todos os casos de comercialização noutros Estados membros, em que o requisito exixible é que os solicitantes tenham o seu domicílio fiscal na Galiza.

4. Não poderão ser beneficiárias da ajuda os que se encontrem em quaisquer das situações seguintes:

a) Situação de crise, segundo se define nas directrizes sobre ajudas estatais de salvamento e de reestruturação de empresas não financeiras em crise (Comunicação 2014/C 249/01 da Comissão, de 31 de julho).

b) Em processo de solicitar a declaração de concurso voluntário.

c) Ser declarado insolvente em qualquer procedimento.

d) Achar-se declarado em concurso, salvo que neste adquirisse a eficácia um convénio.

e) Estar sujeitos a intervenção judicial ou ser inabilitar conforme à Lei 22/2003, de 9 de julho, concursal, sem que concluísse o período de inabilitação fixado na sentença de qualificação do concurso.

5. Além disso, não poderá perceber estas ajudas quem:

a) Incumpra qualquer dos requisitos previstos no artigo 13 da Lei 38/2003, de 17 de novembro, geral de subvenções.

Em particular, conforme o estabelecido no artigo 13.3.bis da Lei 38/2003, para subvenções de montante superior a 30.000 €, as pessoas físicas e jurídicas, diferentes das entidades de direito público, com ânimo de lucro sujeitas à Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, deverão acreditar cumprir, nos termos dispostos neste ponto, os prazos de pagamento que se estabelecem na citada lei para obter a condição de beneficiário ou entidade colaboradora. Qualquer financiamento que permita a cobrança antecipada da empresa provedora considerar-se-á válida a efeitos do cumprimento deste ponto, com a condição de que o seu custo corra a cargo do cliente e se faça sem possibilidade de recurso ao provedor no caso de falta de pagamento.

A acreditação do nível de cumprimento estabelecido realizar-se-á pelos seguintes meios de prova:

1º. As pessoas físicas e jurídicas que, de acordo com a normativa contável podem apresentar conta de perdas e ganhos abreviada, mediante certificação subscrita pela pessoa física ou, no caso de pessoas jurídicas, pelo órgão de administração ou equivalente, com poder de representação suficiente, na qual afirmem alcançar o nível de cumprimento dos prazos de pagamento previstos na citada Lei 3/2004, de 29 de dezembro. Poderão também acreditar dita circunstância por algum dos médios de prova previstos no número 2º seguinte e com sujeição à sua regulação.

2º. As pessoas jurídicas que, de acordo com a normativa contável não podem apresentar conta de perdas e ganhos abreviada, mediante:

1) Certificação emitida por auditor registado no Registro Oficial de Auditor de Contas que contenha uma transcrição desagregada da informação em matéria de pagamentos descrita na memória das últimas contas anuais auditar, quando delas se desprenda que se alcança o nível de cumprimento dos prazos de pagamento estabelecidos na Lei 3/2004, de 29 de dezembro, determinado neste ponto, com base na informação requerida pela disposição adicional terceira da Lei 15/2010, de 5 de julho, de modificação da Lei 3/2004, de 29 de dezembro.

Esta certificação será válida até que resultem auditar as contas anuais do exercício seguinte.

2) Em caso que não seja possível emitir o certificado a que se refere o número anterior, relatório de procedimentos acordados, elaborado por um auditor registado no Registro Oficial de Auditor de Contas, que, com base na revisão de uma amostra representativa das facturas pendentes de pagamento a provedores da sociedade a uma data de referência, conclua sem a detecção de excepções ao cumprimento dos prazos de pagamento da Lei 3/2004, de 29 de dezembro, ou em caso que se detectassem, estas não impedem alcançar o nível de cumprimento requerido no último parágrafo deste ponto.

Para os efeitos desta lei, perceber-se-á cumprido o requisito exixir neste ponto quando o nível de cumprimento dos prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, seja igual ou superior à percentagem prevista na disposição final sexta, letra d), ponto segundo, da Lei 18/2022, de 28 de setembro, de criação e crescimento de empresas.

O relatório de procedimentos acordados deverá realizar-se sobre a documentação proporcionada pela sociedade auditar; em concreto, sobre o detalhe de facturas pendentes de pagamento a provedores, excluindo as correspondentes a provedores que façam parte do mesmo grupo de sociedades no sentido do artigo 42 do Código de comércio, a uma data de corte, que se considerará data de referência e que, no máximo, deverá ser anterior num mês à emissão do relatório.

b) Concorram alguma das circunstâncias que dêem lugar à proibição para obter a condição de beneficiária assinaladas nos pontos 2 e 3 do artigo 10 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e, em particular aos solicitantes condenados mediante sentença firme ou sancionados mediante resolução firme com a perda da possibilidade de obter subvenções públicas.

c) Não se encontrem ao dia nas suas obrigações tributárias e face à Segurança social, ou que tenham dívidas pendentes de pagamento com a Administração pública da Comunidade Autónoma (Conselharia de Fazenda e Administração Pública).

d) Se demonstre que criaram artificialmente as condições exixir para cumprir os critérios de admisibilidade ou de prioridade estabelecidos nesta ordem, tal como se estabelece no artigo 62 do Regulamento (UE) 2021/2116 do Parlamento Europeu e do Conselho, de 2 de dezembro, sobre o financiamento, a gestão e o seguimento da política agrícola comum e pelo que se derrogar o Regulamento (UE) 1306/2013.

Artigo 4. Operações subvencionáveis

1. A ajuda aos investimentos conforme ao artigo 58.1.b) do Regulamento (UE) 2021/2115 do Parlamento Europeu e do Conselho, de 2 de dezembro, poderá consistir em operações anuais, que afectarão ao exercício financeiro seguinte ao exercício financeiro em que se feche o prazo de apresentação de solicitudes de ajuda. Os conceitos de despesa deverão limitar-se ao primeiro exercício financeiro imediatamente seguinte ao exercício financeiro em que se feche o prazo de apresentação das solicitudes de ajuda objecto da convocação.

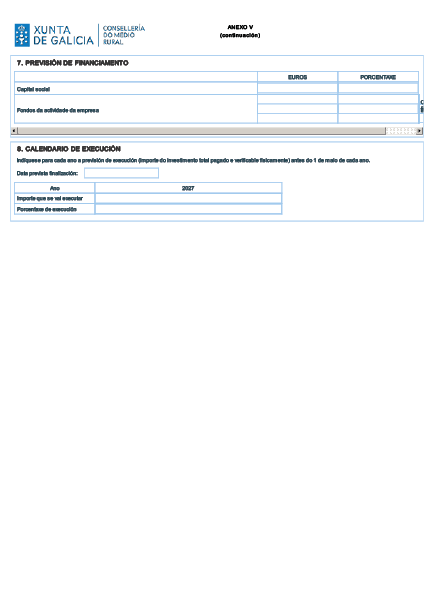

Nesta convocação não será admissível a apresentação de operações que afectem orçamentariamente a dois exercícios financeiros, de maneira que as acções previstas deverão ser executadas, pagas e justificadas ante a Conselharia do Meio Rural antes de 1 de maio de 2027.

2. Só serão elixibles as operações com um orçamento de investimento solicitado igual ou superior a 100.000 €. As operações com um orçamento de investimento solicitado inferior a 100.000 € poderão ser financiadas através do Fundo Europeu de Desenvolvimento Rural (Feader), segundo se estabelece no Regulamento (UE) 2021/2115 do Parlamento Europeu e do Conselho, de 2 de dezembro.

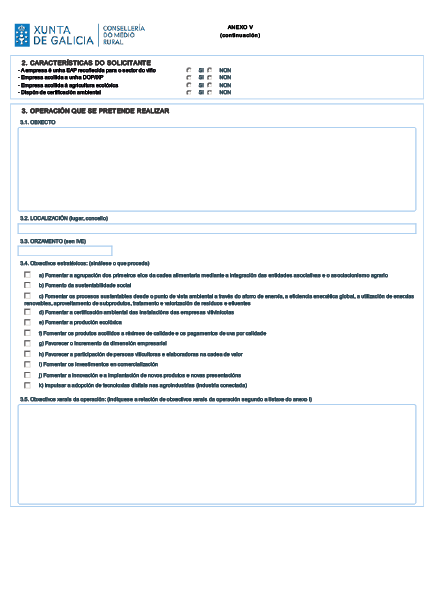

3. As operações contribuirão, ao menos, a um dos objectivos estratégicos seguintes:

a) Fomentar o agrupamento dos primeiros és da corrente alimentária mediante a integração das entidades asociativas e o associacionismo agrário.

b) Fomento da sustentabilidade social.

c) Fomentar os processos sustentáveis desde o ponto de vista meio ambiental através da poupança de energia, a eficiência energética global, a utilização de energias renováveis, aproveitamento de subprodutos, tratamento e valorização de resíduos e efluentes.

d) Fomentar a certificação meio ambiental das instalações das empresas vitivinícolas.

e) Fomentar a produção ecológica.

f) Fomentar os produtos acolhidos a regimes de qualidade e os pagamentos de uva por qualidade.

g) Favorecer o incremento da dimensão empresarial.

h) Favorecer a participação de pessoas viticultoras e elaboradores na corrente de valor.

i) Fomentar os investimentos em comercialização.

j) Fomentar a inovação e a implantação de novos produtos e novas apresentações.

k) Impulsionar a adopção de tecnologias digitais nas agroindustrias (indústria conectada).

Para a consecução dos supracitados objectivos estratégicos, em cada operação deverão identificar-se um ou vários dos objectivos gerais cuja relação não exaustiva se apresenta no anexo I. Em caso que algum dos objectivos gerais de uma operação concreta não esteja recolhido nesta relação, o dito objectivo deverá ser especificado pela solicitante.

4. A execução das operações não poderá começar antes da apresentação da solicitude de ajuda, salvo as despesas assinaladas no anexo II, ponto 8, que poderão ter-se em consideração se se produzem dentro do ano anterior à data de solicitude de ajuda. Em todo o caso, o início das operações do projecto de investimento previamente à resolução não implica nenhum compromisso por parte da Administração sobre a concessão da ajuda.

Artigo 5. Requisitos das solicitudes de ajuda

1. As solicitudes de ajuda conterão a correspondente operação a realizar assim como o detalhe das acções e actuações da mesma.

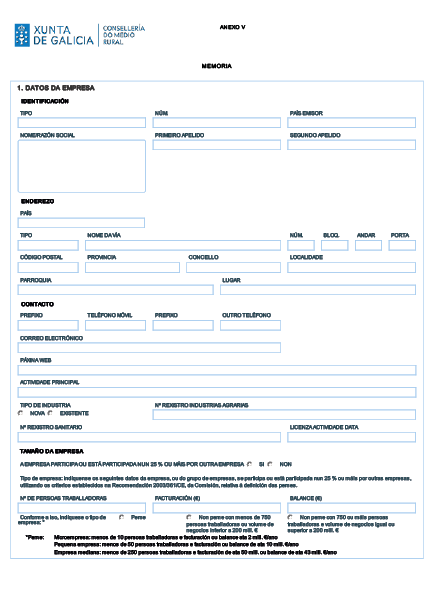

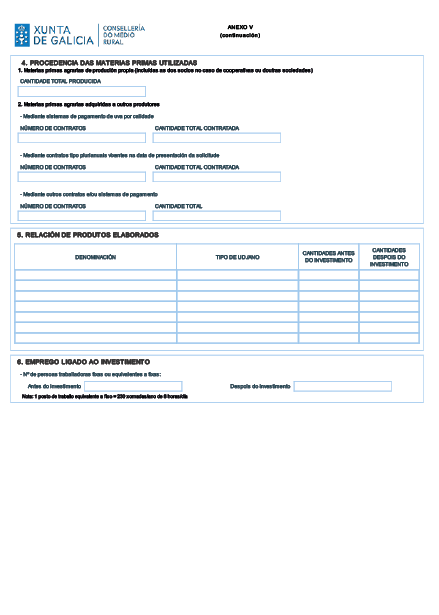

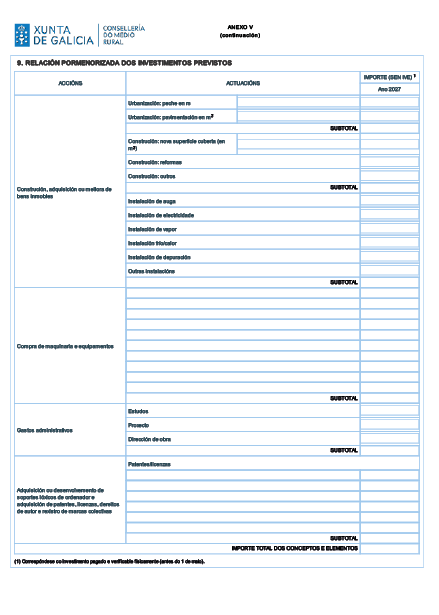

2. As operações para as que se solicite a ajuda estarão claramente definidas e deverão cumprir com os requisitos estabelecidos no artigo 4. Em todo o caso, conterão, no mínimo, a informação detalhada recolhida no anexo V desta ordem.

3. As solicitantes da ajuda deverão cumprir os requisitos estabelecidos no artigo 3 e achegar a seguinte informação mínima:

a) Identificação da solicitante.

b) Informação geral, económica, financeira, social, comercial e técnica da solicitante.

c) Operação pela que se solicita ajuda.

d) Descrição detalhada das acções e actuações propostas para a operação especificando as acções e a sua duração, e detalhando os conceitos de despesa que compõem cada acção e os custos estimados de cada uma delas.

e) Calendário de execução por anualidade e justificação por exercício financeiro.

f) Objectivo, ou objectivos, gerais e estratégicos a que cada acção da operação pretende contribuir.

g) Justificação detalhada do cumprimento dos critérios de valoração aos que se opta.

h) Garantias de que os custos da operação proposta não superam os preços normais de mercado e se cumpre a moderação de custos.

Para isso, para todas as despesas incluídas na solicitude de ajuda dever-se-á solicitar, no mínimo, três ofertas de diferentes provedores com carácter prévio à contratação, e apresentar com a solicitude de ajuda. As ofertas apresentadas para cada despesa deverão cumprir os seguintes requisitos:

1º. Deverão proceder de empresas que tenham como objecto social, ou a epígrafe do imposto de actividades económicas no momento de emissão da oferta, a fabricação ou subministração dos bens ou serviços incluídos na oferta, salvo na compra de terrenos e edificações. Também serão admissíveis as ofertas de empresas com páginas web nas quais figurem referências ao material ou serviço oferecido.

2º. Não poderão proceder de empresas vinculadas entre elas, nem com o solicitante, nos termos estabelecidos na legislação de contratos do sector público.

3º. Deverão incluir no mínimo o NIF, o nome e o endereço da empresa oferente, o nome ou razão social da empresa solicitante da ajuda, a data de expedição e uma descrição detalhada dos conceitos oferecidos. Para que a descrição dos conceitos se considere detalhada deverá incluir no caso de obra civil e instalações a relação pormenorizada e quantificada das unidades de obra que inclui, no caso de subministração de maquinaria e equipamentos a sua marca, modelo assim como características técnicas e, no caso de prestação de serviços, a sua descrição detalhada.

Não se considerarão admissíveis as ofertas apresentadas que não reúnam estes requisitos, o que poderá dar lugar à exclusão como subvencionável da despesa justificada com essa oferta.

A eleição entre as ofertas apresentadas realizar-se-á conforme a critérios de eficiência e economia e deve justificar-se expressamente numa memória a eleição, baseada nos critérios assinalados, quando não recaia na proposta económica mais vantaxosa. No caso de não ser assim, considerar-se-á como montante máximo subvencionável para esse conceito o correspondente à proposta económica mais vantaxosa.

Excepcionalmente, no caso de conceitos subvencionáveis que pelas suas especiais características não exista no comprado suficiente número de entidades que o subministrem, a moderação de custos poderá justificar-se alternativamente mediante um relatório de um taxador, perito ou de um organismo público autorizado em que se determine xustificadamente o seu valor de mercado.

Não se considerarão subvencionáveis as despesas nos cales não se justifique a moderação de custos conforme aos critérios e requisitos assinalados neste ponto.

i) O solicitante deverá demonstrar a viabilidade económica da empresa, excepto quando seja estatutariamente uma organização sem ânimo de lucro.

Deverá também demonstrar que tem acesso aos recursos técnicos e financeiros suficientes para garantir que se execute a operação correctamente e que a empresa não está em situação de crise, segundo se define nas directrizes sobre ajudas estatais de salvamento e reestruturação de empresas não financeiras em crise (Comunicação 2014/C 249/01 da Comissão, de 31 de julho).

Quando a solicitante seja uma associação de dois ou mais produtores, com personalidade jurídica, dos produtos mencionados no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, cada integrante deverá demonstrar a capacidade de acesso aos recursos técnicos e financeiros necessários de forma independente de acordo à sua participação no investimento, ou bem, alternativamente, que a dita associação conta com essa capacidade de acesso aos recursos técnicos e financeiros necessários.

Perceber-se-á que estes aspectos não ficam demonstrados e, portanto, a solicitante não poderá ser beneficiária da subvenção, em qualquer das seguintes circunstâncias:

1. Quando a empresa se encontre em crise, de acordo com a definição e condições estabelecidas nas directrizes sobre ajudas estatais de salvamento e reestruturação de empresas não financeiras em crise (Comunicação 2014/C 249/01 da Comissão, de 31 de julho). Conforme estas, considerar-se-á que uma empresa está em crise se concorre ao menos una das seguintes circunstâncias:

1ª. Tratando de uma sociedade de responsabilidade limitada, quando desaparecesse mais da metade do seu capital social subscrito como consequência das perdas acumuladas, circunstância que sucede quando a dedução das perdas acumuladas das reservas (e de todos os demais elementos que se adoptam considerar fundos próprios da sociedade) conduz a um montante acumulativo negativo superior à metade do capital social subscrito;

2ª. Tratando de uma sociedade na qual, ao menos, alguns sócios têm uma responsabilidade ilimitada sobre a dívida da sociedade, quando desaparecesse pelas perdas acumuladas mais da metade dos seus fundos próprios que figuram na sua contabilidade;

3ª. Quando a empresa se encontre inmersa num procedimento de quebra ou insolvencia ou reúna os critérios estabelecidos legalmente para ser submetida a um procedimento de quebra ou insolvencia a pedimento dos seus credores;

4ª. Tratando de uma empresa que não seja uma peme, quando durante os dois anos anteriores:

1) A ratio: dívida/capital da empresa fosse superior a 7,5, e

2) A ratio de cobertura de juros da empresa, calculada sobre a base do EBITDA, fosse inferior a 1,0.

As PME com menos de três anos de antigüidade não se considerarão empresa em crise salvo que cumpram a condição estabelecida na linha 3ª do parágrafo anterior.

Em todo o caso, para verificar o cumprimento deste requisito, as empresas apresentarão com a solicitude de ajuda uma declaração de não encontrar-se em situação de crise conforme a normativa comunitária, assim como, no caso de sociedades, cópia dos balanços e contas de exploração dos dois últimos anos.

Também não poderão ser beneficiárias das ajudas as empresas que estejam sujeitas a uma ordem de recuperação de ajudas como consequência de uma decisão prévia da Comissão Europeia que as declare ilegais e incompatíveis com o comprado comum.

2. Quando a empresa esteja em processo de solicitar a declaração de concurso voluntário, ter sido declarada insolvente em qualquer procedimento, achar-se declarada em concurso, salvo que neste adquirisse a eficácia um convénio, estar sujeita a intervenção judicial ou ter sido inabilitar conforme ao Real decreto legislativo 1/2020, de 5 de maio, pelo que se aprova o texto refundido da Lei concursal, sem que concluísse o período de inabilitação fixado na sentença de qualificação do concurso.

3. Quando as solicitantes ou beneficiárias não estejam ao dia nas obrigações tributárias (Ministério de Fazenda) e face à Segurança social, ou que tenham dívidas pendentes de pagamento com a Administração pública da Comunidade Autónoma (Conselharia de Fazenda e Administração Pública).

j) No caso de aquisição de edificações dever-se-á achegar um certificado de uma taxación independente devidamente acreditada ou de um órgão ou organismo público devidamente autorizado, no qual se acredite que o preço de compra não excede do valor de mercado, desagregando o valor do solo a preços de mercado.

k) Informação de se corresponde submeter o projecto à avaliação de impacto ambiental de acordo com a normativa ambiental de aplicação.

No caso de investimentos em activos materiais consistentes em sistemas que gerem energia, deverá achegar-se certificado ou estudo emitido por perito independente que acredite que a quantidade de energia anual gerada não supere a quantidade de energia consumida anualmente nas instalações objecto do investimento.

4. Deve existir coerência entre as estratégias propostas pelo solicitante, os objectivos fixados por este e o provável efeito e sucesso da operação na melhora do rendimento geral da transformação ou comercialização, nas instalações do solicitante e a sua adaptação às demandas do comprado, aumento da sua competitividade ou sustentabilidade ambiental.

Não se concederá ajuda alguma naqueles casos em que sejam detectadas situações de incoherencia dentro das solicitudes de ajuda ou que reflictam expectativas não suficientemente documentadas.

Artigo 6. Despesas subvencionáveis

1. Serão subvencionáveis os custos das seguintes acções:

a) Construção, aquisição ou melhora de bens imóveis.

b) Compra de nova maquinaria e equipamentos até o valor de mercado do produto. Dentro destes despesas ficam incluídos os investimentos em activos materiais consistentes em sistemas que gerem energia, sempre que a quantidade de energia anual gerada não supere a quantidade de energia consumida anualmente nas instalações objecto do investimento.

c) Despesas administrativas, sempre que em conjunto no superem o 4 % dos custos subvencionáveis totais da operação. Poderão incluir:

– Despesas administrativas vinculadas às despesas contempladas nas letras a) e b), tais como honorários de arquitectura, engenharia e assessoria, assim como estudos de viabilidade.

– Despesas administrativas contraídas em relação com a preparação, execução ou seguimento da operação, tal e como se estabelece no artigo 23 do Regulamento delegado (UE) 2022/126 da Comissão, de 7 de dezembro de 2021.

– Custos das auditoria externas sempre que ditas auditoria sejam realizadas por um organismo externo qualificado e independente. Em particular, será subvencionável o custo da certificação recolhida no artigo 3.5.a).2ª.

d) Aquisição ou desenvolvimento de suportes lógicos de ordenador e aquisição de patentes, licenças, direitos de autor e o registro de marcas colectivas.

2. Não serão subvencionáveis as despesas descritas no anexo II desta ordem.

Artigo 7. Quantia das ajudas

1. As ajudas consistirão num contributo aos custos incorrer na operação aprovada. Poderão alcançar as percentagens máximas de ajuda do investimento subvencionável indicadas no número seguinte, estabelecidas segundo a tipoloxía da empresa solicitante. Para determinar o tipo de empresa aplicar-se-ão os critérios estabelecidos na Recomendação 2003/361/CE da Comissão, de 6 de maio, sobre a definição de microempresas, pequenas e médias empresas (DO L 124, de 20 de maio).

2. As percentagens máximas de ajuda serão as seguintes:

|

Tipo de empresa solicitante |

||

|

Microempresas, pequenas e médias empresas |

Empresas não PME com menos de 750 pessoas empregadas ou cujo volume de negócios seja inferior a 200 mill. € |

Empresas não PME com 750 ou mais pessoas empregadas e cujo volume de negócios seja igual ou superior a 200 mill. € |

|

40,00 % |

20,00 % |

10,00 % |

3. Quando a pessoa solicitante seja uma associação de dois ou mais produtores, com personalidade jurídica, dos produtos mencionados no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, sem actividade económica, para o cálculo da ajuda fá-se-á proporcionalmente à participação de cada um dos produtores no investimento, de acordo ao tipo de ajuda que teria cada produtor de forma independente.

4. Para os investimentos noutros países da União Europeia, ter-se-á em conta a sua localização para determinar a percentagem de ajuda, de acordo aos tipos de ajuda estabelecidos nos pontos anteriores.

5. Poder-se-ão diminuir os tipos de ajuda num máximo de 10 pontos até esgotar o orçamento disponível, sendo a Conselharia do Meio Rural quem determine a percentagem em função das solicitudes admitidas na convocação.

Artigo 8. Apresentação de solicitudes

1. As solicitudes apresentar-se-ão ante a Conselharia do Meio Rural.

2. Segundo o previsto no artigo 14.2 da Lei 39/2015, as pessoas jurídicas estão obrigadas a relacionar-se através de meios electrónicos com as administrações públicas.

No caso de pessoas físicas incluídas no regime especial de pessoas trabalhadoras independentes, a obrigação de relacionar-se através de meios electrónicos com a Administração fundamenta no artigo 10 da Lei 4/2019, de 17 de julho, de administração digital da Galiza.

As solicitudes apresentar-se-ão obrigatoriamente por meios electrónicos através do formulario normalizado disponível na sede electrónica da Xunta de Galicia, https://sede.junta.gal

De acordo com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, se alguma das pessoas interessadas apresenta a sua solicitude presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data da apresentação da solicitude aquela em que fosse realizada a emenda.

Para a apresentação das solicitudes poder-se-á empregar quaisquer dos mecanismos de identificação e assinatura admitidos pela sede electrónica da Xunta de Galicia, incluído o sistema de utente e chave Chave365 (https://sede.junta.gal/chave365).

3. As solicitudes deverão apresentar-se antes de 1 de fevereiro de cada ano.

4. Só poderá apresentar-se uma solicitude por estabelecimento e convocação.

Artigo 9. Documentação complementar

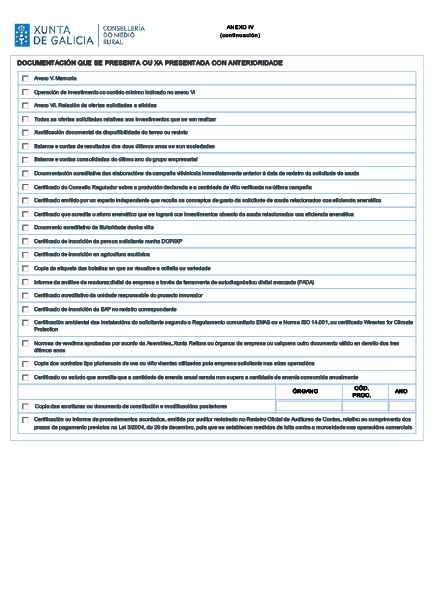

1. As pessoas interessadas deverão achegar com a solicitude (anexo IV) a seguinte documentação:

a) Memória: anexo V devidamente coberto.

b) Operação de investimento: com o contido mínimo indicado no anexo VI.

c) Relação de ofertas solicitadas e eleitas: anexo VII devidamente coberto.

d) Documentação adicional:

1ª. Todas as ofertas solicitadas relativas aos investimentos que se vão realizar.

2ª. No caso de novas instalações, dever-se-á acreditar a disponibilidade do terreno ou do recinto em que se vão realizar os investimentos.

3ª. No caso de empresas já existentes, balanço e contas de resultados dos últimos dois anos, se são sociedades. Se a empresa tem ou faz parte de um grupo empresarial, deve apresentar-se também o balanço e as contas consolidadas do último ano do grupo.

4ª. Em caso que o solicitante elabore vinho e embotelle mais do 51 % do vinho elaborado, e não pertença a uma denominação de origem protegida (em diante, DOP), a uma indicação geográfica protegida (em diante, IXP) ou outra figura de qualidade reconhecida, deverá apresentar documentação acreditador das elaborações da campanha vitivinícola imediatamente anterior à data de registro da solicitude de ajuda. Em caso que a solicitante pertença a uma figura de qualidade, a documentação acreditador da quantidade de vinho elaborado e embotellado poderá consistir num certificar do conselho regulador correspondente sobre a produção declarada e a quantidade de vinho verificada na campanha anterior.

5ª. Em caso que a operação inclua investimentos orientados ao incremento da eficiência energética, certificado emitido por um perito independente que contemple os conceitos de despesa da solicitude de ajuda relacionados com a eficiência energética. Ademais, no caso de melhora de instalações, a pessoa solicitante deverá apresentar também um certificado que acredite a poupança energética que se alcançará com os investimentos objecto de ajuda relacionados com a eficiência energética.

6ª. Em caso que a solicitante pretenda iniciar a actividade de transformação da totalidade da produção de uva própria, documento acreditador da titularidade de um viñedo.

7ª. Em caso que a solicitante pertença a uma DOP, IXP ou agricultura ecológica, certificar de inscrição na dita figura de qualidade.

8ª. Em caso que a solicitante elabore vinho sem indicação geográfica com indicação de anada ou variedade, cópia da etiqueta das garrafas em que se visualize a anada ou variedade.

9ª. Em caso que a operação inclua investimentos orientados à transformação digital da indústria (indústria conectada), relatório da análise da madurez digital da empresa através da ferramenta de autodiagnóstico digital avançada I (FADA).

10ª. No caso de operações de investimento provenientes do resultado de um grupo operativo de inovação da Associação Europeia para a Inovação, deve achegar-se o certificado acreditador da unidade responsável correspondente.

11ª. Em caso que o solicitante seja uma entidade asociativa prioritária (EAP) reconhecida para o sector do vinho, deve achegar-se o certificado de inscrição no registro correspondente.

12ª. Certificação ambiental das instalações da solicitante, segundo o Regulamento comunitário EMAS (Regulamento (CE) 1221/2009 do Parlamento Europeu e do Conselho, de 25 de novembro, relativo à participação voluntária de organizações num sistema comunitário de gestão e auditoria ambientais (EMAS), e pelo que se derrogar o Regulamento (CE) 761/2001 e as decisões 2001/681/CE e 2006/193/CE da Comissão) ou a Norma ISSO 14.001 ou o certificado Wineries for Climate Protection, de ser o caso.

13ª. Em caso que a solicitante tenha implantados sistemas de pagamento de uva ou outra matéria prima (incluído mosto e vinho) por qualidade para a totalidade dos pagamentos no mínimo durante os três anos anteriores à data da solicitude, deve achegar às normas de vindima aprovadas por acordo da assembleia, junta reitora ou órgãos da empresa ou qualquer outro documento válido em direito dos três últimos anos.

14ª. Cópia dos contratos tipo plurianual de uva e vinho vigentes à data de apresentação da solicitude em caso que o solicitante os utilize nas suas operações correspondentes.

15ª. Certificado ou estudo emitido por perito independente que acredite que a quantidade de energia anual gerada não supera a quantidade de energia consumida anualmente nas instalações objecto do investimento no caso de investimentos em activos materiais consistentes em sistemas que gerem energia.

16ª. Documentos acreditador da personalidade da solicitante. Para isso, no caso de pessoas jurídicas dever-se-á apresentar uma cópia das escritas ou documento de constituição onde se recolham os estatutos ou regras fundacionais e devidamente registadas no registro público que corresponda segundo o tipo de personalidade jurídica de que se trate. Além disso, dever-se-ão apresentar as modificações posteriores dos documentos indicados.

17ª. Para as sociedades que, de acordo com a normativa contável, não possam apresentar conta de perdas e ganhos abreviada, certificação ou relatório de procedimentos acordados emitida por auditor registado no Registro Oficial de Auditor de Contas, relativo ao cumprimento dos prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais.

2. De acordo com o artigo 28.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, não será necessário achegar os documentos que já fossem apresentados anteriormente pela pessoa interessada a qualquer Administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os citados documentos, que serão solicitados electronicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se pudessem obter os citados documentos, poderá solicitar-se novamente à pessoa interessada que os achegue.

3. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta a documentação complementar presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos considerar-se-á como data de apresentação aquela em que fosse realizada a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar de maneira motivada o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

4. Sempre que se realize a apresentação de documentos separadamente da solicitude deverá indicar-se o código e o órgão responsável do procedimento, o número de registro de entrada da solicitude e o número de expediente, se se dispõe dele.

5. Em caso que algum dos documentos para apresentar de forma electrónica superasse os tamanhos máximos estabelecidos ou tivesse um formato não admitido pela sede electrónica da Xunta de Galicia, permitir-se-á a apresentação deste de forma pressencial dentro dos prazos previstos e na forma indicada no parágrafo anterior. A informação actualizada sobre o tamanho máximo e os formatos admitidos pode consultar na sede electrónica da Xunta de Galicia.

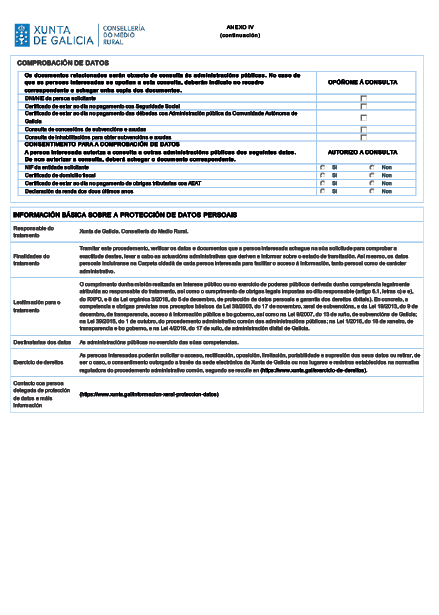

Artigo 10. Comprovação de dados

Para a tramitação deste procedimento consultar-se-ão automaticamente os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações públicas excepto que a pessoa interessada se oponha à sua consulta:

1. Documentos acreditador da personalidade da entidade ou da pessoa solicitante, consistentes no NIF quando o solicitante seja uma pessoa jurídica e o DNI/NIE no caso de pessoa física.

2. Certificado de renda (IRPF) dos dois últimos anos.

3. Certificado de estar ao dia no pagamento de obrigações tributárias com a Agência Estatal de Administração Tributária (AEAT).

4. Certificado de estar ao dia no pagamento com a Segurança social.

5. Certificado de estar ao dia no pagamento das dívidas com a Administração pública da Comunidade Autónoma da Galiza (Conselharia de Fazenda e Administração Pública).

6. Certificado de domicílio fiscal.

7. Consulta de inabilitações para obter subvenções e ajudas.

8. Consulta de concessões de subvenções e ajudas.

Em caso que as pessoas interessadas se oponham à consulta, deverão indicá-lo no recadro correspondente habilitado no formulario correspondente e achegar os documentos.

Quando assim o exixir a normativa aplicável solicitar-se-á o consentimento expresso da pessoa interessada para realizar a consulta.

Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados, poder-se-á solicitar às pessoas interessadas a apresentação dos documentos correspondentes.

Artigo 11. Trâmites administrativos posteriores à apresentação de solicitudes

Todos os trâmites administrativos que as pessoas interessadas devam realizar depois da apresentação da solicitude deverão ser efectuados electronicamente acedendo à Pasta cidadã da pessoa interessada disponível na sede electrónica da Xunta de Galicia.

Artigo 12. Tramitação das solicitudes

1. O órgão responsável da instrução dos expedientes destas ajudas será a Subdirecção Geral de Indústrias Agroalimentarias.

2. Se o solicitante não apresenta a documentação requerida no prazo máximo estabelecido ou se a solicitude não reúne os requisitos estabelecidos na convocação, requererá à pessoa interessada para que a emende no prazo máximo e improrrogable de dez dias. De não fazê-lo assim, dar-se-á por desistida da sua solicitude, depois da resolução ditada nos termos previstos no artigo 21 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

3. Finalizado o prazo de apresentação de solicitudes e, de ser o caso, o de emenda estabelecido no ponto anterior, a solicitante não poderá modificar a sua solicitude de ajuda aumentando o montante total do investimento nem incluindo novos conceitos para os que se solicita ajuda.

4. A valoração e a priorización das solicitudes, seguindo os critérios estabelecidos no anexo III, será realizada por um órgão colexiado presidido pela pessoa titular da Subdirecção Geral de Indústrias Agroalimentarias, e integrado por duas pessoas funcionárias dessa mesma subdirecção com categoria não inferior à de chefe de secção.

Em caso de empate, dar-se-á prioridade às solicitudes que tenham maior pontuação no critério 1.2.1. No caso de persistir o empate, utilizar-se-ão como critérios sucessivos de desempate a maior pontuação obtida nos critérios de valoração 1.2.2, 1.6, 1.9.1, 1.9.2, 1.7, 1.8, 1.10 e 1.9.3. Se ainda persiste o empate, utilizar-se-á como critério adicional de desempate o maior investimento subvencionável.

5. A Direcção-Geral de Gandaría, Agricultura e Indústrias Agroalimentarias remeterá ao Ministério de Agricultura, Pesca e Alimentação, antes de 1 de maio de cada ano e mediante a base de dados habilitada para estes efeitos, as necessidades de financiamento correspondentes a cada convocação. Estas necessidades justificar-se-ão com base na listagem priorizada de solicitudes admissíveis que alcancem os 25 pontos, de acordo com a ponderação dos critérios estabelecida no anexo III.

6. Junto com a informação mencionada no ponto anterior, deverá comunicar-se uma estimação das necessidades financeiras para atender aos pagamentos correspondentes a operações aprovadas em anteriores convocações nos exercícios financeiros em curso e seguinte. Na dita comunicação deverá identificar-se a existência de remanentes ou necessidades adicionais.

7. Uma vez conhecidas as disponibilidades orçamentais de cada exercício financeiro, a Conferência Sectorial de Agricultura e Desenvolvimento Rural acordará a asignação de fundos a cada comunidade autónoma proporcionalmente ao montante da ajuda máxima demandado por cada uma delas.

Artigo 13. Resolução de concessão

1. Uma vez atribuídos os fundos pela Conferência Sectorial de Agricultura e Desenvolvimento Rural, a pessoa titular da Direcção-Geral de Gandaría, Agricultura e Indústrias Agroalimentarias por delegação da pessoa titular da conselharia ditará as resoluções correspondentes. As ditas resoluções notificar-se-lhes-ão às pessoas beneficiárias.

2. O prazo máximo para a resolução e a notificação do procedimento será de seis meses que começarão a contar a partir do dia seguinte à Conferência Sectorial de asignação de fundos.

3. A Conselharia do Meio Rural emitirá as correspondentes resoluções denegatorias motivadas para aqueles casos em que se desestimar a solicitude de ajuda e os recursos que, se é o caso, procedam.

Transcorrido o prazo de seis meses sem notificar às pessoas interessadas resolução alguma, estas poderão perceber desestimado a sua solicitude de acordo com o disposto no artigo 25.5 da Lei 38/2003, de 17 de novembro.

4. No caso de resolução positiva, na resolução indicar-se-á, ao menos, o seguinte: o montante dos investimentos considerados subvencionáveis, a ajuda concedida, o calendário de execução aprovado e a data limite estabelecida para apresentar a documentação acreditador correspondente e cumprir outras condições estabelecidas, de ser o caso.

No prazo de um mês seguinte à notificação da resolução de concessão, as beneficiárias deverão achegar ante a Conselharia do Meio Rural a seguinte documentação:

a) Uma aceitação expressa dos ter-mos da concessão da subvenção ou, se é o caso, a renúncia.

b) Um documento acreditador do depósito de uma garantia de boa execução, de acordo com as condições previstas no Regulamento delegado (UE) 2022/127 da Comissão, de 7 de dezembro de 2021, que completa o Regulamento (UE) 2021/2116 do Parlamento Europeu e do Conselho, de 2 de dezembro, no relativo aos organismos pagadores e outros órgãos, a gestão financeira, a liquidação de contas, as garantias e o uso do euro, por um montante do 15 % do montante do financiamento comunitário, com o fim de assegurar que a beneficiária execute as acções que fazem parte da operação.

Artigo 14. Modificação das operações de investimento

1. A beneficiária poderá apresentar modificações da operação de investimento inicialmente aprovada, diferenciando-se dois tipos de modificação:

a) Modificação maior, cujas especificidades se desenvolvem no ponto 5.

b) Modificação menor, cujas especificidades se desenvolvem no ponto 6.

2. Todas as modificações deverão apresentar-se ante a Conselharia do Meio Rural e estarem devidamente justificadas. A Conselharia do Meio Rural deverá avaliar todas as modificações apresentadas.

3. No caso de modificações que afectem os conceitos e elementos subvencionados, deverá apresentar-se o anexo VII, no qual se indicará para cada elemento novo as ofertas solicitadas, a oferta eleita, o critério de eleição e a justificação, de ser o caso, da eleição da oferta económica diferente da mais vantaxosa, assim como a cópia de todas as ofertas solicitadas. A aceitação destas modificações estará sujeita ao cumprimento deste requisito, assim como ao estabelecido nos artigos 17 e 18.

4. As modificações deverão cumprir as seguintes limitações:

a) Não alterar os objectivos estratégicos ou gerais com que foi aprovada a operação.

b) Não alterar as condições de elixibilidade.

c) Não implicar uma variação da pontuação que recebeu a solicitude de ajuda no procedimento de selecção prévio, de forma que fique por baixo da pontuação de corte entre solicitudes aprovadas e não aprovadas. As acções que dessem lugar à obtenção de pontuação de acordo com os critérios de prioridade e sejam eliminadas com posterioridade na operação, só poderão ser incluídas numa convocação posterior por causas devidamente justificadas.

d) Não supor uma deslocação de pagamentos de um exercício financeiro a outro posterior.

e) Não supor uma redução do investimento objecto de ajuda superior ao 40 % da inicialmente aprovada.

f) Não supor uma mudança de beneficiária, de acordo com o estabelecido nos pontos 1.b) e 9.c) do artigo 11 do Regulamento delegado (UE) 2022/126 da Comissão, de 7 de dezembro de 2021.

5. As modificações maiores devem ser autorizadas com carácter prévio à sua execução e requererão uma resolução favorável expressa da Conselharia do Meio Rural.

As modificações maiores deverão apresentar-se ante a Conselharia do Meio Rural antes de 1 de fevereiro do exercício financeiro em que se deve solicitar o pagamento dos investimentos objecto de modificação. Não estarão permitidas mais de duas solicitudes de modificação por operação e anualidade, salvo causas de força maior ou circunstâncias excepcionais.

A não realização de uma actuação será sempre considerada como modificação maior.

6. As modificações menores não requererão de autorização prévia à sua execução e devem apresentar-se como muito tarde antes da comunicação de fim de actuações ou da apresentação da solicitude de pagamento.

Só poderão considerar-se modificações menores:

a) Mudança de marca ou de provedor de uma máquina ou instalação, com a condição de que se mantenham ou melhorem as suas características técnicas considerando aspectos como rendimento, consumos energéticos e manutenção.

b) Mudança no número de barricas, sempre e quando se mantenha a capacidade total e as suas características de acordo com a tipoloxía prevista na epígrafe IV do anexo II.

c) Mudanças em edificações ou instalações sempre e quando se mantenha o seu uso, capacidade e características.

O montante do investimento considerado subvencionável para estas modificações menores nunca poderá ser superior ao previsto na concessão de subvenção.

7. Independentemente do citado neste artigo, a Conselharia do Meio Rural poderá excepcionalmente autorizar modificações que não se ajustem às condições indicadas nos pontos anteriores nos casos de força maior ou circunstâncias excepcionais.

8. As modificações que suponham uma diminuição dos orçamentos aprovados suporão a redução proporcional da subvenção concedida.

9. As modificações que suponham um incremento dos orçamentos aprovados não suporão incremento da subvenção concedida.

10. A beneficiária mantém a sua obrigação de depósito de garantia de boa execução em razão dos montantes calculados sobre a concessão de subvenção inicial.

Artigo 15. Pagamento das ajudas

1. O investimento deverá ser justificado e pago no máximo no exercício Feaga 2027, salvo causas de força maior ou circunstâncias excepcionais.

2. Depois da finalização de cada operação ou actuação e segundo o seu calendário de execução e finalização, as pessoas beneficiárias deverão justificar e solicitar o pagamento da operação global de investimento ou da actuação correspondente. As solicitudes de pagamento apresentar-se-ão antes de 1 de maio de 2027.

3. O pagamento da ajuda realizar-se-á, uma vez que se certificar que a operação ou actuação correspondentes se executaram e se efectuaram os controlos administrativos e, se é o caso, sobre o terreno. Nos casos de força maior ou circunstâncias excepcionais, deverá verificar-se se a execução das ditas operação ou actuação correspondentes foi completa ou não, com o fim de determinar o montante da ajuda ao que tem direito a beneficiária.

4. Não se pagará ajuda alguma por uma operação não incluída numa solicitude de ajuda nem por uma acção não incluída numa operação inicialmente aprovada ou, de ser o caso, modificada.

5. A solicitude de pagamento final apresentar-se-á acompanhada da seguinte documentação:

a) Memória de execução valorada, com a relação de despesas, facturas e comprovativo de pagamento e, se é o caso, a relação detalhada das modificações a respeito da solicitude inicial. Se existem diferenças entre as actuações previstas e as realizadas por causas excepcionais ou de força maior, deverão justificar-se ante a conselharia para a sua valoração.

b) Lista de comprovativo, seguindo o modelo incluído como anexo B1, junto com os comprovativo dos investimentos efectuados, que consistirão de forma geral nas facturas e das que se entregará uma cópia. As facturas deverão estar acompanhadas dos comprovativo do seu pagamento efectivo que deverá realizar-se através de entidades financeiras. O pagamento efectivo acreditar-se-á apresentando a cópia do documento de pagamento (cheque, ordem de transferência, letra de mudança, etc.) junto com o extracto ou o certificado bancário que justifique inequivocamente o seu cargo na conta bancária da beneficiária. Não se admitirão as despesas pagas pela beneficiária em espécie ou em metálico.

c) Declaração da beneficiária relativa ao financiamento das despesas efectuadas segundo anexo B2. No caso de financiamento mediante créditos ou presta-mos deverá apresentar-se ademais cópia da escrita de formalização destes, assim como um certificado da entidade financeira em que indique se o me o presta procede de fundos públicos e se tem algum tipo de ajuda. Nesse sentido, para o cálculo das ajudas implícitas nos presta-mos procedentes de fundos públicos, seguir-se-ão os critérios estabelecidos na Comunicação 2008/C14/02 da Comissão, relativa à revisão do método de fixação dos tipos de referência e actualização.

d) Explicação das diferenças existentes entre os custos previstos e os realizados, seguindo o modelo do anexo B3.

e) Declaração da beneficiária sobre outras ajudas concedidas e/ou solicitadas para os mesmos investimentos, conforme o modelo estabelecido no anexo B4, junto, no caso de concessão, com a cópia da resolução correspondente.

f) Declaração da solicitanta indicando que não se encontra inmersa num processo de reintegro de subvenções.

g) No caso de aquisição de edificações, dever-se-á achegar, ademais, um certificado de um taxador independente devidamente acreditado, ou de um órgão ou organismo público devidamente autorizado, no qual se acredite que o preço de compra não excede o valor de mercado, desagregando o valor do solo a preços de mercado.

h) No caso de operações que incluam a execução de investimentos em obra civil, licença de obra ou certificado da câmara municipal que indique que para a execução dos referidos investimentos não é necessária a licença de obra.

i) Registro sanitário.

j) Licença de actividade da câmara municipal ou acreditação da apresentação da comunicação prévia estabelecida no artigo 24 da Lei 9/2013, de 19 de dezembro, do emprendemento e da competitividade económica da Galiza, com toda a documentação requerida.

k) Comunicação relativa à inscrição dos investimentos no Registro de Indústrias Agrárias.

l) Cópia das páginas do livro diário em que figurem os assentos das facturas e os pagamentos das despesas justificadas.

m) Cópia das páginas do balanço de somas e saldos relativas às contas em que figuram as despesas justificadas.

n) Qualquer outra que se indique expressamente na resolução de concessão.

6. As facturas justificativo das despesas realizadas deverão incluir a relação detalhada dos conceitos facturados e, no caso de maquinaria e equipamentos, deverão indicar ademais das suas características, marca, modelo e placa identificativo.

7. O pagamento da ajuda estará supeditado à apresentação das contas justificativo do investimento, verificadas por um auditor de contas ou sociedade de auditoria inscritos no Registro Oficial de Auditor de Contas ou, na sua falta, à verificação por parte da Comunidade Autónoma das facturas e dos documentos supramencionado. Esta comprovação incluirá, no mínimo, um controlo sobre o terreno para cada expediente de ajuda.

8. Só se poderá estimar favorável uma solicitude de pagamento quando fique acreditada a situação da beneficiária ao corrente a respeito das suas obrigações tributárias e face à Segurança social, assim como pelo reintegro de subvenções.

9. Se se comprovasse mediante os controlos que se executaram totalmente todas as acções e actuações que fazem parte da operação global coberta pela solicitude de ajuda, inicialmente aprovada ou modificada abonarase a ajuda solicitada.

10. Quando não se executaram uma ou várias actuações por causas de força maior ou circunstâncias excepcionais, a ajuda final calcular-se-á como a soma dos montantes correspondentes às actuações individuais que se executaram totalmente e, em caso que haja actuações executadas parcialmente, da parte proporcional executada, sempre e quando a parte não executada se deve a causas de força maior ou circunstâncias excepcionais.

11. Quando não se executaram uma ou várias actuações ou a sua execução seja parcial, devido a causas diferentes à força maior ou as circunstâncias excepcionais, mas se atinja o ou os objectivos globais da operação, a ajuda final reduzir-se-á aplicando uma penalização igual ao 100 % do montante correspondente às actuações que não se executaram totalmente ou a sua execução seja parcial. É dizer, a ajuda final calcular-se-á como a soma dos montantes correspondentes às actuações individuais que se executaram totalmente, restando o montante que corresponderia às actuações não executadas totalmente e/ou às actuações executadas parcialmente.

12. Quando não se executaram uma ou várias actuações ou a sua execução seja parcial, devido a causas diferentes à força maior ou as circunstâncias excepcionais, e não se atinja o ou os objectivos globais da operação, não se concederá nenhuma ajuda.

13. No caso de aplicar estas reduções, sim já se abonaron ajudas por actuações individuais exixir o reintegro das quantidades correspondentes a ditas actuações, mais os interesses correspondentes.

Artigo 16. Libertação e execução de garantias

1. A garantia de boa execução terá validade permanente até que a autoridade competente acorde o seu cancelamento.

2. A garantia libertar-se-á quando a autoridade competente acorde o seu cancelamento, prévia comprovação administrativa e sobre o terreno de que se realizou a operação, entregou-se a documentação requerida no artigo 15 e está acreditada a situação da beneficiária a respeito das suas obrigações tributárias e face à Segurança social, assim como a respeito do reintegro de subvenções.

3. Em caso que a beneficiária não execute a operação coberta pela solicitude de ajuda inicialmente aprovada ou modificada ou não cumpra o objectivo global, executar-se-á a garantia de boa execução, salvo causas de força maior ou circunstâncias excepcionais.

Artigo 17. Durabilidade do investimento

1. Os activos materiais e inmateriais adquiridos permanecerão tanto na propriedade como em posse da beneficiária durante um período de cinco anos a partir da data do pagamento final.

2. No caso microempresas e pequenas e médias empresas no sentido da Recomendação 2003/361/CE da Comissão, o período indicado no ponto anterior será de três anos a partir da data do pagamento final.

3. Em caso que concorra alguma das circunstâncias estabelecidas no artigo 11.9 do Regulamento delegado 2022/126 da Comissão, de 7 de dezembro de 2021, deverá reembolsarse a ajuda, mais os correspondentes juros de demora, de maneira proporcional à duração do não cumprimento. A Conselharia do Meio Rural poderá dispor não recuperar a ajuda financeira quando a beneficiária cesse uma actividade produtiva devido a uma quebra não fraudulenta.

4. Quando não se cumpram as condições de durabilidade estabelecidas nos pontos anteriores, a pessoa beneficiária deverá reembolsar a ajuda percebido mas os juros legais correspondentes.

Artigo 18. Não cumprimentos

Se a beneficiária da ajuda cumpre as condições estabelecidas na resolução de concessão, executando e justificando todos os conceitos e os elementos dos investimentos aprovados no prazo estabelecido, e cumprindo com o resto dos requisitos estabelecidos, procederá a abonarse a totalidade da subvenção concedida. Em qualquer outro caso considerar-se-á que existe um não cumprimento, que poderá ser parcial ou total.

1. Considera-se que existe um não cumprimento parcial quando a beneficiária não realize ou não justifique no prazo estabelecido a totalidade do montante do investimento subvencionado, alcançou-se o objectivo global da operação e se cumpra com o resto dos requisitos estabelecidos. Neste caso, abonarase a parte proporcional da subvenção correspondente ao investimento admissível e aplicar-se-á uma penalização do 100 % do importe atribuído a aquelas actuações que figurem na solicitude de ajuda, inicialmente aprovada ou modificada, e que não se executaram totalmente, salvo causa de força maior ou circunstâncias excepcionais.

2. Considerar-se-á que existe um não cumprimento total quando não se executem e justifiquem nos prazos estabelecidos uma ou várias actuações que façam parte da operação global coberta pela solicitude de ajuda, aprovada ou modificada, ou a sua execução seja parcial, salvo nos casos de força maior ou circunstâncias excepcionais, e não se alcança o objectivo da operação global.

No caso de não cumprimento total, a beneficiária não cobrará nenhuma ajuda, e deverá devolver, se é o caso, os montantes já percebido mas os juros correspondentes.

3. Considerar-se-á além disso que existe um não cumprimento quando a beneficiária não disponha nos prazos estabelecidos na resolução de concessão de algum documento exixir para acreditar o cumprimento de requisitos adicionais, diferentes da própria execução e justificação dos investimentos subvencionáveis. Neste caso o não cumprimento dará lugar à perda do direito ao cobramento de até o 100 % da ajuda concedida, com reintegro, se é o caso, dos montantes já percebido. Para estes efeitos aplicar-se-ão os seguintes critérios:

a) No caso de operações com ajuda concedida que, finalizado o prazo máximo permitido para a sua execução e justificação tenham executados e pagos os investimentos mas careçam de algum documento exixir para acreditar o cumprimento de requisitos adicionais, considerar-se-á que existe um não cumprimento parcial quando a beneficiária presente a referida documentação no prazo máximo adicional de quatro meses contados desde a finalização do prazo máximo permitido para a execução e a justificação da operação.

Neste caso de não cumprimento parcial, aplicar-se-á uma penalização à ajuda que corresponda abonar à beneficiária, que será de 400 € quando a beneficiária presente a referida documentação no prazo máximo adicional de dois meses contado desde a finalização do prazo máximo permitido para a execução e a justificação da operação, e de 900 € em caso que o referido prazo de apresentação seja superior a dois meses e não supere os quatro meses.

b) No caso de operações nas cales, transcorrido o prazo máximo adicional de quatro meses contado desde a finalização do prazo máximo permitido para a execução e a justificação da operação, não esteja apresentada toda a documentação exixir para acreditar o cumprimento de requisitos adicionais, considerar-se-á que existe um não cumprimento total e a beneficiária perderá o direito ao cobramento da totalidade da ajuda concedida, e deverá reintegrar, se é o caso, as quantidades já percebido, sem prejuízo das sanções estabelecidas no artigo 61, da Lei 38/2003, de 17 de novembro, geral de subvenções.

4. Não se admitirá a modificação dos investimentos quando a solicitude de modificação, no caso de uma modificação maior, ou a comunicação de mudanças, no caso de uma modificação menor, não se realize dentro dos prazos estabelecidos em função do tipo de modificação.

Não obstante, em caso que a beneficiária não presente a comunicação de uma modificação menor dentro do prazo estabelecido no ponto 6 do artigo 14 mas a presente ao prazo adicional de um mês contado desde a finalização do prazo máximo permitido para a execução e justificação da anualidade em que teve lugar a modificação menor, admitir-se-ão como subvencionáveis os investimentos modificados aplicando-se uma penalização à ajuda que corresponda abonar-lhe à beneficiária de 400 €.

Não se considerarão subvencionáveis os investimentos modificados numa modificação menor se transcorrido o prazo máximo adicional indicado no parágrafo anterior não se apresentou a comunicação da dita modificação menor.

5. Ademais, sem prejuízo do estabelecido nos parágrafos anteriores, dever-se-ão ter em conta as causas de reintegro previstas no artigo 33 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

Artigo 19. Avaliação e seguimento da intervenção

1. O Ministério de Agricultura, Pesca e Alimentação intercambiar informação, por via electrónica, com as comunidades autónomas e o sector para garantir o seguimento da intervenção.

2. A comunidades autónomas remeterão ao Ministério de Agricultura, Pesca e Alimentação antes de 1 de novembro de cada ano, através da base de dados habilitada para estes efeitos, a informação referida ao resultado das operações de investimento no exercício financeiro precedente.

3. O Ministério de Agricultura, Pesca e Alimentação, com a informação facilitada pelas comunidades autónomas, através da base de dados mencionada no ponto anterior, realizará anualmente um relatório geral de avaliação da intervenção, de ser o caso, junto com as propostas de modificação.

4. As comunidades autónomas facilitar-lhe-ão cada dois anos ao Ministério de Agricultura, Pesca e Alimentação, através da citada base de dados, informação sobre os custos das operações executadas pelas que se pagou a ajuda com o fim de rever e, se é o caso, actualizar os montantes fixados no anexo II.

Artigo 20. Compatibilidade

1. Não se financiarão com os fundos da intervenção sectorial vitivinícola as medidas que estejam recolhidas nos programas de desenvolvimento rural ao amparo do Regulamento (UE) 1305/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, relativo à ajuda ao desenvolvimento rural através do Fundo Europeu Agrícola de Desenvolvimento Rural (Feader) e pelo que se derrogar o Regulamento (CE) 1698/2005 do Conselho, nos planos estratégicos ou intervenções financiadas através do fundo Feader ao amparo do Regulamento (UE) 2021/2115 do Parlamento Europeu e do Conselho, de 2 de dezembro, e as medidas que estão recolhidas no Regulamento (CE) 1040/2002 da Comissão, de 14 de junho, pelo que se estabelecem normas particulares de execução das disposições relativas à asignação de uma participação financeira da Comunidade para a luta fitosanitaria e se derrogar o Regulamento (CE) 2051/97, nem outras medidas financiadas por instrumentos financeiros da União Europeia.

2. Também não se financiarão com os fundos da intervenção sectorial vitivinícola os programas simples de informação e de promoção de vinho associado a outros produtos agroalimentarios ou os programas múltiplos de informação e promoção de vinho, regulados ao amparo do Regulamento (UE) 1144/2014 do Parlamento Europeu e do Conselho, de 22 de outubro, sobre acções de informação e de promoção relativas a produtos agrícolas no comprado interior e em terceiros países, e pelo que se derrogar o Regulamento (CE) 3/2008 do Conselho.

3. A percepção das subvenções previstas nesta ordem, para financiar a operação apresentada, será incompatível com a de qualquer outra que, para a mesma finalidade e objecto, pudessem estabelecer outras administrações públicas ou outros entes públicos ou privados, nacionais ou internacionais.

Artigo 21. Controlos

1. As actuações de controlo serão realizadas conforme o estabelecido na normativa comunitária aplicável, assim como na normativa estatal de aplicação e nesta ordem.

2. A Conselharia do Meio Rural articulará as medidas de controlo necessárias para garantir o cumprimento das actuações previstas num plano geral de controlo elaborado pelo Fundo Espanhol de Garantia Agrária O.A. em coordinação com as comunidades autónomas.

3. Como complemento ao plano geral de controlo que se estabeleça, a conselharia poderá desenvolver quantas actuações de controlo considerem precisas.

4. Antes de 15 de janeiro de cada ano, a Conselharia remeterá ao Fundo Espanhol de Garantia Agrária O.A. um relatório anual sobre os controlos executados durante o exercício financeiro anterior.

5. Efectuar-se-ão controlos administrativos de todas as solicitudes de ajuda, pagamento e modificação das operações, que abarcarão todos os elementos que possam verificar mediante este tipo de controlo.

Uma vez finalizado o prazo de emenda das solicitudes de ajuda estabelecido, as solicitudes que não cumpram os requisitos ou os critérios de subvencionabilidade e os custos subvencionáveis considerar-se-ão inadmissíveis e ficarão excluídas da ajuda. As pessoas beneficiárias serão informadas dos motivos da exclusão.

6. Os controlos sobre o terreno realizar-se-ão sistematicamente com carácter prévio ao pagamento final da operação e abarcarão todos os requisitos que possam comprovar-se sobre o terreno.

Poderão realizar-se controlos sobre o terreno durante a execução das operações para aquelas acções ou actuações que se considerem de risco, ou a critério das autoridades de controlo.

Os controlos sobre o terreno poderão realizar-se notificando-lho às beneficiárias com a antelação estritamente necessária, sempre que não se comprometa o propósito do controlo, e que não excederá de catorze dias. A notificação deverá incluir a informação relativa ao contido e alcance das actuações que se vão a realizar.

Além disso, poderão realizar-se controlos sem prévio aviso, devendo-se comunicar posteriormente às beneficiárias o conteúdo e alcance das actuações que se realizaram.

7. Quando a operação aprovada seja ou inclua a compra de barricas, toneis ou tinos de madeira de qualquer capacidade, deverá verificar-se que:

a) Se correspondem em quantidade e material com o indicado na solicitude de ajuda aprovada ou, se é o caso, modificada.

b) Não se utilizam como investimentos de mera substituição.

c) Se destinam ao armazenagem dos produtos vitivinícolas objecto da ajuda.

d) Não se armazenam em espaços diferentes aos dedicados à elaboração ou criação.

e) Cada um dos elementos conta com um código alfanumérico ou matrícula individualizada indelebles nos cales se inclui o código atribuído pelo órgão administrador da ajuda, e que é acessível para o controlo.

f) Sim no momento da apresentação da solicitude de ajuda existiam elementos similares nas instalações onde se efectua o controlo, estes deverão estar convenientemente inventariados.

8. No caso de investimentos em activos materiais consistentes em sistemas que gerem energia, verificar-se-á que, junto com a solicitude de ajuda, se achega um certificado ou estudo emitido por um perito independente que acredite que a quantidade de energia anual gerada não supera a quantidade de energia consumida anualmente nas instalações objecto do investimento.

9. Realizar-se-ão controlos a posteriori, conforme ao disposto no artigo 80 do Real decreto 1047/2022, de 27 de dezembro, pelo que se regula o sistema de gestão e controlo das intervenções do Plano estratégico e outras ajudas da política agrícola comum, para verificar que os activos materiais e inmateriais adquiridos permanecem tanto na propriedade como em posse da beneficiária durante um período de cinco anos a partir da data do pagamento final.

No caso de microempresas e pequenas e médias empresas no sentido da Recomendação 2003/361/CE da Comissão, de 6 de maio, sobre a definição de microempresas, pequenas e médias empresas, o período indicado no parágrafo anterior será de três anos a partir da data do pagamento final.

10. As beneficiárias não deverão pôr nenhum obstáculo à realização de cantos controlos sejam considerados necessários e deverão facilitá-los em todo momento.

Se por parte da beneficiária ou do seu representante se impedira a execução do controlo sobre o terreno, reflectir-se-á dita circunstância e rechazarase a solicitude correspondente.

Se por parte da beneficiária ou do seu representante se impedira a execução do controlo a posteriori, reflectir-se-á dita circunstância e recuperar-se-ão os montantes correspondentes.

11. Ademais dos controlos indicados nos pontos anteriores, as subvenções estarão submetidas à função interventora e de controlo financeiro exercida pela Intervenção Geral da Comunidade Autónoma, nos termos que estabelece o título III da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e na sua normativa de desenvolvimento. Além disso, estará submetida às actuações de comprovação previstas na legislação do Tribunal de Contas e do Conselho de Contas.

Artigo 22. Obrigações da beneficiária

1. A beneficiária deverá cumprir as obrigações do artigo 14 da Lei 38/2003, de 17 de novembro, geral de subvenções, e comunicar ao órgão concedente a obtenção de outras ajudas, receitas ou recursos que financiem a actividade subvencionada, assim como a modificação de qualquer das circunstâncias que fundamentassem a concessão da ajuda.

2. A beneficiária deverá submeter-se, conforme o estabelecido no artigo 11 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, às actuações de comprovação que efectuará o órgão concedente, assim como a qualquer outra actuação, de comprovação e controlo financeiro, que possam realizar os órgãos de controlo competente, tanto autonómicos como estatais ou comunitários, achegando toda a informação que lhe seja requerida no exercício das actuações anteriores.

Artigo 23. Devolução voluntária da ajuda recebida

As pessoas beneficiárias que pretendam devolver voluntariamente as ajudas concedidas, deverão apresentar uma solicitude de devolução voluntária segundo o modelo que figura como anexo B5, junto com o certificar bancário de devolução da ajuda concedida.

Artigo 24. Transparência e bom governo

1. Deverá dar-se cumprimento às obrigações de transparência contidas no artigo 17 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, e com o artigo 15 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

2. Em virtude do disposto no artigo 4 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, as pessoas físicas e jurídicas beneficiárias de subvenções estão obrigadas a subministrar à Administração, ao organismo ou à entidade das previstas no artigo 3.1 da Lei 1/2016, de 18 de janeiro, a que se encontrem vinculadas, prévio requerimento, toda a informação necessária para o cumprimento por aquelas das obrigações previstas no Intitulo I da citada lei.

Artigo 25. Regime de recursos

A resolução da subvenção porá fim à via administrativa e contra é-la poder-se-á interpor recurso potestativo de reposição ante a Conselharia do Meio Rural no prazo de um mês, contado a partir do dia seguinte ao da recepção da notificação da resolução, ou bem ser impugnada directamente ante o Tribunal Superior de Justiça da Galiza no prazo de dois meses.

Artigo 26. Notificação de resoluções e actos administrativos

1. As notificações de resoluções e actos administrativos praticar-se-ão só por meios electrónicos, nos termos previstos na normativa reguladora do procedimento administrativo comum.

2. De acordo com o artigo 45.2 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as notificações electrónicas realizarão mediante o comparecimento na sede electrónica da Xunta de Galicia e através do Sistema de notificação electrónica da Galiza-Notifica.gal. Este sistema remeterá às pessoas interessadas aviso da posta à disposição das notificações na conta de correio e/ou telemóvel que constem na solicitude. Estes aviso não terão, em nenhum caso, efeitos de notificação praticada e a sua falta não impedirá que a notificação seja considerada plenamente válida.