O Regulamento (UE) 2021/2115 do Parlamento Europeu e do Conselho, de 2 de dezembro de 2021, pelo que se estabelecem normas em relação com a ajuda aos planos estratégicos que devem elaborar os Estados membros no marco da política agrícola comum (planos estratégicos da PAC), financiada com cargo ao Fundo Europeu Agrícola de Garantia (Feaga) e ao Fundo Europeu Agrícola de Desenvolvimento Rural (Feader), e pelo que se derrogar os regulamentos (UE) nº 1305/2013 e (UE) nº 1307/2013, recolhe no seu artigo 69 e seguintes os tipos de intervenções admissíveis para o desenvolvimento rural, entre as que figuram as ajudas a investimentos.

O Governo espanhol elaborou o Plano estratégico da PAC 2023-2027 (PEPAC) de Espanha, para a ajuda da União financiada pelo Fundo Europeu Agrícola de Garantia e o Fundo Europeu Agrícola de Desenvolvimento Rural, aprovado mediante a Decisão de execução da Comissão C (2022) 6017 final, de 31 de agosto de 2022, e modificado por última vez mediante a Decisão de execução da Comissão C (2025) 5713 final, de 14 de agosto de 2025. Este plano inclui entre outras as seguintes intervenções:

1. Intervenção 6842.1. Ajudas a investimentos com objectivos ambientais em transformação, comercialização e/ou desenvolvimento de produtos agroalimentarios.

– Subintervención 68421_04. Projectos.

2. Intervenção 6842.2. Ajudas a investimentos em transformação, comercialização e/ou desenvolvimento de produtos agroalimentarios.

– Subintervención 68422_04. Projectos.

A Conselharia do Meio Rural publicou o 5 de janeiro de 2024 a Ordem de 15 de dezembro de 2023 pela que se estabelecem as bases reguladoras das ajudas para os investimentos em transformação e comercialização de produtos agrários, co-financiado pelo Feader, e se convocam para o exercício orçamental de 2024.

A experiência adquirida na gestão destas ajudas, assim como diversas mudanças normativas, fã necessário introduzir algumas modificações que afectam principalmente as características das ajudas, assim como os requisitos dos beneficiários e investimentos para serem admissíveis.

Por todo o indicado, e ante a proximidade do início do exercício orçamental 2026, procede realizar a convocação de ajudas previstas para estas intervenções nesse ano.

Em consequência, de acordo com o disposto no artigo 30.I.3º do Estatuto de autonomia da Galiza, e no uso das faculdades que me confire a Lei 9/2007, de 13 de junho, de subvenções da Galiza,

DISPONHO:

Artigo 1. Objecto

Esta ordem tem por objecto estabelecer as bases reguladoras das ajudas da Conselharia do Meio Rural para os investimentos em transformação, comercialização e/ou desenvolvimento de produtos agrícolas, co-financiado pelo Fundo Europeu Agrícola de Desenvolvimento Rural (Feader), e convocar as correspondentes ao exercício orçamental de 2026. O código do procedimento é o MR340A.

As ajudas consistirão em subvenções em regime de concorrência competitiva, para dois tipos de intervenções:

Intervenção 6842.1. Ajudas a investimentos com objectivos ambientais em transformação, comercialização e/ou desenvolvimento de produtos agroalimentarios.

Intervenção 6842.2. Ajudas a investimentos em transformação, comercialização e/ou desenvolvimento de produtos agroalimentarios.

Em consequência, estas bases reguladoras recolhem duas modalidades de ajuda, uma por cada intervenção.

As solicitudes de ajuda poderão incluir somente uma destas duas modalidades de ajuda, ou bem conjuntamente as duas, já que são combinables entre sim nas condições indicadas nesta ordem. Assim, uma única solicitude de ajuda pode dar lugar a um ou dois expedientes de ajuda diferentes em função da modalidade de ajuda indicada para cada conceito solicitado.

CAPÍTULO I

Bases reguladoras das ajudas aos investimentos em transformação e comercialização de produtos agrários

Artigo 2. Finalidade e objectivos

Esta ajuda tem como finalidade melhorar os sistemas de transformação, comercialização e/ou desenvolvimento de produtos agroalimentarios mediante duas modalidades de actuações:

A) Investimentos dirigidos a reduzir as emissões de gases de efeito estufa (em diante, GEI) na indústria, investimentos em processamento de biomassa agrícola para produção de energia, assim como incorporação de energias alternativas na indústria agroalimentaria (renováveis e coxeración), investimentos, em geral, que permitam melhorar a eficiência energética (intervenção 6842.1).

Poder-se-ão apoiar as seguintes categorias de investimentos:

1. Investimentos em melhora da eficiência energética com fins principalmente ambientais.

2. Investimentos na valorização de resíduos e materiais de origem agrícola, ganadeira para aumentar a autosuficiencia energética.

3. Investimentos para a adopção de fontes renováveis de energia na indústria.

4. Investimentos dirigidos a reduzir as emissões de GEI e a uma melhor gestão dos recursos hídricos na indústria.

Para poder ser considerados como subvencionáveis, os investimentos devem cumprir e ir mais ali das normas ou práticas normais e dos requisitos obrigatórios.

B) Investimentos no âmbito da transformação e da comercialização de produtos agroalimentarios que busquem, entre outros objectivos, melhorar o rendimento e desenvolvimento económico das empresas; fomentar os produtos de qualidade; melhorar a segurança alimentária; favorecer a criação de correntes curtas de comercialização; potenciar a inovação e a transformação digital, o desenvolvimento de novos produtos, a busca de novos mercados, a valorização de subprodutos agrários etc. (intervenção 6842.2)

Artigo 3. Beneficiários

Poderão acolher-se a estas ajudas os empresários individuais ou sociedades que sejam ou vão ser titulares de instalações objecto da ajuda dedicadas à transformação e/ou comercialização de produtos do anexo I do Tratado constitutivo da Comunidade Europeia, e sobre as quais recaia o ónus financeiro dos investimentos e despesas que se considerem incentivables.

Artigo 4. Investimentos incentivables

1. Consideram-se incentivables, com carácter geral, os investimentos em activos fixos materiais para a criação, ampliação e modernização das instalações situadas na Galiza destinadas à transformação e/ou comercialização de produtos agrários, considerando como tais os produtos enumerar no anexo I do Tratado constitutivo da Comunidade Europeia, excepto os produtos da pesca. Além disso, poderão subvencionarse investimentos relativos a processos de transformação em que intervenham produtos não incluídos no anexo I do Tratado, se estes são um componente menor do produto final. Considerar-se-á que são um componente menor quando a quantidade ou valor económico total destes não supere o 25 % do peso ou valor económico total do produto final.

2. Os produtos resultantes dos processos de transformação e/ou comercialização poderão ser produtos agrários (incluídos no anexo I do Tratado) ou não agrários (não incluídos no anexo I do Tratado). Em caso que estes produtos não estejam incluídos no anexo I do Tratado e com o objecto de cumprir com a normativa européia sobre ajudas de Estado, será de aplicação o estabelecido no artigo 14 (Ajudas regionais ao investimento) do Regulamento (UE) nº 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado.

3. Não obstante, não serão apoiables:

a) Os projectos em que o montante total dos investimentos subvencionáveis de cada modalidade de ajuda ou do conjunto das duas seja inferior a 60.000 €.

b) No sector vitivinícola, os projectos com investimentos solicitados por um montante total igual ou superior a 100.000 € relativos aos produtos descritos no anexo VII, parte II, do Regulamento UE nº 1308/2013 do Parlamento e do Conselho, de 17 de dezembro de 2013, pelo que se acredite a organização comum de mercados dos produtos agrários e pelo que se derrogar os regulamentos (CEE) nº 922/72, (CEE) nº 234/79, (CE) nº 1037/2001 e (CE) nº 1234/2007, referente aos produtos amparados pelos programas de apoio no sector vitivinícola, já que podem ser subvencionados através desses programas específicos.

c) Os investimentos incluídos no artigo 73.3 do Regulamento (UE) nº 2021/2115.

4. Os tipos de despesa incentivables são os seguintes:

a) Construção, aquisição e melhora de bens imóveis. A compra de terrenos até um valor do 10 % do total das despesas subvencionáveis.

b) Compra de maquinaria e equipamentos novos, até o seu valor de mercado.

c) Os seguintes investimentos intanxibles: aquisição ou desenvolvimento de programas informáticos, assim como aquisições de patentes, licenças, direitos de autor e marcas registadas relacionadas com os processos produtivos.

d) Os custos gerais vinculados às alíneas a) e b) anteriores consistentes em honorários de projecto e direcção de obra, assim como em estudos de viabilidade. Em todo o caso, o montante admissível nestes custos não poderá superar o 12 % do montante total dos investimentos subvencionáveis das alíneas a), b) e c) anteriores.

5. Não serão, porém, objecto de ajuda os investimentos relativos aos conceitos e actividades assinalados no anexo I desta ordem.

Artigo 5. Quantia das subvenções

1. As subvenções consistirão em ajudas para a execução de projectos de investimentos, e poderão atingir as percentagens máximas de ajuda dos investimentos subvencionáveis para cada modalidade de ajuda indicadas no ponto seguinte, estabelecidas segundo a tipoloxía da empresa solicitante e as características dos produtos. Para determinar o tipo de empresa aplicar-se-ão os critérios estabelecidos na Recomendação 2003/361/CE da Comissão sobre a definição de microempresas, pequenas e médias empresas (DO L 124, do 20.5.2003).

2. As percentagens máximas de ajuda para cada modalidade de ajuda serão as seguintes:

|

Tipos de produtos finais |

Tipo de empresa solicitante |

||

|

Microempresas e pequenas empresas |

Empresas medianas |

Empresas não microempresas, nem pequenas ou medianas |

|

|

Incluídos no anexo I do Tratado |

50 % |

50 % |

50 % |

|

Não incluídos no anexo I do Tratado |

35 % |

25 % |

15 % |

Em caso que os investimentos se vão utilizar para obter de forma indiferenciada tanto produtos incluídos no anexo I do Tratado como não incluídos nele, as percentagens máximas de ajuda indicadas, assim como o resto das condições estabelecidas no artigo 14 do Regulamento (UE) nº 651/2014 da Comissão, aplicar-se-ão somente a uma parte dos investimentos, determinada pela proporção dos produtos que se obterão não incluídos no anexo I do Tratado com respeito aos totais.

3. A percentagem de ajuda que lhe corresponderá a cada expediente determinar-se-á segundo a seguinte barema:

Expedientes com investimentos da intervenção 6842.1:

|

Pontuação |

% subvenção |

|

77 ou mais |

50 % |

|

66-76 |

45 % |

|

55-65 |

40 % |

|

44-54 |

35 % |

|

31-43 |

30 % |

|

20-30 |

25 % |

|

Menos de 20 |

0 % |

Expedientes com investimentos da intervenção 6842.2:

|

Pontuação |

% subvenção |

|

86 ou mais |

50 % |

|

71-85 |

45 % |

|

56-70 |

40 % |

|

46-55 |

35 % |

|

31-45 |

30 % |

|

20-30 |

25 % |

|

Menos de 20 |

0 % |

À percentagem de subvenção determinada por estes critérios de pontuação acrescentar-se-á um 5 % adicional se o solicitante é uma cooperativa agrária galega ou uma sociedade participada maioritariamente (mais do 50 %) por cooperativas agrárias galegas ou associações e organizações de produtores da Galiza. Em todo o caso, não se superarão os montantes e percentagens de subvenção máximos estabelecidos no número 2 deste artigo.

4. Em qualquer caso, o montante da ajuda concedida para cada modalidade de ajuda mediante esta ordem a um projecto apresentado não superará os montantes indicados a seguir, aplicável por trechos do investimento subvencionável total, e estabelecidos em função da pontuação derivada da aplicação dos critérios de valoração mencionados no artigo 14:

|

Investimento subvencionável (trechos do seu montante total) |

Montante máximo de ajuda (para cada trecho do investimento total subvencionável) |

|

|

Pontuação menor de 40 pontos |

Pontuação entre 40 e 55 pontos |

|

|

Montante máx. por trecho |

Montante máx. por trecho |

|

|

Até 2 mill. € |

400.000,00 € |

500.000,00 € |

|

Excesso de 2 mill. € até 4 mill. € |

300.000,00 € |

400.000,00 € |

|

Excesso de 4 mill. € até 6 mill. € |

200.000,00 € |

300.000,00 € |

|

Excesso de 6 mill. € até 8 mill. € |

200.000,00 € |

300.000,00 € |

|

Excesso de 8 mill. € até 10 mill. € |

200.000,00 € |

300.000,00 € |

|

Excesso de 10 mill. € até 12 mill. € |

200.000,00 € |

300.000,00 € |

|

Excesso de 12 mill. € até 15 mill. € |

200.000,00 € |

300.000,00 € |

|

Excesso de 15 mill. € até 18 mill. € |

200.000,00 € |

200.000,00 € |

|

Excesso de 18 mill. € até 21 mill. € |

200.000,00 € |

200.000,00 € |

|

Excesso de 21 mill. € até 25 mill. € |

200.000,00 € |

200.000,00 € |

|

Excesso de 25 mill. € até 30 mill. € |

200.000,00 € |

200.000,00 € |

|

Excesso de 30 mill. € |

200.000,00 € |

200.000,00 € |

Aos projectos com uma pontuação superior a 55 pontos não se lhes aplicará nenhuma limitação do montante de subvenção por trechos de investimento.

4. Além disso, o montante da subvenção ou subvenções concedidas a um mesmo beneficiário em cada modalidade de ajuda ou no conjunto das duas modalidades não será superior a 3.000.000 € quando o investimento total subvencionável nessa modalidade ou no conjunto das duas modalidades não chegue ao montante de 15.000.000 €, e não será superior a 5.000.000 € em cada modalidade de ajuda ou no conjunto das duas modalidades quando o investimento total subvencionável nessa modalidade ou no conjunto das duas modalidades seja de 15.000.000 € ou maior.

Em todo o caso, o montante das subvenções concedidas a um grupo empresarial não poderá superar o montante de sete milhões de euros. Para estes efeitos, considerar-se-á como grupo empresarial o conjunto de sociedades que tenham ao menos um dos seguintes vínculos entre sim:

a) uma empresa possui a maioria dos direitos de voto dos accionistas ou sócios da outra empresa;

b) uma empresa tem direito a nomear ou revogar a maioria dos membros do órgão de administração, direcção ou controlo da outra sociedade;

c) uma empresa tem direito a exercer uma influência dominante sobre outra, em virtude de um contrato subscrito com ela ou uma cláusula estatutária da segunda empresa;

d) uma empresa, accionista ou associada a outra, controla só, em virtude de um acordo subscrito com outros accionistas ou sócios da segunda, a maioria dos direitos de voto dos seus accionistas.

As empresas que mantenham quaisquer das relações recolhidas nas alíneas a) a d) do parágrafo anterior através de outra ou outras empresas também se considerarão uma única empresa.

5. Quando o montante da subvenção que se vá conceder a um beneficiário supere a quantia de 3.000.000 de euros, requererá autorização prévia do Conselho da Xunta conforme o estabelecido no número 2 do artigo 7 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

Artigo 6. Requisitos adicionais do solicitante

Para a concessão e/ou pagamento das ajudas, o solicitante deverá cumprir os seguintes requisitos adicionais:

1. Não se concederão ajudas a empresas em crise, de acordo com a definição e condições estabelecidas nas directrizes comunitárias sobre as ajudas estatais de salvamento e de reestruturação de empresas não financeiras em crise (2014/C 249/01). Conforme estas, considerar-se-á que uma empresa está em crise se concorre ao menos uma das seguintes circunstâncias:

a) Tratando de uma sociedade de responsabilidade limitada, quando tenha desaparecido mais da metade do seu capital social subscrito como consequência das perdas acumuladas, circunstância que sucede quando a dedução das perdas acumuladas das reservas (e de todos os demais elementos que se adoptam considerar fundos próprios da sociedade) conduz a um montante acumulativo negativo superior à metade do capital social subscrito;

b) Tratando de uma sociedade em que ao menos alguns sócios têm uma responsabilidade ilimitada sobre a dívida da sociedade, quando tenha desaparecido pelas perdas acumuladas mais da metade dos seus fundos próprios que figuram na sua contabilidade;

c) Quando a empresa se encontre inmersa num procedimento de quebra ou insolvencia ou reúna os critérios estabelecidos legalmente para ser submetida a um procedimento de quebra ou insolvencia por pedido dos seus credores;

d) Tratando de uma empresa que não seja uma peme, quando durante os dois anos anteriores:

1º. A ratio dívida/capital da empresa fora superior a 7,5, e

2º. A ratio de cobertura de juros da empresa, calculada sobre a base do Ebitda, seja inferior a 1,0.

As PME com menos de três anos de antigüidade não se considerarão empresa em crise, salvo que cumpram a condição estabelecida na alínea c) do parágrafo anterior.

Em todo o caso, para verificar o cumprimento deste requisito, as empresas apresentarão com a solicitude de ajuda uma declaração de não estarem em situação de crise conforme a normativa comunitária, assim como, no caso de sociedades, fotocópia dos balanços e contas de exploração dos dois últimos anos.

Também não poderão ser beneficiárias das ajudas as empresas que estejam sujeitas a uma ordem de recuperação de ajudas como consequência de uma decisão prévia da Comissão Europeia que as declare ilegais e incompatíveis com o comprado comum.

2. Não se concederão ajudas a solicitantes em que concorra alguma das circunstâncias que dêem lugar à proibição para obter a condição de beneficiário assinaladas nos números 2 e 3 do artigo 10 da Lei 9/2007 de subvenções da Galiza e, em particular, aos solicitantes condenados mediante sentença firme ou sancionados mediante resolução firme com a perda da possibilidade de obter subvenções públicas.

3. No caso de empresas lácteas que adquiram leite a terceiros, deverão acreditar que dispõem dos contratos escritos estabelecidos no capítulo II do Real decreto 95/2019, de 1 de março, pelo que se estabelecem as condições de contratação no sector lácteo e se regula o reconhecimento das organizações de produtores e das organizações interprofesionais no sector, e pelo que se modificam vários reais decretos de aplicação ao sector lácteo. Esta acreditação deverá fazer-se quando se solicite a ajuda.

Além disso, as empresas lácteas que adquiram leite a terceiros deverão cumprir o prazo de pagamento estabelecido na disposição adicional primeira da Lei 15/2010, de 5 de julho, de modificação da Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais. Conforme isso, não se concederão nem pagarão ajudas a empresas lácteas que tenham pendentes de pagamento compras de leite em que já se superasse o prazo máximo estabelecido indicado.

4. Para subvenções de montante superior a 30.000 euros, as pessoas físicas e jurídicas, diferentes das entidades de direito público, com ânimo de lucro, sujeitas à Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, deverão acreditar cumprir, nos termos dispostos neste ponto, os prazos de pagamento que se estabelecem na citada lei para obter a condição de beneficiário ou entidade colaboradora. Qualquer financiamento que permita a cobrança antecipada da empresa provedora considerar-se-á válido para os efeitos do cumprimento deste ponto, com a condição de que o seu custo corra a cargo do cliente e se faça sem possibilidade de recurso ao provedor no caso de falta de pagamento.

A acreditação do nível de cumprimento estabelecido realizar-se-á pelos seguintes meios de prova:

a) As pessoas físicas e jurídicas que, de acordo com a normativa contável, podem apresentar conta de perdas e ganhos abreviada, mediante certificação subscrita pela pessoa física ou, no caso de pessoas jurídicas, pelo órgão de administração ou equivalente, com poder de representação suficiente, em que afirmem alcançar o nível de cumprimento dos prazos de pagamento previstos na citada Lei 3/2004, de 29 de dezembro. Poderão também acreditar a dita circunstância por algum dos médios de prova previstos na alínea b) seguinte e com sujeição à sua regulação.

b) As pessoas jurídicas que, de acordo com a normativa contablen não podem apresentar conta de perdas e ganhos abreviada, mediante:

1º. Certificação emitida por auditor registado no Registro Oficial de Auditor de Contas que contenha uma transcrição desagregada da informação em matéria de pagamentos descrita na memória das últimas contas anuais auditar, quando delas se desprenda que se alcança o nível de cumprimento dos prazos de pagamento estabelecidos na Lei 3/2004, de 29 de dezembro, determinado neste ponto, com base na informação requerida pela disposição adicional terceira da Lei 15/2010, de 5 de julho, de modificação da Lei 3/2004, de 29 de dezembro.

Esta certificação será válida até que resultem auditar as contas anuais do exercício seguinte.

2º. Em caso que não seja possível emitir o certificado a que se refere o número anterior, «relatório de procedimentos acordados», elaborado por um auditor registado no Registro Oficial de Auditor de Contas, que, com base na revisão de uma amostra representativa das facturas pendentes de pagamento a provedores da sociedade numa data de referência, conclua sem a detecção de excepções ao cumprimento dos prazos de pagamento da Lei 3/2004, de 29 de dezembro, ou em caso que se detectassem, estas não impeça alcançar o nível de cumprimento requerido no último parágrafo deste ponto.

Para os efeitos desta lei, perceber-se-á cumprido o requisito exixir neste ponto quando o nível de cumprimento dos prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, seja igual ou superior à percentagem prevista na disposição derradeiro sexta, alínea d), ponto segundo, da Lei 18/2022, de 28 de setembro, de criação e crescimento de empresas.

O relatório de procedimentos acordados deverá realizar-se sobre a documentação proporcionada pela sociedade auditar; em concreto, sobre o detalhe de facturas pendentes de pagamento a provedores, excluindo as correspondentes a provedores que façam parte do mesmo grupo de sociedades no sentido do artigo 42 do Código de comércio, numa data de corte, que se considerará data de referência e que, no máximo, deverá ser anterior num mês à emissão do relatório

Artigo 7. Requisitos adicionais dos investimentos

Para a concessão e/ou pagamento das ajudas, os investimentos e instalações deverão cumprir os seguintes requisitos adicionais:

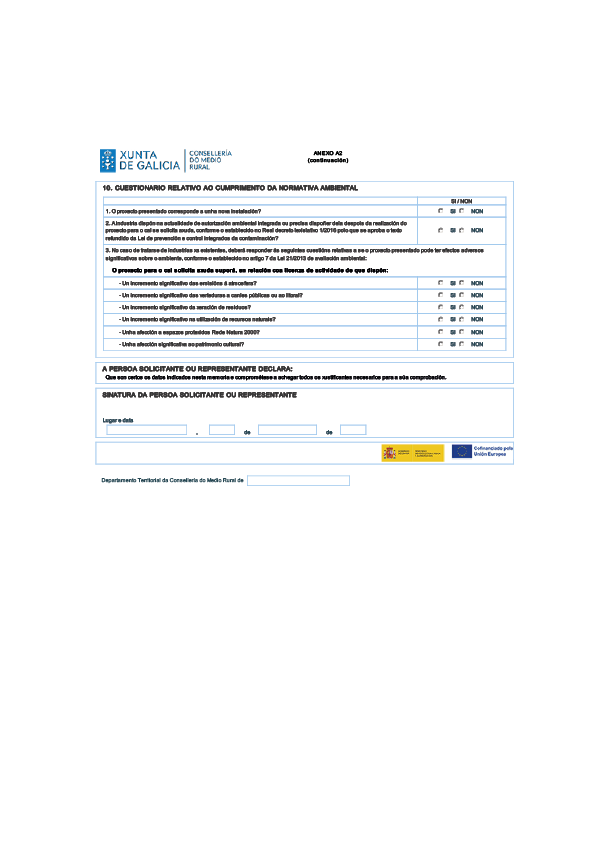

1. Os investimentos e instalações devem cumprir os seguintes requisitos em matéria de ambiente:

a) No caso de projectos de investimento relativos a instalações já existentes, o solicitante deverá acreditar para a concessão da ajuda que realizou a comunicação prévia estabelecida no artigo 24 da Lei 9/2013, de 19 de dezembro, do emprendemento e da competitividade económica da Galiza, apresentando toda a documentação requerida, ou bem, no caso de instalações anteriores à entrada em vigor da supracitada lei, que dispõe de licença de actividade.

Quando o projecto de investimento corresponda a uma nova instalação, o beneficiário deverá acreditar para o pagamento final da ajuda que realizou a comunicação prévia estabelecida no artigo 24 da Lei 9/2013, de 19 de dezembro, do emprendemento e da competitividade económica da Galiza, apresentando toda a documentação requerida.

b) No caso de projectos de investimento que requeiram uma avaliação do impacto ambiental conforme o estabelecido na Lei 21/2013, de 9 de dezembro, de avaliação ambiental, o solicitante deverá acreditar a sua disponibilidade e sentido favorável para o pagamento final da ajuda.

Para esses efeitos, todas as solicitudes de pagamento final da ajuda referentes a projectos incluídos em algum dos seguintes casos citados a seguir deverão incluir com a documentação para o pagamento, quando assim se indique na resolução de concessão, o relatório favorável de avaliação ambiental ou bem um relatório da autoridade competente que indique que não é necessário:

1º. Projectos incluídos no anexo I ou anexo II da Lei 21/2013, ou que suponham a modificação das características de um projecto incluído nos referidos anexo.

2º. Projectos que possam afectar, directa ou indirectamente espaços protegidos da Rede Natura 2000.

2. Os investimentos e instalações devem cumprir os seguintes requisitos, de ser o caso, em matéria de sanidade e bem-estar animal:

a) No caso de investimentos relativos a instalações já existentes, deverá acreditar com a solicitude de ajuda que as referidas instalações dispõem de registro sanitário, e que cumprem, de ser de aplicação, a normativa de bem-estar animal e a relativa à elaboração de produtos para alimentação animal.

b) Para o pagamento das ajudas, o beneficiário deverá acreditar trás a execução dos investimentos que dispõe de registro sanitário actualizado ou vigente, assim como, de ser de aplicação, que cumpre a normativa de bem-estar animal ou a relativa à elaboração de produtos para alimentação animal. Esta acreditação não será exixir em caso que os investimentos previstos, dadas as suas características, não suponham uma alteração das actividades da empresa que afectem o registro sanitário vigente, ou alterem as condições relativas ao bem-estar animal ou à elaboração de produtos para alimentação animal.

A resolução de concessão indicará, se é o caso e expressamente, as acreditações referidas que será necessário apresentar para o pagamento da ajuda.

3. Não se concederão ajudas a investimentos iniciados com anterioridade à apresentação de uma solicitude de ajuda. Para estes efeitos, considerar-se-á como início do investimento a data em que se produza, em primeiro lugar, bem o início das obras de construção relativas aos investimentos, ou bem o primeiro compromisso juridicamente vinculativo para realizar um pedido de equipamentos ou serviços ou qualquer outro compromisso que faça irreversível o projecto. A compra de terrenos, assim como as despesas assinaladas no número 4.d) do artigo 4 desta ordem não será considerado como início do investimento sempre que se iniciassem com posterioridade ao dia 1 de janeiro de 2023.

4. Os investimentos subvencionáveis deverão ter uma execução mínima (investimento justificado e pago) na anualidade correspondente à convocação a que concorre a solicitude, e será estabelecida em cada convocação anual.

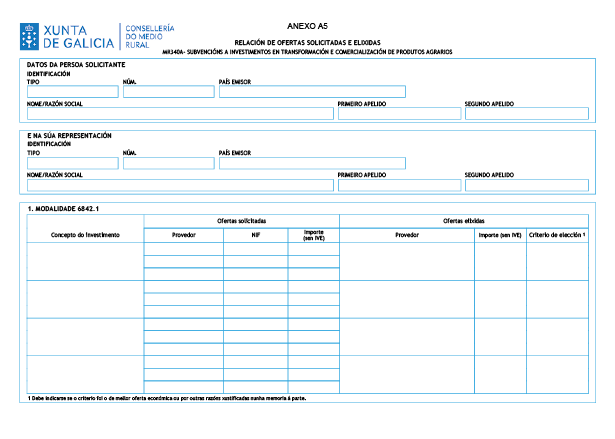

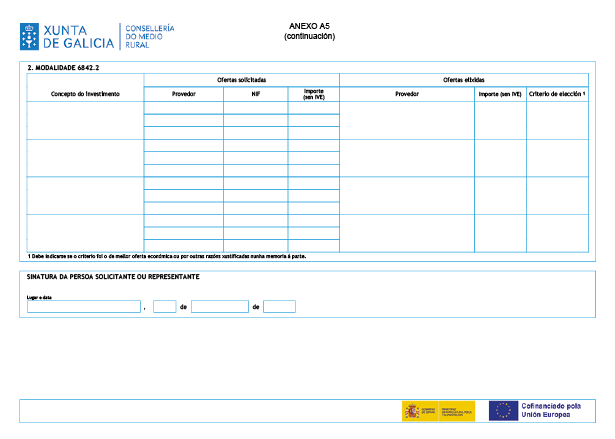

5. Para todas as despesas incluídas na solicitude de ajuda dever-se-ão solicitar no mínimo três ofertas de diferentes provedores com carácter prévio à contratação, e apresentar com a solicitude de ajuda. As ofertas apresentadas para cada despesa deverão cumprir os seguintes requisitos:

a) Deverão proceder de empresas que tenham como objecto social ou epígrafe do imposto de actividades económicas no momento de emissão da oferta a fabricação ou subministração dos bens ou serviços incluídos na oferta, salvo na compra de terrenos e edificações. Também serão admissíveis as ofertas de empresas com páginas web em que figurem referências ao material ou serviço oferecido.

b) Não poderão proceder de empresas vinculadas entre elas, nem com o solicitante, nos termos estabelecidos na legislação de contratos do sector público.

c) Deverão incluir no mínimo o NIF, o nome e endereço da empresa oferente, o nome ou razão social da empresa solicitante da ajuda, a data de expedição e uma descrição detalhada dos conceitos oferecidos. Para que a descrição dos conceitos se considere detalhada deverá incluir, no caso de obra civil e instalações, a relação pormenorizada e quantificada das unidades de obra que inclui; no caso de subministração de maquinaria e equipamentos, a sua marca, o modelo, assim como as características técnicas, e no caso de prestação de serviços, a descrição detalhada destes.

Não se considerarão admissíveis as ofertas apresentadas que não reúnam estes requisitos, o que poderá dar lugar a exclusão como subvencionável da despesa justificada com essa oferta.

A eleição entre as ofertas apresentadas realizar-se-á conforme a critérios de eficiência e economia e deve justificar-se expressamente numa memória a eleição, baseada nos critérios assinalados, quando não recaia na proposta económica mais vantaxosa. No caso de não ser assim, considerar-se-á como montante máximo subvencionável para esse conceito o correspondente à proposta económica mais vantaxosa.

Excepcionalmente, no caso de conceitos subvencionáveis que pelas suas especiais características não exista no comprado suficiente número de entidades que o subministrem, a moderação de custos poderá justificar-se alternativamente mediante um relatório de um taxador, perito ou de um organismo público autorizado em que se determine xustificadamente o seu valor de mercado.

Não se considerarão subvencionáveis as despesas em que não se justifique a moderação de custos conforme os critérios e requisitos assinalados neste ponto.

Artigo 8. Outros requisitos e condições

1. Se o solicitante está submetido à normativa de contratação pública conforme o disposto na Lei 9/2017, de 8 de novembro, de contratos do sector público, pela que se transpõem ao ordenamento jurídico espanhol as directivas do Parlamento Europeu e do Conselho 2014/23/UE e 2014/24/UE, deverá acreditar o seu cumprimento na execução dos investimentos subvencionados com anterioridade ao pagamento da ajuda.

2. Para a concessão das ajudas ter-se-ão em conta as restrições de produção e as limitações de apoio comunitário que existam de acordo com as organizações comuns de mercado da União Europeia. Não se concederão ajudas que contraveñan proibições ou restrições estabelecidas nestas.

3. De conformidade com o previsto no número 4.7.3 do Plano estratégico da PAC, o beneficiário está obrigado a manter os investimentos co-financiado durante um período mínimo de 5 anos desde que se efectue o pagamento final.

Consideraram-se não cumprimentos da manutenção dos investimentos:

a) A demissão ou a transferência de uma actividade produtiva fora da região de nível NUTS 2 em que recebeu ajuda;

b) Uma mudança na propriedade de um elemento de infra-estrutura que proporcione a uma empresa ou a um organismo público uma vantagem indebida;

c) Uma mudança substancial que afecte a natureza, os objectivos ou as condições de execução da operação, de jeito que se menoscaben os seus objectivos originais.

4. Não se concederão ajudas a investimentos em construção de novas superfícies cobertas ou ampliação das existentes, nem aos seus investimentos relacionados, se não se acredita com a solicitude e nos prazos estabelecidos a disponibilidade da licença de obras correspondente que lhe permita iniciar as obras. Além disso, no caso de novas instalações, dever-se-á acreditar com a solicitude a disponibilidade do terreno ou recinto em que se vão realizar os investimentos.

5. Não se concederá ajuda a investimentos relativos a instalações já existentes que não estejam inscritas no Registro de Indústrias Agrárias.

6. Não se concederão nem pagarão ajudas a solicitantes ou beneficiários que não estejam ao dia nas obrigações tributárias (Ministério de Fazenda e Função Pública) e face à Segurança social, ou que tenham dívidas pendentes de pagamento com a Administração pública da Comunidade Autónoma (Conselharia de Fazenda e Administração Pública).

7. No caso de solicitudes de subvenção em que os produtos finais do projecto apresentado não estejam incluídos no anexo I do Tratado, deverão cumprir ademais com os requisitos estabelecidos no artigo 14 do Regulamento (UE) nº 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado, e, em particular com os seguintes requisitos adicionais:

a) O beneficiário das ajudas deverá achegar um contributo financeiro mínimo do 25 % dos custos subvencionáveis, bem através dos seus próprios recursos, bem mediante financiamento externo exento de qualquer tipo de ajuda pública.

b) Se o solicitante não é peme, a ajuda só se concederá para um investimento inicial que crie uma nova actividade económica na zona de que se trate. Para estes efeitos, considerar-se-á como investimento inicial de uma nova actividade económica:

1º. O investimento em activos materiais e inmateriais relacionado com uma das seguintes actividades ou com ambas:

– A criação de um novo estabelecimento;

– A diversificação da actividade de um estabelecimento, com a condição de que a nova actividade não seja uma actividade idêntica nem similar à realizada previamente no estabelecimento, ou

2º. A aquisição de activos (terreno e/ou edificações) pertencentes a um estabelecimento que fechou ou que fecharia de não ser adquirido, sempre que a nova actividade que vá levar a cabo utilizando os activos adquiridos não seja igual ou similar à realizada no estabelecimento antes da aquisição.

Considerasse a mesma actividade ou uma actividade similar a uma actividade que entra na mesma categoria (código numérico de quatro dígito) da nomenclatura estatística de actividades económicas NASCE Revisão 2, estabelecida no Regulamento (CE) 1893/2006 do Parlamento Europeu e do Conselho, de 20 de dezembro de 2006, pelo que se estabelece a nomenclatura estatística de actividades económicas NASCE Revisão 2 e pelo que se modifica o Regulamento (CEE) nº 3037/90 do Conselho e determinados regulamentos da CE sobre aspectos estatísticos específicos.

Artigo 9. Apresentação de solicitudes

1. As solicitudes apresentar-se-ão obrigatoriamente por meios electrónicos através do formulario normalizado disponível na sede electrónica da Xunta de Galicia (https://sede.junta.gal).

De acordo com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, se alguma das pessoas interessadas apresenta a sua solicitude presencialmente, será requerida para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data da apresentação da solicitude aquela em que seja realizada a emenda.

Para a apresentação das solicitudes poderá empregar-se quaisquer dos mecanismos de identificação e assinatura admitidos pela sede electrónica da Xunta de Galicia, incluído o sistema de utente e chave Chave365 (https://sede.junta.gal/chave365).

2. O prazo de apresentação de solicitudes será o indicado em cada convocação.

3. As solicitudes de ajuda apresentadas deverão indicar os investimentos solicitados por cada uma das modalidades de ajuda: intervenção 6842.1 ou intervenção 6842.2. Não se admitirão investimentos que se solicitem pelas duas modalidades ao mesmo tempo.

4. Os solicitantes de ajuda somente poderão apresentar em cada convocação uma solicitude de ajuda para todos os investimentos que vão desenvolver num mesmo centro de produção, considerando como tal o conjunto de instalações localizadas num mesmo recinto físico. Porém, no caso de investimentos num mesmo centro de produção que afectem processos produtivos em que existam linhas de produção diferenciadas para produtos finais do anexo I do Tratado e para fora do anexo I, poder-se-ão apresentar duas solicitudes diferenciadas pelo tipo de produto final obtido, sempre que se cumpram todos os requisitos estabelecidos.

Artigo 10. Documentação complementar

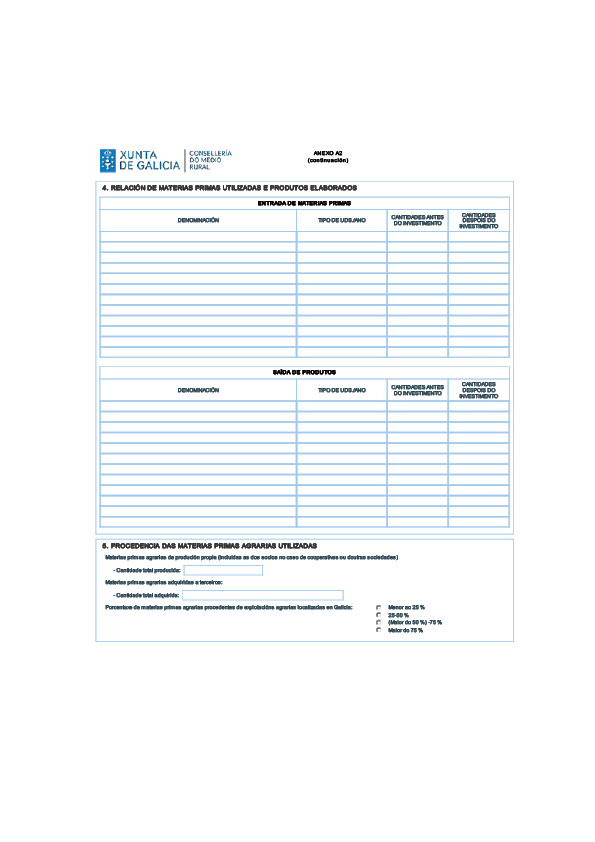

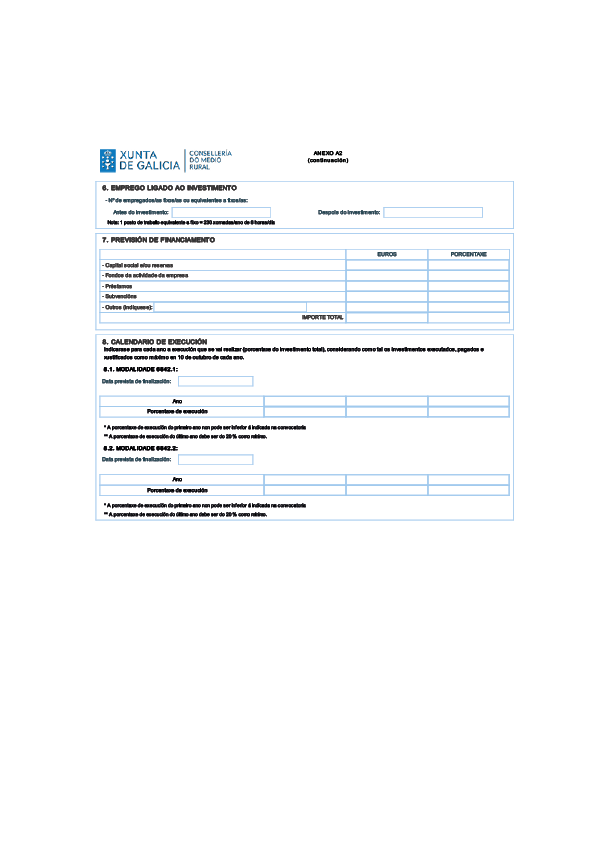

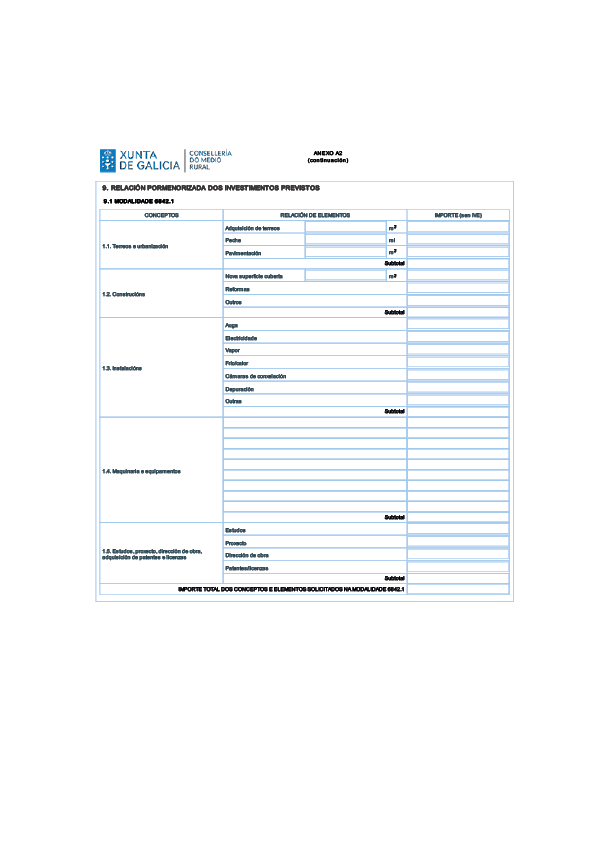

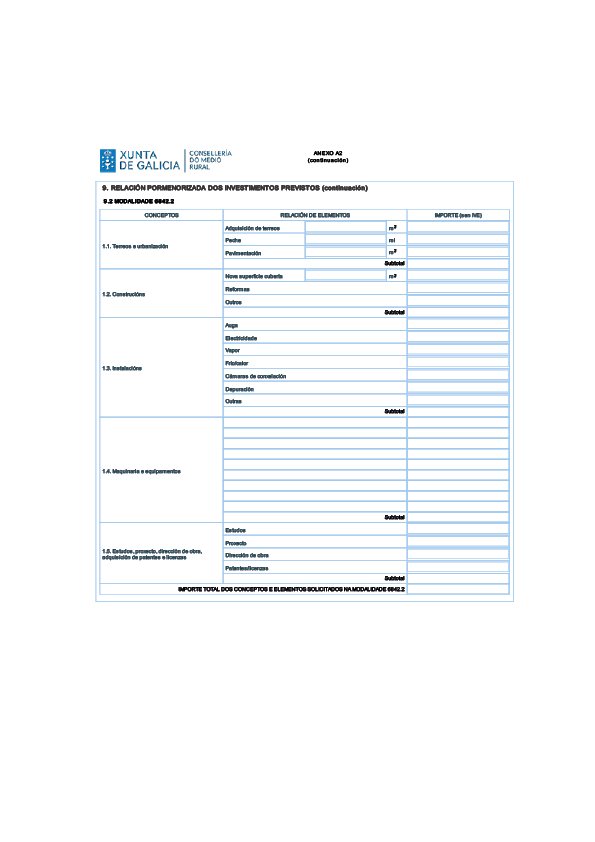

As pessoas interessadas deverão achegar com a solicitude (anexo A1) a seguinte documentação:

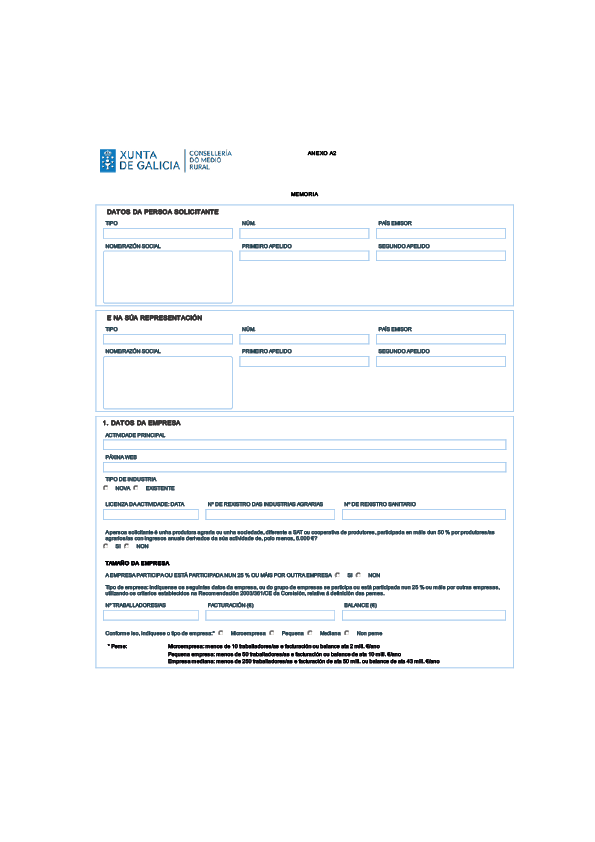

a) Anexo A2: memória, devidamente coberto.

b) Estudio técnico com o contido mínimo indicado no anexo A3

c) Estudio económico com o contido mínimo indicado no anexo A4.

d) Documentos acreditador da personalidade do solicitante. Para isso, no caso de pessoas jurídicas dever-se-á apresentar as escritas ou documento de constituição onde se recolham os estatutos ou regras fundacionais e devidamente inscritos no registro público que corresponda segundo o tipo de personalidade jurídica de que se trate. Além disso, dever-se-ão apresentar as modificações posteriores dos documentos indicados.

e) No caso de empresas já existentes, balanço e contas de resultados dos dois últimos anos se são sociedades. Se a empresa tem ou faz parte de um grupo empresarial, deve apresentar-se também o balanço e contas consolidadas do último ano do grupo.

f) No caso de investimentos que incluam a construção de novas superfícies cobertas: justificação documentário da disponibilidade da licença de obras. Além disso, no caso de novas instalações, dever-se-á acreditar a disponibilidade do terreno ou recinto em que se vão realizar os investimentos, identificable mediante a sua referência catastral.

g) No caso de indústrias já existentes, registro sanitário e licença de actividade da câmara municipal ou acreditação da apresentação da comunicação prévia estabelecida no artigo 24 da Lei 9/2013 do emprendemento e da competitividade económica da Galiza, com toda a documentação requerida. No caso de matadoiros e outras actividades relacionadas com o manejo de gando vivo, dever-se-á acreditar que se cumprem as normas mínimas relativas ao bem-estar animal, mediante relatório ou certificado actualizado expedido por autoridade competente. No caso de indústrias de alimentação animal dever-se-á acreditar que se cumpre a normativa específica sobre elaboração desse tipo de produtos, mediante relatório ou certificado actualizado expedido por autoridade competente.

h) No caso de empresas lácteas que adquiram leite a terceiros, acreditação de que dispõem dos contratos escritos estabelecidos no capítulo II do Real decreto 95/2019, de 1 de março, pelo que se estabelecem as condições de contratação no sector lácteo e se regula o reconhecimento das organizações de produtores e das organizações interprofesionais no sector, e pelo que se modificam vários reais decretos de aplicação ao sector lácteo.

i) Para as sociedades que, de acordo com a normativa contável, não possam apresentar conta de perdas e ganhos abreviada, certificação ou relatório de procedimentos acordados emitida por auditor registado no Registro Oficial de Auditor de Contas, relativo ao cumprimento dos prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais.

j) Anexo A5: relação de ofertas solicitadas e eleitas.

k) Todas as ofertas solicitadas relativas aos investimentos que se vão realizar e incluídas no anexo A5 desta ordem.

l) No caso de facturar produtos amparados pela marca de garantia de leite «Galega 100 %» deve apresentar-se o contrato de licença de uso, assim como acreditação do importe facturado no último ano em produtos amparados nessa marca.

m) No caso de produzir produtos amparados por uma denominação de qualidade reconhecida, deve achegar-se certificado do Conselho Regulador correspondente sobre a produção amparada no último ano.

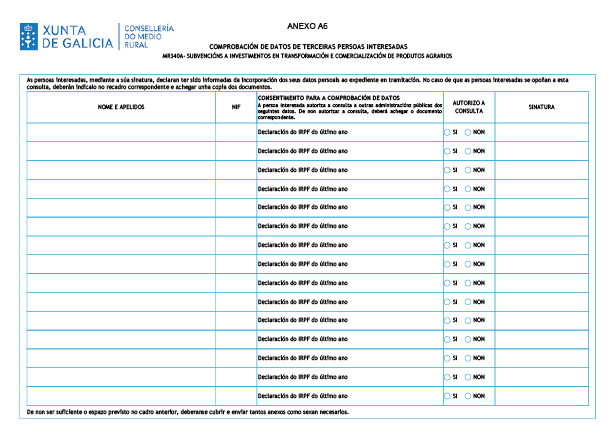

n) No caso de solicitantes que sejam sociedades participadas maioritariamente (mais do 50 %) por produtores agrários galegos, certificação do representante da empresa relativa às matérias primas que esta utiliza, que sejam produzidas pelas explorações dos seus sócios. Além disso, os sócios devem acreditar a condição de produtor agrário galego mediante a declaração do IRPF do último ano, para o que se deverá dar o consentimento expresso para a sua consulta apresentando o anexo A6 coberto. No caso de não dar autorização, deverá achegar-se o documento correspondente.

o) Em caso que os investimentos estejam localizados em aldeias modelo, polígonos agroforestais ou agrupamentos de gestão conjunta derivadas da aplicação da Lei 11/2021 de recuperação da terra agrária da Galiza, documentação acreditador.

p) No caso de projectos de reacondicionamento e modernização de instalações deterioradas por desastres naturais, incêndios e outras causas de força maior, documentação acreditador.

q) No caso de projectos com investimentos destinados às seguintes finalidades:

– Melhora da eficiência energética com fins principalmente ambientais.

– Valorização de resíduos e materiais de origem agrícola, ganadeira para aumentar a autosuficiencia energética.

– Adopção de fontes renováveis de energia na indústria.

– Redução das emissões de gases de efeito estufa.

– Melhora da gestão dos recursos hídricos na indústria.

– Memória técnica justificativo da finalidade indicada.

r) No caso de investimentos para a adopção de fontes renováveis de energia, certificado ou estudo emitido por um perito independente que acredite que a quantidade de energia anual gerada na indústria não supera a quantidade de energia consumida anualmente nas instalações objecto do investimento. Para os efeitos de avaliar esse consumo médio anual integrar-se-ão os seguintes sumandos:

– Quando existam, os consumos reais medidos em quilovatios hora do estabelecimento industrial afectado correspondente aos doce meses imediatamente anteriores ao registro da solicitude de ajuda.

– As estimações de incremento de consumo anual nas mesmas unidades derivadas dos investimentos objecto da solicitude de ajuda.

s) No caso de investimentos dirigidos à redução das emissões de GEI, certificado ou estudo emitido por um perito independente que acredite a redução das emissões de GEI que se alcançará trás a execução dos investimentos solicitados.

De conformidade com o artigo 28.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, não será necessário achegar os documentos que já foram apresentados anteriormente pela pessoa interessada a qualquer Administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os ditos documentos, que serão arrecadados electronicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se podem obter os citados documentos, poderá solicitar-se novamente à pessoa interessada a sua achega.

3. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta a documentação complementar presencialmente, será requerida para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação aquela em que seja realizada a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar de maneira motivada o cotexo das cópias achegadas pela pessoa interessada, para o que poderá requerer a exibição do documento ou da informação original.

4. Sempre que se realize a apresentação de documentos separadamente da solicitude dever-se-á indicar o código e o órgão responsável do procedimento, o número de registro de entrada da solicitude e o número de expediente, se se dispõe dele.

5. Em caso que algum dos documentos que se presente de forma electrónica supere os tamanhos máximos estabelecidos ou tenha um formato não admitido pela sede electrónica da Xunta de Galicia, permitir-se-á a apresentação deste de forma pressencial dentro dos prazos previstos e na forma indicada no número anterior. A informação actualizada sobre o tamanho máximo e os formatos admitidos pode consultar na sede electrónica da Xunta de Galicia

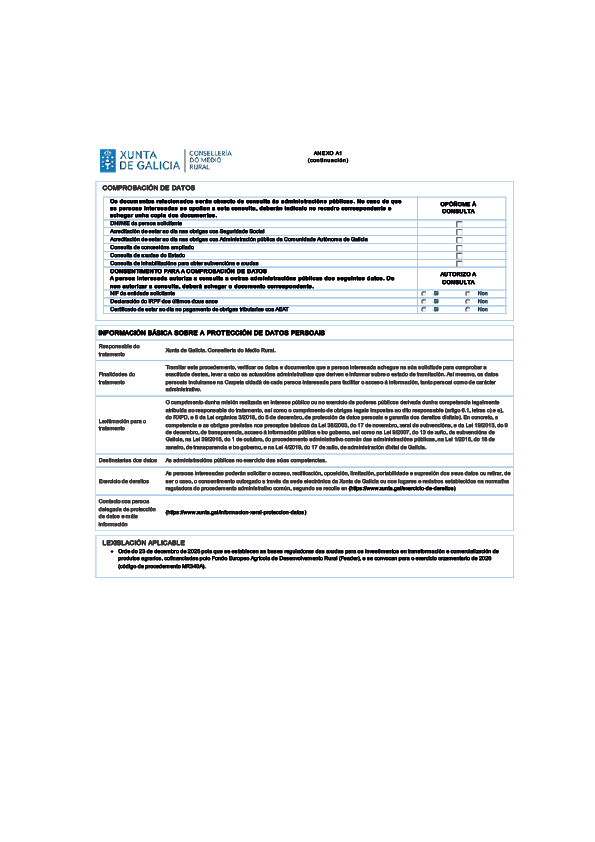

Artigo 11. Comprovação de dados

1. Para a tramitação deste procedimento consultar-se-ão automaticamente os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações públicas, excepto que a pessoa interessada se oponha à sua consulta:

a) Documentos acreditador da personalidade da entidade ou da pessoa solicitante, consistentes no NIF quando a solicitante seja uma pessoa jurídica e no DNI ou NIE no caso de pessoa física.

b) Declarações do IRPF (no caso de pessoas físicas) dos 2 últimos anos.

c) Acreditação de estar ao dia nas obrigações com a Agência Estatal de Administração Tributária.

d) Acreditação de estar ao dia nas obrigações com a Segurança social.

e) Acreditação de estar ao dia no pagamento das dívidas com a Administração pública Comunidade Autónoma da Galiza.

f) Comprovação de que o solicitante não tem concedidas outras ajudas incompatíveis.

g) Comprovação de que o solicitante não está inabilitar para obter ajudas públicas.

h) Declarações do IRPF do último ano dos sócios de sociedades solicitantes de ajuda que declarem estar participadas maioritariamente (mais do 50 %) por produtores agrários galegos.

i) Consulta de concessões alargado.

j) Consulta de ajudas do Estado.

2. Em caso que as pessoas interessadas se oponham à consulta, deverão indicá-lo no recadro habilitado no formulario correspondente e achegar os documentos.

Quando assim o exixir a normativa aplicável solicitar-se-á o consentimento expresso da pessoa interessada para realizar a consulta.

3. Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados poder-se-á solicitar às pessoas interessadas a apresentação dos documentos correspondentes.

Artigo 12. Trâmites administrativos posteriores à apresentação de solicitudes

Todos os trâmites administrativos que as pessoas interessadas devam realizar trás a apresentação da solicitude deverão ser realizados electronicamente acedendo à Pasta cidadã da pessoa interessada, disponível na sede electrónica da Xunta de Galicia.

Artigo 13. Tramitação das solicitudes

1. O órgão instrutor do procedimento será a Direcção-Geral de Gandaría, Agricultura e Indústrias Agroalimentarias. Os serviços de Indústrias, Qualidade e Corrente Agroalimentaria dos departamentos territoriais da Conselharia do Meio Rural tramitarão as solicitudes apresentadas correspondentes aos seus âmbitos geográficos, realizando as actuações que considerem necessárias para verificar o cumprimento dos requisitos estabelecidos. Comprovarão, em particular, que os investimentos têm viabilidade técnica e económica.

2. Se o solicitante não apresenta a documentação requerida no prazo máximo estabelecido ou se a solicitude não reúne os requisitos estabelecidos na convocação, requerer-se-á o interessado para que a emende no prazo máximo e improrrogable de 10 dias. De não fazê-lo assim, ter-se-á por desistido da sua solicitude, depois de resolução ditada nos termos previstos no artigo 21 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

3. Não obstante o disposto nos pontos anteriores deste artigo, dada a natureza deste procedimento como de concorrência competitiva, não será susceptível de emenda a apresentação fora do prazo indicado na convocação da seguinte documentação, considerada no mínimo imprescindível para a tramitação da solicitude de ajuda:

a) Anexo A1 de solicitude da ajuda.

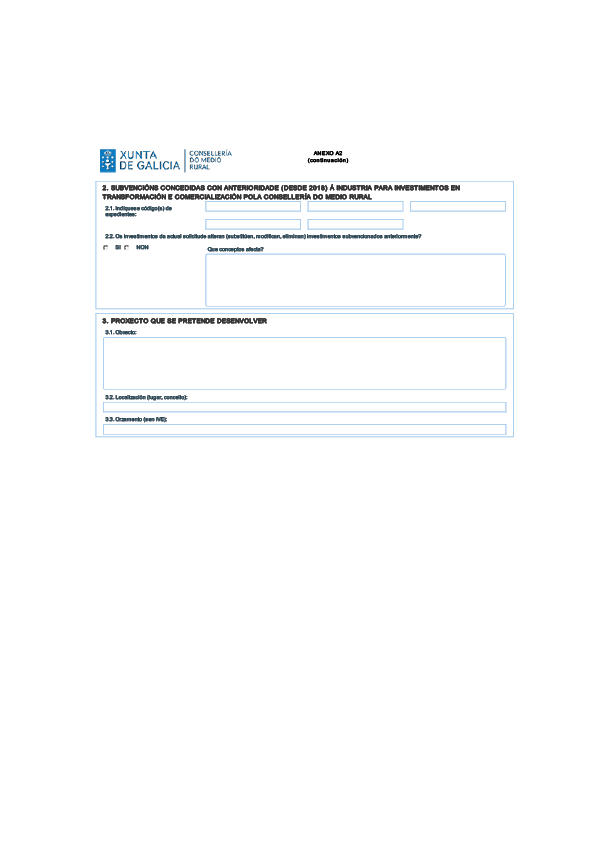

b) Anexo A2 de cor coberto adequadamente e que inclua, em particular, a relação pormenorizada dos investimentos previstos para cada intervenção com o seu montante assinalados no seu número 9.

Não serão admitidas aquelas solicitudes em que se aprecie a ausência desta informação. Nestes casos emitir-se-á resolução de inadmissão. Além disso, não se admitirá com posterioridade nenhuma modificação dos investimentos para os quais se solicita ajuda que suponha o aumento do seu montante ou a inclusão de novos elementos ou despesas.

4. De acordo com o estabelecido na disposição adicional primeira do Decreto 132/2006, de 27 de julho, de criação dos registros de ajudas, subvenções e convénios e de sanções da Xunta de Galicia, a pessoa solicitante da ajuda consentirá expressamente a inclusão e publicidade dos dados relevantes referidos às ajudas e subvenções recebidas, assim como às sanções impostas, de ser o caso.

Artigo 14. Avaliação e selecção das solicitudes de subvenções

1. Os expedientes de cada modalidade de ajuda serão avaliados conforme os seguintes critérios de valoração:

– Expedientes com investimentos da intervenção 6842.1: os assinalados nos anexo III, V, VI e VII desta ordem.

– Expedientes com investimentos da intervenção 6842.2: os assinalados nos anexo IV, V, VI e VII desta ordem.

O encarregado da avaliação será um órgão colexiado, que estará presidido pela pessoa titular da Subdirecção Geral de Indústrias Agroalimentarias, e integrado por dois funcionários dessa mesma subdirecção geral com categoria não inferior à de chefe de secção. Este órgão colexiado elaborará uma lista com todos os expedientes de ajuda para cada modalidade que reúnam os requisitos para a concessão de ajuda, ordenados de maior a menor pontuação. A subvenção que se conceda a cada um deles fá-se-á seguindo a ordem estabelecida e conforme a barema estabelecida no artigo 5.

2. Em caso que o orçamento disponível para cada modalidade de ajuda não chegue para aprovar todas as solicitudes, não se subvencionarán as de menor pontuação. Para esses efeitos, no caso de empate na pontuação utilizar-se-á os seguintes critérios de desempate:

a) Expedientes com investimentos da intervenção 6842.1:

A maior pontuação obtida no critério de valoração 1 (Actividade prioritária) do anexo III. No caso de persistir o empate utilizar-se-ão como critérios sucessivos de desempate a maior pontuação obtida nos critérios de valoração do 2 ao 5, por essa ordem. Se ainda persistisse o empate, utilizar-se-á como critério adicional de desempate o maior investimento subvencionável.

b) Expedientes com investimentos da intervenção 6842.2:

A maior pontuação obtida no critério de valoração 1 (Actividade prioritária) do anexo IV. No caso de persistir o empate utilizar-se-ão como critérios sucessivos de desempate a maior pontuação obtida nos critérios de valoração do 2 ao 7, por essa ordem. Se ainda persistisse o empate, utilizar-se-á como critério adicional de desempate o maior investimento subvencionável.

Em todo o caso, se a ajuda que lhe corresponde ao último expediente de solicitude de ajuda que se aprove em aplicação dos critérios de prioridade citados para cada modalidade de ajuda é inferior a cinco mil euros, não se concederá nenhuma ajuda ao referido expediente de solicitude de ajuda.

Artigo 15. Resolução

1. A resolução dos expedientes corresponderá à pessoa titular da Direcção-Geral de Gandaría, Agricultura e Indústrias Agroalimentarias, por delegação da pessoa titular da Conselharia do Meio Rural, por proposta do órgão instrutor do procedimento.

2. As solicitudes serão resolvidas num prazo máximo de seis meses contados desde o dia seguinte ao da finalização do prazo de apresentação de solicitudes. Transcorrido o prazo máximo para resolver sem que o interessado receba comunicação expressa, poderá perceber desestimado o seu pedido por silêncio administrativo.

3. As resoluções de concessão indicarão os investimentos considerados como subvencionáveis dentro de cada modalidade de ajuda solicitada, assim como as condições gerais e particulares que se devem cumprir para poder perceber a ajuda concedida. A resolução assinalará especificamente a anualización aprovada para a execução dos investimentos para cada modalidade de ajuda.

As anualidades estabelecidas indicarão o investimento que se deve executar e pagar em cada uma delas, assim como a data limite estabelecida para apresentar a documentação acreditador correspondente e cumprir outras condições estabelecidas, se é o caso. O número de anualidades assim como o investimento que se executará em cada uma delas estabelecer-se-á conforme a previsão de execução apresentada com a solicitude de ajuda e as disponibilidades orçamentais. O número máximo de anualidades em que poderá executar-se o investimento aprovado será de três correlativas, e a derradeiro delas incluirá o investimento necessário para permitir perceber no mínimo o 20 % da subvenção total concedida.

A resolução assinalará também a data máxima para justificar o investimento, incluída a sua facturação e pagamento efectivo, assim como a apresentação da documentação necessária para tramitar o cobramento da subvenção correspondente. Esta data será quando menos posterior em dez dias à data prevista no calendário apresentado, sem que em nenhum caso se supere em cada anualidade a data de 10 de outubro. Não obstante, excepcionalmente, em caso que a resolução de concessão das ajudas seja posterior ao dia 1 de setembro de 2026, a data máxima para justificar o investimento na primeira anualidade poderá ser posterior à referida data de 10 de outubro, sem que se supere o dia 29 de dezembro de 2026. Em todo o caso, a referida data máxima de justificação figurará expressamente indicada na resolução de concessão.

A resolução poderá incluir a obrigação de executar investimentos indicados na solicitude apresentada que, ainda que não sejam considerados subvencionáveis, sejam necessários para o correcto desenvolvimento do projecto aprovado.

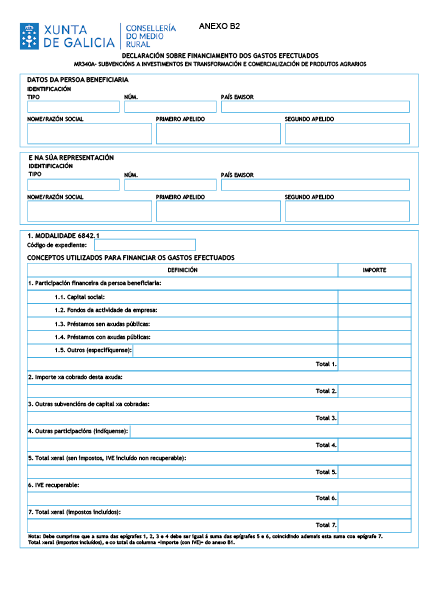

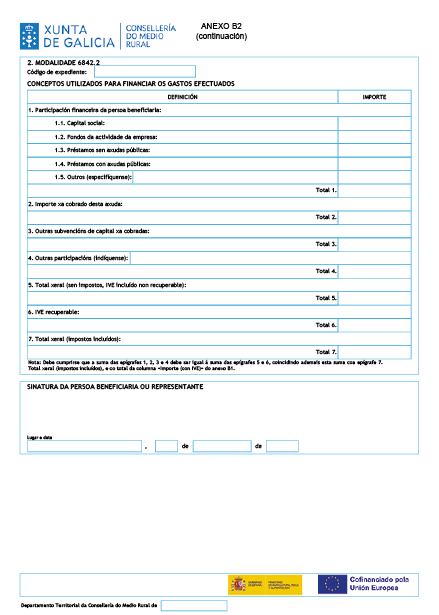

Artigo 16. Pagamento das subvenções

1. As solicitudes de pagamento apresentar-se-ão acompanhadas da seguinte documentação:

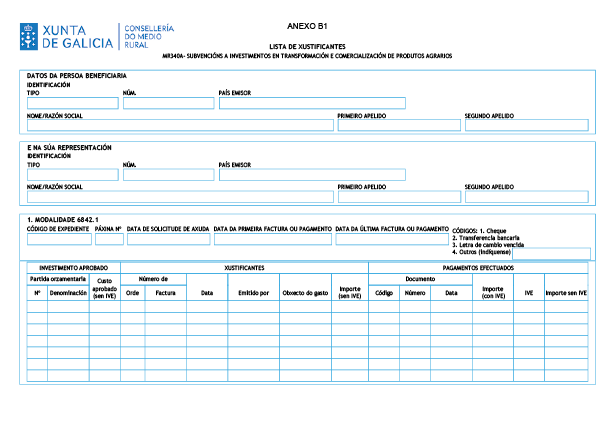

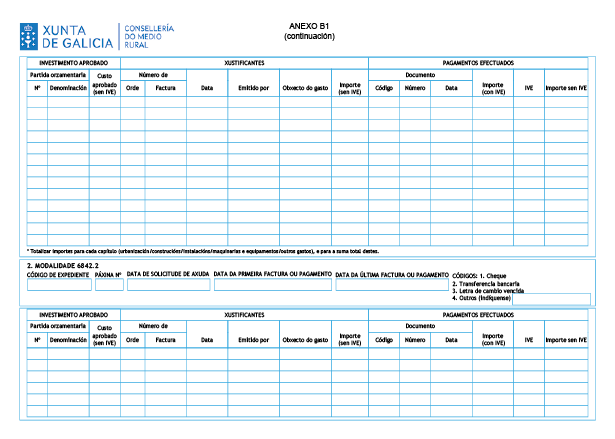

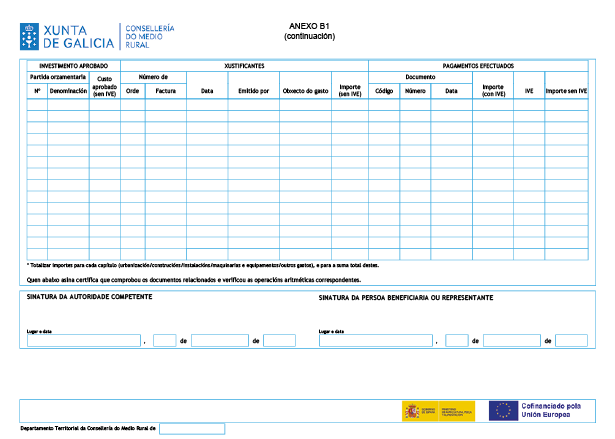

a) Justificação das despesas efectuadas mediante facturas ou documentos de valor probatório equivalente no trânsito jurídico-mercantil, junto com uma relação destes seguindo o modelo incluído como anexo B.1. As facturas deverão estar acompanhadas dos comprovativo do seu pagamento efectivo, que deverá realizar-se através de entidades financeiras. O pagamento efectivo acreditar-se-á apresentando a cópia do documento de pagamento (cheque, ordem de transferência, letra de mudança etc.), junto com o extracto ou certificado bancário que justifique inequivocamente o seu cargo na conta bancária do beneficiário. Não se admitirá como comprovativo do pagamento a simples certificação da empresa facturante de ter cobrado o seu montante, excepto de forma excepcional no caso de despesas inferiores a 300 euros.

b) Declaração do beneficiário relativa ao financiamento das despesas efectuadas segundo o modelo B2. No caso de financiamento mediante créditos ou presta-mos deverá apresentar-se, ademais, cópia da escrita de formalização destes, assim como um certificado da entidade financeira em que indique se o me o presta procede de fundos públicos e se tem algum tipo de ajuda. Nesse sentido, para o cálculo das ajudas implícitas nos presta-mos procedentes de fundos públicos seguir-se-ão, quando procedam, os critérios estabelecidos na Comunicação 2008/C14/02 da Comissão, relativa à revisão do método de fixação dos tipos de referência e actualização.

c) Relação das diferenças existentes entre os trabalhos previstos e os realizados, seguindo o modelo do anexo B3. Ademais, no caso de modificações que afectem os conceitos e elementos subvencionados, deverá apresentar-se o anexo A5, no qual se indicará para cada elemento novo as ofertas solicitadas, a oferta eleita, o critério de eleição e a justificação, se é o caso, da eleição da oferta económica diferente da mais vantaxosa, assim como a cópia de todas as ofertas solicitadas. A aceitação destas modificações estará sujeita ao cumprimento deste requisito, assim como ao estabelecido nos artigos 18 e 19.

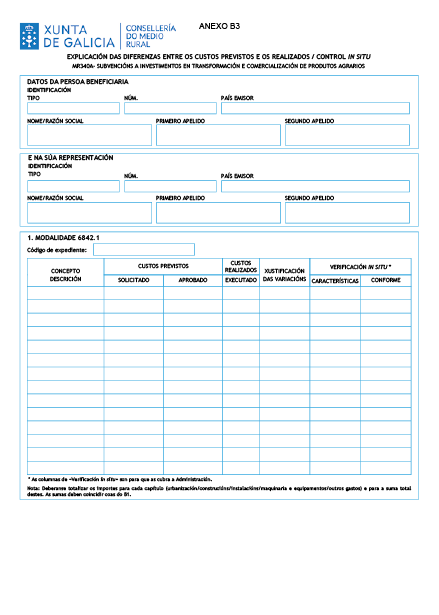

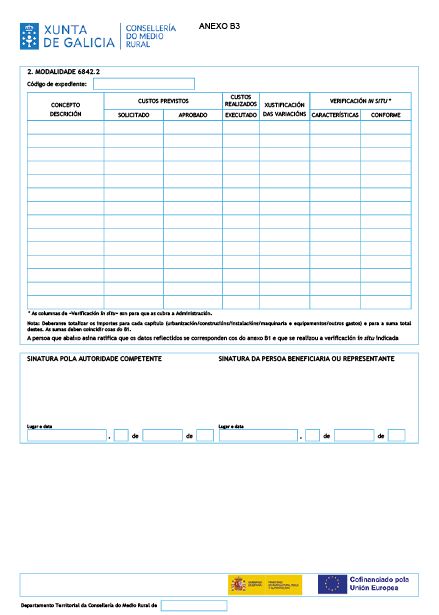

d) Análise das diferenças cuantitativas entre os investimentos previstos e os efectuados, seguindo o modelo incluído como anexo B4.

e) Declaração do beneficiário sobre outras ajudas concedidas e/ou solicitadas para os mesmos investimentos, conforme o modelo estabelecido no anexo B5, e achegando no caso de concessão cópia da resolução correspondente.

f) No caso de aquisição de terrenos e edificações, dever-se-á achegar, ademais, um certificado de um taxador independente devidamente acreditado ou de um órgão ou organismo público devidamente autorizado, em que se acredite que o preço de compra não excede o valor de mercado.

g) Comunicação relativa à inscrição dos investimentos no Registro de Indústrias Agrárias.

h) Relatório favorável de avaliação do impacto ambiental, ou relatório da autoridade competente em que se indique que o referido projecto não a precisa, quando assim se indique na resolução de concessão.

i) No caso de investimentos correspondentes a uma nova instalação, acreditação da apresentação da comunicação prévia estabelecida no artigo 24 da Lei 9/2013, de 19 de dezembro, do emprendemento e da competitividade económica da Galiza, com toda a documentação requerida.

j) Qualquer outra que se indique expressamente na resolução de concessão.

2. As facturas justificativo das despesas realizadas deverão incluir a relação detalhada dos conceitos facturados e, no caso de maquinaria e equipamentos, deverão indicar, ademais das suas características, a marca, o modelo e o número de série da sua placa identificativo.

3. O beneficiário deverá justificar o investimento conforme a anualización estabelecida na resolução de concessão e solicitar os correspondentes pagamentos da ajuda, que poderão ser pagamentos à conta ou totais.

Os pagamentos anteriores ao pagamento final terão o carácter de pagamentos à conta. Quando se tramite um pagamentos à conta, se o montante dos pagamentos tramitados supera os 18.000 €, o beneficiário deverá apresentar, com anterioridade ao pagamento da ajuda, uma garantia constituída por seguro de caución prestado por entidade aseguradora ou mediante aval solidário da entidade de crédito ou sociedade de garantia recíproca, que deverá atingir no mínimo até os dois meses seguintes ao remate do prazo de justificação previsto na resolução de concessão. A garantia deverá cobrir o 110 % do montante do pagamento fraccionado. As garantias serão libertadas uma vez comprovada a realização da actividade para a qual se concedeu a subvenção.

Em todo o caso, a data máxima para apresentar a solicitude de pagamentos à conta não superará a data máxima de justificação de cada anualidade estabelecida na resolução de concessão.

4. Com carácter excepcional e por resolução motivada da Conselharia, poderá autorizar-se um antecipo de até o 50 % da subvenção. Nesse caso será necessário apresentar uma garantia constituída mediante seguro de caución prestado por entidade aseguradora ou mediante aval solidário da entidade de crédito ou sociedade de garantia recíproca. A garantia deverá cobrir o 110 % do montante das quantidades antecipadas e será liberta uma vez comprovada a realização da actividade ou projecto para o qual se concedeu a subvenção. A data máxima para apresentar a solicitude de antecipo não superará a data de 10 de outubro de 2026.

5. Transcorrido o prazo estabelecido de justificação sem se ter apresentado esta, requerer-se-á o beneficiário para que a presente ao prazo improrrogable de dez dias. A falta de apresentação da justificação no prazo estabelecido neste parágrafo comportará a perda do direito ao cobramento total ou parcial da subvenção, a exixencia do reintegro e demais responsabilidades estabelecidas na Lei de subvenções da Galiza.

6. A Conselharia comprovará que a solicitude de pagamento cumpre os requisitos para abonar a subvenção concedida. A comprovação incluirá no mínimo uma inspecção in situ dos investimentos realizados para cada expediente de ajuda. Não se admitirão como subvencionáveis os conceitos e elementos dos investimentos justificados em que se comprove quando se realize a inspecção in situ para o pagamento final da ajuda, que não estão em condições de poder funcionar.

7. As propostas de pagamento das ajudas por parte do órgão administrador acomodarão às disponibilidades económicas existentes em cada momento, derivadas das transferências de fundos do Feader e do Ministério de Agricultura, Pesca e Alimentação que se recebam.

8. A solicitude de pagamento apresentada pelo beneficiário será examinada e determinar-se-ão os montantes subvencionáveis e os que não o som. Ademais, fixará o seguinte:

a) O montante pagadoiro à pessoa beneficiária em função da solicitude de pagamento e a resolução de concessão. Em caso que o primeiro seja superior ao segundo, o montante solicitado ajustará ao limite da concessão.

b) O montante pagadoiro à pessoa beneficiária trás o exame da subvencionabilidade da despesa que figure na solicitude de pagamento.

Se o montante fixado conforme a alínea a) supera o montante fixado conforme a alínea b) em mais de um 10 %, aplicar-se-á uma penalização ao importe fixado conforme a alínea b). O montante da penalização será igual à diferença entre esses dois montantes, mas não irá mais ali do importe solicitado.

Artigo 17. Modificações

Uma vez aprovada uma solicitude de subvenção, a admisibilidade de mudanças de beneficiário, localização do investimento, montante e características dos conceitos e elementos subvencionados, e prazos de execução e justificação, estará sujeita às seguintes condições:

1. Modificação do beneficiário. Será admissível nos seguintes supostos:

a) Quando se trate de uma simples mudança de denominação da empresa.

b) Quando o novo beneficiário seja resultante de um processo de fusão.

c) Quando se trate de uma transformação do tipo de sociedade conforme o estabelecido no Real decreto lei 5/2023, de 28 de junho, pelo que se adoptam e prorrogam determinadas medidas de resposta às consequências económicas e sociais da guerra da Ucrânia, de apoio à reconstrução da ilha de La Palma e a outras situações de vulnerabilidade; de transposición de directivas da União Europeia em matéria de modificações estruturais de sociedades mercantis e conciliação da vida familiar e a vida profissional dos progenitores e os cuidadores, e de execução e cumprimento do direito da União Europeia.

Em todo o caso, para ser admissíveis estas modificações devem-se cumprir o resto dos requisitos estabelecidos para que um solicitante possa ser beneficiário das ajudas. A modificação do beneficiário poderá dar lugar à modificação da ajuda concedida se afecta a pontuação obtida pelo expediente em aplicação dos critérios de priorización estabelecidos. Em nenhum caso a modificação do beneficiário poderá dar lugar ao aumento da ajuda concedida.

2. Não se admitirão modificações que suponham a mudança de localização dos investimentos aprovados.

3. Modificação do montante dos investimentos subvencionados:

a) Não se admitirá o incremento do montante total do investimento considerado como subvencionável em cada modalidade de ajuda.

b) Será admissível a redução do montante total do investimento considerado como subvencionável na resolução de concessão para cada modalidade de ajuda se não supera o 40 % do seu valor.

c) Não se admitirão modificações que suponham incrementos do custo unitário dos conceitos e elementos subvencionados.

d) Não se admitirão modificações que suponham incrementos do montante do investimento subvencionável correspondente aos conceitos de urbanização e construções em cada modalidade de ajuda.

4. Modificação das características dos conceitos e elementos subvencionados.

Serão admissíveis sempre que o seu montante não supere o 20 % do investimento total subvencionável aprovado na resolução de concessão para cada modalidade de ajuda e o beneficiário justifique a realização nos prazos estabelecidos de conceitos e elementos subvencionados coincidentes com os aprovados para cada modalidade de ajuda que representem no mínimo o 60 % do montante do investimento subvencionável aprovado para a referida modalidade de ajuda. Para estes efeitos, considerar-se-á que os conceitos e elementos subvencionados realizados pelo beneficiário são coincidentes com os aprovados quando realizam as mesmas funções.

Em todo o caso, para ser admissíveis estas modificações devem-se cumprir o resto dos requisitos estabelecidos, e em particular o indicado no número 5 do artigo 7, referente à solicitude prévia de três ofertas. Se a modificação supõe una alteração das condições tidas em conta para a valoração da solicitude, conforme os critérios assinalados no artigo 14, fá-se-á uma nova valoração que poderá dar lugar à redução ou perda da subvenção concedida.

5. Modificação dos prazos de execução e justificação.

Não será admissível a modificação do número de anualidades nem do investimento correspondente a cada uma delas para cada modalidade de ajuda. Também não serão admissíveis ampliações dos prazos de execução e justificação estabelecidos para cada anualidade na resolução de concessão.

Independentemente do citado nos pontos anteriores deste artigo, a Conselharia poderá excepcionalmente aprovar modificações da resolução de concessão que não se ajustem às condições indicadas nos pontos anteriores, por causas de força maior ou por circunstâncias excepcionais, conforme o estabelecido no artigo 3 do Regulamento (UE) 2021/2116 do Parlamento Europeu e do Conselho, de 2 de dezembro de 2021, sobre o financiamento, a gestão e o seguimento da política agrícola comum, e pelo que se derrogar o Regulamento (UE) 1306/2013.

Em todo o caso, as solicitudes de modificação devem ser apresentadas pelos beneficiários antes de que conclua o prazo para a realização da actividade, ser prejuízo do disposto no artigo 59 do Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza, aprovado pelo Decreto 11/2009 pelo que se aprova o Regulamento da Lei 9/2007 de subvenções da Galiza. Além disso, para a tramitação e resolução das modificações ter-se-ão em conta as condições estabelecidas no artigo 35 do citado regulamento.

Artigo 18. Não cumprimentos

1. Se o beneficiário da subvenção cumpre as condições estabelecidas na resolução de concessão, executando e justificando todos os conceitos e elementos dos investimentos aprovados nos prazos estabelecidos, e cumprindo com o resto dos requisitos estabelecidos, abonar-se-á a totalidade da subvenção concedida. Em qualquer outro caso, considerar-se-á que existe um não cumprimento, que poderá ser parcial ou total.

2. Considerar-se-á que existe um não cumprimento parcial quando o beneficiário não realize ou justifique nos prazos estabelecidos a totalidade do montante do investimento subvencionado, e o montante dos conceitos e elementos justificados admissíveis coincidentes com os aprovados represente no mínimo o 60 % do montante total do investimento subvencionável aprovado para cada modalidade de ajuda, e se cumpra com o resto dos requisitos estabelecidos.

Nesse caso, sem prejuízo do estabelecido no número 3.e) deste artigo, abonar-se-á a parte proporcional da subvenção correspondente ao investimento admissível para cada modalidade de ajuda, que poderá incluir a substituição de conceitos ou elementos subvencionados por outros diferentes (até o limite do 20 % do investimento subvencionável aprovado na modalidade de ajuda na resolução de concessão) se estes mantêm os objectivos do projecto e cumprem os requisitos estabelecidos nesta ordem e, em particular, o estabelecido no número 5 do artigo 7, referente à solicitude prévia de três ofertas.

3. Considerar-se-á que existe um não cumprimento total nos seguintes casos:

a) Quando o investimento justificado pelo beneficiário e admissível como subvencionável para cada modalidade de ajuda correspondente à primeira anualidade seja inferior ao mínimo executable exixir para essa anualidade na modalidade de ajuda correspondente.

b) Quando o montante total das despesas e elementos admissíveis realizados e justificados pelo beneficiário que sejam coincidentes com os aprovados para cada modalidade de ajuda não atinja no mínimo o 60 % do investimento total subvencionável aprovado na modalidade de ajuda correspondente.

c) Quando exista uma mudança de localização dos investimentos objecto de ajuda.

d) Quando o investimento total subvencionável realizado não chegue a 60.000 €.

e) Quando se modifique qualquer outra característica do beneficiário ou do projecto aprovado que suponha o não cumprimento de algum requisito para a concessão da ajuda.

No caso de não cumprimento total, o beneficiário não cobrará nenhuma ajuda e deverá devolver, se é o caso, os montantes já percebido.

4. Considerar-se-á, além disso, que existe um não cumprimento quando o beneficiário não disponha nos prazos estabelecidos na resolução de concessão de algum documento exixir para acreditar o cumprimento de requisitos adicionais. Neste caso, o não cumprimento dará lugar à perda do direito ao cobramento de até o 100 % da ajuda concedida, com o reintegro, se é o caso, dos montantes já percebido. Para estes efeitos, aplicar-se-ão os seguintes critérios:

a) No caso de projectos com ajuda concedida que, finalizado o prazo máximo permitido para a sua execução e justificação, tenham executados e pagos os investimentos mas careçam de algum documento exixir para acreditar o cumprimento de requisitos adicionais, considerar-se-á que existe um não cumprimento parcial quando o beneficiário presente a referida documentação no prazo máximo adicional de um mês contado desde o remate do prazo máximo permitido para a execução e justificação do projecto.

Neste caso de não cumprimento parcial, aplicarão à ajuda que corresponda abonar ao beneficiário as penalizações seguintes:

– No caso de tratar da falta de um só documento e de ser a primeira vez que o beneficiário tem este tipo de não cumprimento nesta medida do período de programação 2023-2027, a penalização será de 1 % do importe que se pode pagar ao beneficiário trás o exame da admisibilidade de toda a despesa do expediente para o qual se solicita ajuda.

– No caso de tratar da falta de mais de um documento ou de não ser a primeira vez que o beneficiário tem este tipo de não cumprimento nesta medida do período de programação 2023-2027, a penalização será de 2 % do importe que se pode pagar ao beneficiário trás o exame da admisibilidade de toda a despesa do expediente para o qual se solicita ajuda.

b) No caso de projectos com ajuda concedida que, finalizado o prazo máximo permitido para a sua execução e justificação, tenham executados e pagos os investimentos mas careçam de algum documento exixir para acreditar o cumprimento de requisitos adicionais, considerar-se-á que existe um não cumprimento parcial quando o beneficiário presente a referida documentação no prazo máximo adicional dentre um e quatro meses contado desde o remate do prazo máximo permitido para a execução e justificação do projecto.

Neste caso de não cumprimento parcial, aplicarão à ajuda que corresponda abonar ao beneficiário as penalizações seguintes:

– No caso de tratar da falta de um sob documento e de ser a primeira vez que o beneficiário tem este tipo de não cumprimento nesta medida do período de programação 2023-2027, a penalização será de 5 % do importe que se pode pagar ao beneficiário trás o exame da admisibilidade de toda a despesa do expediente para o qual se solicita ajuda.

– No caso de tratar da falta de mais de um documento ou de não ser a primeira vez que o beneficiário tem este tipo de não cumprimento nesta medida do período de programação 2023-2027, a penalização será de 10 % do importe que se pode pagar ao beneficiário trás o exame da admisibilidade de toda a despesa do expediente para o qual se solicita ajuda.

c) No caso de projectos em que, transcorrido o prazo máximo adicional de quatro meses contado desde o remate do prazo máximo permitido para a execução e justificação do projecto, não esteja apresentada toda a documentação exixir na resolução de concessão para acreditar o cumprimento de requisitos adicionais, considerar-se-á que existe um não cumprimento total e o beneficiário perderá o direito ao cobramento da totalidade da ajuda concedida e deverá reintegrar, se é o caso, as quantidades já percebido.

5. Em todo o caso, será de aplicação o estabelecido na Lei 30/2022, de 23 de dezembro, pela que se regula o sistema de gestão da política agrícola comum e outras matérias conexas, e no Real decreto 147/2023, de 28 de fevereiro, pelo que se estabelecem as normas para a aplicação de penalizações nas intervenções recolhidas no Plano estratégico da política agrícola comum, e se modificam vários reais decretos pelos que se regulam diferentes aspectos relacionados com a aplicação em Espanha da política agrícola comum para o período 2023-2027.

Artigo 19. Reintegro das ajudas, infracções e sanções

1. Não se poderá exixir o pagamento da subvenção concedida e procederá o reintegro total ou parcial da quantia percebido junto, se é o caso, com os juros de demora, nos supostos assinalados no artigo 33 da Lei 9/2007, de 13 de junho, de subvenções da Galiza. Em particular, procederá o reintegro total ou parcial da ajuda percebido, no caso de não cumprimento da obrigação de justificação ou de outras obrigações derivadas da concessão da subvenção.

2. Sem prejuízo do estabelecido no parágrafo anterior, e na normativa comunitária aplicável, aos beneficiários das ajudas reguladas nesta ordem ser-lhes-á de aplicação o regime de infracções e sanções previsto no título IV da Lei 9/2007.

3. Será, além disso, de aplicação o estabelecido na Lei 30/2022, de 23 de dezembro, pela que se regula o sistema de gestão da política agrícola comum e outras matérias conexas, e no Real decreto 147/2023, de 28 de fevereiro, pelo que se estabelecem as normas para a aplicação de penalizações nas intervenções recolhidas no Plano estratégico da política agrícola comum, e se modificam vários reais decretos pelos que se regulam diferentes aspectos relacionados com a aplicação em Espanha da política agrícola comum para o período 2023-2027.

Artigo 20. Seguimento e controlo

1. Toda a alteração das condições tidas em conta para a concessão da subvenção e, em todo o caso, a obtenção concorrente de subvenções ou ajudas incompatíveis outorgadas por outras administrações ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar à modificação da resolução de concessão ou, se é o caso, ao reintegro total ou parcial da subvenção concedida.

2. Os órgãos da Direcção-Geral de Gandaría, Agricultura e Indústrias Agroalimentarias encarregados da tramitação do procedimento poderão exixir aos solicitantes ou beneficiários qualquer documentação complementar necessária para comprovar o cumprimento dos requisitos necessários para a concessão e/ou pagamento das ajudas.

3. Os beneficiários deverão submeter às actuações de comprovação e controlo financeiro das entidades competente e, em particular, da Conselharia do Meio Rural, da Intervenção Geral da Comunidade Autónoma, do Fundo Galego de Garantia Agrária (Fogga), do Conselho de Contas, do Tribunal de Contas, e às que sejam realizadas por qualquer órgão comunitário de inspecção ou controlo.

4. O beneficiário da ajuda deverá levar um sistema contabilístico separado ou bem um código contável adequado para todas as transacções relativas à operação subvencionada.

Artigo 21. Compatibilidade

1. Conforme o estabelecido no artigo 36 do Regulamento (UE) 2021/2116 do Parlamento Europeu e do Conselho, de 2 de dezembro de 2021, sobre o financiamento, a gestão e o seguimento da política agrícola comum e pelo que se derrogar o Regulamento (UE) nº 1306/2013, no marco do Feader, uma operação unicamente poderá receber diferentes formas de apoio do Plano estratégico da PAC e de outros fundos mencionados no artigo 1.1 do Regulamento (UE) 2021/1060 ou de instrumentos da União se o total acumulado das ajudas concedidas em virtude das diferentes formas de apoio não supera a intensidade máxima de ajuda ou o montante máximo de ajuda aplicável a esse tipo de intervenções a que se refere o título III do Regulamento (UE) 2021/2115.

2. No caso de investimentos subvencionáveis derivados da destruição ou desaparecimento de elementos do inmobilizado material da empresa, coberta por pólizas de seguro, o montante das indemnizações recebidas por esse conceito somado às ajudas concedidas não poderá superar o montante do investimento subvencionável.

3. O montante das subvenções em nenhum caso poderá ser de tal quantia que, isoladamente ou em concorrência com outras subvenções, ajudas, receitas ou recursos, supere o custo da actividade subvencionada, segundo o estabelecido no artigo 17.3 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

Artigo 22. Medidas informativas e publicitárias

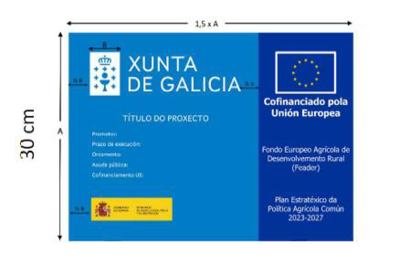

A resolução de concessão informará os beneficiários de que a subvenção procede de um programa co-financiado pelo Feader.

Os beneficiários das ajudas deverão cumprir com a normativa sobre informação e publicidade das ajudas do Feader estabelecida no artigo 6 e no anexo III do Regulamento de execução (UE) 2022/129, de 21 de dezembro de 2021, pelo que se estabelecem normas para os tipos de intervenção relativos às sementes oleaxinosas, o algodón e os subprodutos da vinificación em virtude do Regulamento (UE) 2021/2115 do Parlamento e do Conselho, assim como para os requisitos em matéria de informação, publicidade e visibilidade relacionados com a ajuda da União e os planos estratégicos da PAC, e demais normas de aplicação.

Em particular, os beneficiários deverão dar a conhecer a ajuda concedida consonte as regras indicadas no anexo II, Publicidade das ajudas.

De conformidade com o artigo 99 do Regulamento (UE) 2021/2116, informam-se as pessoas interessadas da publicação dos dados que lhes concirnen na lista de operações seleccionadas para receber ajuda do Feader segundo o previsto no artigo 49 do Regulamento 2021/1060 e de que os ditos dados poderão ser tratados por organismos de auditoria e investigação da União e dos Estados membros para proteger os interesses financeiros da União.

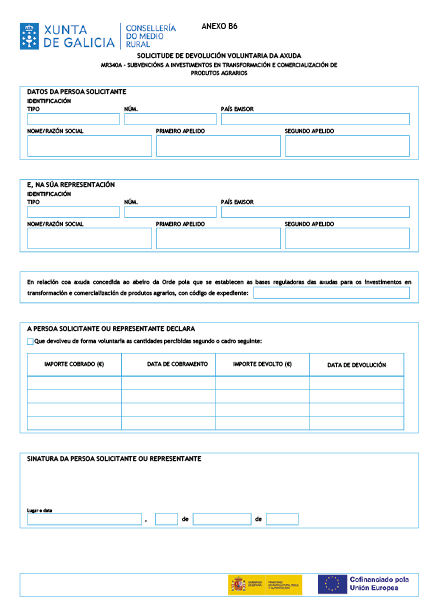

Artigo 23. Devolução voluntária da ajuda recebida

As pessoas beneficiárias que pretendam devolver voluntariamente as ajudas concedidas, deverão apresentar uma solicitude de devolução voluntária segundo o modelo que figura como anexo B6, junto com o certificar bancário de devolução da ajuda concedida.

Artigo 24. Transparência e bom governo