El Consejo de Dirección del Instituto Gallego de Promoción Económica (en adelante, Igape), en su reunión del día 25 de mayo de 2026, acordó por unanimidad de los miembros asistentes aprobar las bases reguladoras de las ayudas a la transformación digital de las pymes, cofinanciadas en el marco del programa Galicia Feder 2021-2027, y facultó a la directora general para su convocatoria, aprobación de los créditos y publicación en el Diario Oficial de Galicia.

En su virtud, y de conformidad con las facultades que tengo conferidas,

RESUELVO:

Primero. Publicar las bases reguladoras de las ayudas a la transformación digital de las pymes, cofinanciadas por la Unión Europea en el marco del programa Galicia Feder 2021-2027 y convocarlas para los años 2026-2027 en régimen de concurrencia competitiva (código de procedimiento IG300C).

La presente convocatoria de ayudas tiene una dotación de 3.000.000 €, cofinanciada por la Unión Europea en el marco del programa Galicia Feder 2021-2027, con una tasa de cofinanciación del 60 % del gasto elegible, computándose como cofinanciación nacional la inversión privada elegible de las personas beneficiarias por el 40 % restante. En particular:

Objetivo político 1. Una Europa más competitiva e inteligente, promoviendo una transformación económica innovadora e inteligente y una conectividad regional a las tecnologías de la información y de las comunicaciones.

Objetivo específico 1.2. Aprovechar las ventajas que ofrece la digitalización a los ciudadanos, a las empresas, a las organizaciones de investigación y a las administraciones públicas.

Tipo de acción (CPSO) 1.2.01. Ayudas a la digitalización de las empresas gallegas.

Subtipo de acción (CPSO) 1.2.01.1. Ayudas a la digitalización.

Tipo de intervención 013. Digitalización de pymes (incluidos el negocio y el comercio electrónicos y los procesos empresariales en la red, los polos de innovación digital, los laboratorios vivientes, los ciberemprendedores, las empresas emergentes basadas en TIC, el comercio electrónico entre empresas).

Los indicadores correspondientes a estas ayudas son los siguientes:

a) Indicadores de realización:

RCO01–Empresas apoyadas.

RCO02–Empresas apoyadas a través de subvenciones.

b) Indicador de resultado:

RCR13-Empresas que alcanzan una alta intensidad digital.

Segundo. El plazo de presentación de las solicitudes de esta convocatoria será de un (1) mes, contado desde las 9.00 horas del día siguiente al de la publicación de esta resolución en el Diario Oficial de Galicia y hasta las 14.00 horas del día en el que se cumpla dicho plazo de un (1) mes.

Tercero. Créditos

Los créditos disponibles para concesiones se abonarán con cargo a la siguiente aplicación presupuestaria y por los siguientes importes y distribución plurianual:

|

Tipo de proyecto |

Partida presupuestaria |

Año 2026 |

Año 2027 |

Total |

|

Ayudas: Proyectos tipo 1 (< 50.000 €) |

09.A1.741A.7700 |

720.000,00 € |

180.000,00 € |

900.000,00 € |

|

Ayudas: Proyectos tipo 2 (entre 50.000 € y 120.000 €) |

09.A1.741A.7700 |

720.000,00 € |

180.000,00 € |

900.000,00 € |

|

Ayudas: Proyectos tipo 3 (> 120.000 €) |

09.A1.741A.7700 |

960.000,00 € |

240.000,00 € |

1.200.000,00 € |

|

Total |

2.400.000,00 € |

600.000,00 € |

3.000.000,00 € |

Adicionalmente, a los efectos de recoger el reparto estimado del crédito entre los distintos regímenes jurídicos de ayuda aplicables, se establece la siguiente distribución estimativa:

|

Régimen de ayuda |

Ano 2026 |

Ano 2027 |

Total |

|

Réximen de exención por categorías (RGEC – Reglamento (UE) nº 651/2014) |

1.760.000,00 € |

440.000,00 € |

2.200.000,00 € |

|

Régimen de minimis general (Reglamento (UE) 2023/2831) |

560.000,00 € |

140.000,00 € |

700.000,00 € |

|

Réximen de minimis sector agrícola (Reglamento (UE) 1408/2013) |

80.000,00 € |

20.000,00 € |

100.000,00 € |

|

|

2.400.000,00 € |

600.000,00 € |

3.000.000,00 € |

La persona titular de la Dirección General del Igape podrá ampliar los créditos, previa declaración de su disponibilidad, a consecuencia de las circunstancias establecidas en el artículo 30.2 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia (en adelante, Decreto 11/2009), mediante resolución publicada al efecto.

En lo relativo a los créditos destinados a las ayudas a las pymes, estos podrán redistribuirse en la concesión en función de las solicitudes recibidas con el objetivo de maximizar la ejecución del presupuesto, hecho que se hará constar de manera expresa en la resolución de concesión.

Una vez establecidos los proyectos subvencionables de cada tipo después de aplicar los criterios de baremación y la intensidad máxima de ayuda, el crédito sobrante, en su caso, podrá destinarse a financiar solicitudes encuadradas en otros tipos de manera sucesiva, de manera que, en primer lugar, el crédito sobrante en los proyectos de tipo 3, en su caso, podrá aplicarse para financiar proyectos de tipo 2 y, a continuación, el crédito sobrante en los proyectos de tipo 2 podrá aplicarse para financiar los proyectos de tipo 1. En caso de que una vez aplicado este criterio, siguiera existiendo crédito remanente debido al agotamiento de proyectos subvencionables de tipo 1, se podrá aplicar la redistribución del crédito sobrante en sentido inverso, en su caso.

Cuarto. Plazos

El plazo máximo para resolver y publicar la resolución será de tres (3) meses desde la publicación de esta convocatoria en el Diario Oficial de Galicia, transcurrido el cual se podrá entender desestimada por silencio administrativo la solicitud de concesión de ayuda.

El plazo de ejecución de los proyectos de transformación digital de las pymes no podrá superar el 30 de junio de 2027.

Las personas beneficiarias de las ayudas deberán presentar la solicitud de liquidación final como más tarde el 31 de octubre de 2026 para los proyectos cuyo plazo máximo de ejecución sea el 31 de octubre de 2026 o anterior, y como más tarde el 30 de junio de 2027 en el resto de los proyectos.

En los proyectos cuyo plazo de ejecución finalice en la anualidad 2027 y que perciban pago anticipado con cargo a la anualidad 2026, la persona beneficiaria deberá presentar, como más tarde el 31 de octubre de 2026, una justificación parcial de los gastos e inversiones efectivamente realizadas y pagados hasta esa fecha, siempre que el pago anticipado fuera abonado con una antelación mínima de 30 días naturales respecto de dicha fecha.

Cuando, por razón de la fecha de resolución, de la aceptación expresa de la resolución de concesión o del abono efectivo del anticipo, no exista plazo material suficiente para la realización y pago de gastos subvencionables antes de 31 de octubre de 2026, la justificación del anticipo se realizará con la liquidación final del proyecto, sin perjuicio de las actuaciones de comprobación y control que puedan proceder.

Quinto. De conformidad con lo previsto en los artículos 17.3.b) y 20.8.a) de la Ley 38/2003, de 17 de noviembre, general de subvenciones, se transmitirá a la Base de datos nacional de subvenciones la información requerida por esta, el texto de la convocatoria para su publicación en la citada base y su extracto en el Diario Oficial de Galicia. La cesión de datos de carácter personal que debe efectuarse a la Intervención General de la Administración del Estado a los efectos de publicar las subvenciones concedidas en la Base de datos nacional de subvenciones, no requerirá el consentimiento de la persona beneficiaria.

Sexto. Los requisitos de las letras c), e), f), h), i), k), l), m) y n) del artículo 20.2 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia (en adelante, Ley 9/2007), se indican en las bases anexas a esta resolución.

Santiago de Compostela, 9 de junio de 2026

Covadonga Toca Carús

Directora general del Instituto Gallego de Promoción Económica

ANEXO

Bases reguladoras de las ayudas a la transformación digital de las pymes, cofinanciadas por la Unión Europea en el marco del programa Galicia Feder 2021-2027

La transformación digital avanzada constituye un eje esencial para reforzar la competitividad del tejido económico gallego y, en particular, para acelerar la modernización de las pymes, mejorando su eficiencia operativa, la trazabilidad de los procesos, la capacidad de explotación del dato y la resiliencia frente a las amenazas del entorno digital.

En este sentido, el Plan estratégico de Galicia 2022-2030 (PEG), con especial relevancia en el eje 3 (Competitividad y crecimiento), orienta a la actuación pública hacia el fortalecimiento de un tejido productivo innovador, digitalmente avanzado y resiliente.

En el marco de la actual política industrial de la Xunta de Galicia, los planes directores sectoriales se configuran como instrumentos de política industrial dirigidos a fortalecer los sectores industriales estratégicos declarados como tales por el Consello de la Xunta. En la actualidad, Galicia cuenta con nueve sectores industriales estratégicos declarados: construcción naval, automoción, industria de las TIC, metalmecánico, forestal-madera, logística industrial, industria de la alimentación, textil y confección e industria de la construcción.

Por su parte, los hubs de Innovación Digital son una apuesta de la Xunta de Galicia para extender el impacto positivo de la innovación basada en la transformación digital a todas las empresas gallegas, en especial a las pymes. En consonancia con esto, estas bases reguladoras promueven el papel activo de los HID seleccionados por la Xunta mediante concurrencia competitiva como agentes de apoyo en la definición, orientación y seguimiento de los proyectos de mayor impacto para las pymes.

La convocatoria tiene por objeto apoyar proyectos de digitalización avanzada orientados a la implantación y puesta en producción de soluciones que proporcionen soporte digital a los procesos de las organizaciones, a su interconexión digital en la cadena de valor y a sus relaciones comerciales y operativas con terceros a través de canales digitales externos. En este enfoque se incluyen, en los términos definidos en el articulado, actuaciones vinculadas a la digitalización y automatización de procesos, a la implantación de sistemas de gestión, a la integración e intercambio de datos, a las interfaces y canales digitales de relación comercial y operativa con terceros, incluidos, en su caso, clientes finales, a la mejora de la función logística, a la ciberseguridad como condición habilitadora de la operación digital y a determinadas actuaciones ASG basadas en el dato y materializadas en sistemas o soluciones digitales.

Estas ayudas estarán cofinanciadas por la Unión Europea en el marco del Programa Galicia Feder 2021-2027, con una tasa de cofinanciación Feder del 60 % del gasto elegible, computándose como cofinanciación nacional la inversión privada elegible de las personas beneficiarias por el 40 % restante.

Finalmente, con el fin de asegurar una asignación eficiente de los recursos y maximizar el impacto de la financiación pública, se establece que el procedimiento de concesión se tramitará en régimen de concurrencia competitiva, garantizando la comparación y selección de las solicitudes conforme criterios objetivos de valoración.

Artículo 1. Objeto y requisitos de los proyectos

1. Estas ayudas están destinadas a apoyar proyectos de transformación digital orientados a la implantación y puesta en producción de soluciones digitales que proporcionen soporte a los procesos de una empresa, a sus relaciones comerciales y operativas con terceros y a su interconexión digital en la cadena de valor, así como proyectos de intercambio automatizado de datos entre una empresa gallega y otras empresas.

Los proyectos deberán comportar la implantación efectiva de una solución o sistema, su puesta en funcionamiento en entorno real y la obtención de resultados verificables. Podrán comprender, entre otros, actuaciones de digitalización y automatización de procesos, implantación de sistemas de gestión, integración e intercambio de datos, interfaces y canales digitales de relación comercial y operativa con terceros, mejora de la función logística, medición y seguimiento ASG basados en el dato y actuaciones de ciberseguridad, siempre en los términos previstos en este artículo y en el artículo 5.

No se admitirán proyectos consistentes exclusivamente en estudios, análisis, diagnósticos, planes, memorias o diseños de soluciones sin su desarrollo e implantación efectiva en la persona solicitante.

2. A efectos de estas bases, se distinguirán los siguientes conceptos:

a) Modalidad de proyecto: solo podrán presentarse proyectos individuales.

b) Tipología de proyecto: clasificación según su objeto principal y alcance funcional.

c) Tipo de proyecto: clasificación según el importe subvencionable total (tipo 1, tipo 2, tipo 3).

El Igape podrá reclasificar, de oficio, la tipología o tipo del proyecto cuando la clasificación propuesta por la persona solicitante no resulte correcta.

3. Los proyectos solo podrán ser individuales: propuestos por una pyme para abordar una de las siguientes tipologías:

1ª. Interfaces y canales digitales de relación comercial y operativa con terceros.

Implantación de interfaces, canales o soluciones destinados a digitalizar, automatizar o soportar interacciones operativas o comerciales con terceros, incluyendo clientes empresariales, proveedores y, en su caso, clientes finales, permitiendo la ejecución, registro, seguimiento y trazabilidad de transacciones, prestaciones o flujos estructurados de información, incluyendo, cuando proceda, el intercambio automatizado de datos mediante plataformas, EDI, API o mecanismos equivalentes, así como, cuando proceda, la contratación, reserva, pedido, pago, atención posventa o prestación digital de servicios, y su integración con los sistemas internos de la empresa.

Podrán incluirse en esta tipología proyectos orientados a la comercialización o prestación de nuevos productos o servicios, o a la implantación de nuevos modelos de negocio o de relación con el mercado, siempre que su materialización principal consista en la implantación efectiva de la solución digital y no en la mera definición comercial del modelo.

Se encuadrarán en esta tipología los proyectos cuyo objeto principal sea la relación operativa o comercial con terceros mediante un canal digital externo, tanto en entornos B2B como B2C, siempre que se incorporen procesos operativos o transaccionales estructurados, verificables e integrados con la operativa de la empresa. No se incluirán en ella los proyectos cuyo objeto principal sea la implantación de un sistema integral de gestión empresarial (tipología 3ª) ni la digitalización de un proceso interno sin interacción externa con terceros como elemento central (tipología 2ª).

No se considerarán proyectos subvencionables las webs o aplicaciones meramente informativas, los catálogos digitales sin funcionalidad operativa o transaccional, las actuaciones de marketing digital, publicidad, redes sociales, generación de contenidos o captación comercial cuando no incorporen procesos estructurados de contratación, pedido, reserva, prestación, pago, seguimiento o atención posventa, ni aquellas actuaciones en las que la funcionalidad principal se limite a la presencia en línea o a la promoción comercial.

2ª. Digitalización y automatización de procesos.

Implantación de soluciones digitales orientadas a la ejecución, control, integración y mejora de un proceso o conjunto delimitado de procesos internos de la empresa, incluyendo, cuando proceda, la captación y tratamiento de datos y la interconexión de los elementos físicos y virtuales necesarios para el funcionamiento efectivo del proceso digitalizado, así como cuadros de mando operativos y funcionalidades de explotación del dato directamente vinculadas al proceso objeto del proyecto.

Se encuadrarán en esta tipología los proyectos centrados en un proceso o ámbito funcional concreto, aunque utilicen módulos de un sistema existente. Cuando el objeto principal sea la implantación de una plataforma integral de gestión empresarial, el proyecto se encuadrará en la tipología 3ª.

3ª. Sistemas de gestión integral.

Implantación y puesta en producción de sistemas integrales de gestión empresarial y operativa, tales como ERP o soluciones equivalentes, que vertebren la información y los procesos de la empresa en varias áreas funcionales, incluyendo la parametrización, migración de datos, módulos imprescindibles e integraciones troncales necesarias para su funcionamiento efectivo.

Podrán incluir funcionalidades de gestión comercial u operativa vinculadas a los procesos internos y a la integración con la plataforma. Las interfaces o integraciones con terceros solo se considerarán incluidas en esta tipología cuando sean complementarias a la implantación del sistema integral y no constituyan el objeto principal del proyecto.

4ª. ASG instrumentado por tecnología.

Implantación y puesta en producción de soluciones digitales orientadas a la captación, integración, monitorización, trazabilidad, cálculo, explotación y, si procede, reporte mediante indicadores verificables de información ambiental, social y de gobernanza, incluyendo, entre otros, consumos, residuos, huellas, cumplimiento y otros indicadores ASG.

Solo se encuadrarán en esta tipología los proyectos cuyo objeto principal sea la implantación de un sistema o solución digital específica de medición, seguimiento o explotación del dato ASG, con alcance funcional propio y resultados verificables. No se incluirán aquí las actuaciones en las que la componente ASG sea meramente accesoria de un proyecto principal de otra tipología.

5ª. Ciberseguridad para la operación digital de la empresa.

Implantación de medidas y soluciones de ciberseguridad orientadas a garantizar la continuidad, fiabilidad, resiliencia y operación segura de los procesos, sistemas, activos e interconexiones digitales de la empresa, incluyendo, cuando proceda, actuaciones de análisis del alcance, configuración, integración, validación y estabilización inicial estrictamente necesarias para su puesta en funcionamiento.

Solo se encuadrarán en esta tipología los proyectos cuyo objeto principal sea la implantación efectiva de medidas o soluciones de seguridad con alcance funcional propio y puesta en funcionamiento real. No se considerarán subvencionables las actuaciones de mantenimiento ordinario, renovación, prórroga o continuidad de servicios preexistentes, ni los servicios permanentes, periódicos o recurrentes de operación o monitorización. Cuando la ciberseguridad constituya un elemento accesorio o habilitador de un proyecto principal de otra tipología, el proyecto se encuadrará en esta última.

6ª. Mejora de la función logística.

Implantación de soluciones digitales aplicadas a la función logística y a la cadena de suministro, incluyendo, entre otros, aprovisionamiento, gestión de almacén e intralogística, planificación y ejecución de transportes, trazabilidad y visibilidad de envíos, coordinación con operadores y proveedores, integración e intercambio de datos con terceros, sensorización, automatización, robotización, geolocalización, simulación y optimización.

Se encuadrarán en esta tipología los proyectos cuyo objeto principal sea la mejora de la función logística. Cuando la actuación afecte principalmente a un proceso interno no logístico, se encuadrará en la tipología 2ª, y cuando el objeto principal sea un canal digital externo de relación comercial u operativa con terceros, no específico de logística, se encuadrará en la tipología 1ª.

4. Tipos de proyecto según el importe subvencionable.

Los proyectos se encuadrarán en los siguientes tipos en función de su importe subvencionable total:

a) Tipo 1: proyectos con un importe subvencionable inferior a 50.000 €.

b) Tipo 2: proyectos con un importe subvencionable de 50.000 € hasta 120.000 €.

c) Tipo 3: proyectos con un importe subvencionable superior a 120.000 €.

5. Para poder percibir el pago final de la subvención y, en su caso, regularizar el anticipo recibido, el proyecto deberá estar completamente finalizado, lo que se acreditará en la memoria de justificación.

Con carácter general, se considerará que un proyecto está finalizado cuando la solución subvencionada esté implantada, configurada y operativa en entorno real en el ámbito funcional objeto del proyecto y se acredite la obtención de resultados o evidencias verificables de su puesta en funcionamiento.

Cuando el proyecto comporte interacción digital externa con terceros, deberá acreditarse, además, su puesta en funcionamiento efectiva en el ámbito del proyecto, mediante evidencias verificables de su disponibilidad operativa e integración con la operativa de la empresa.

6. Los proyectos o actuaciones que se presenten deberán ser técnica, económica y financieramente viables para la persona solicitante.

Para su admisión, deberán cumplir, además, los siguientes requisitos:

a) Adecuarse al objeto y finalidad de la convocatoria.

b) Presentar un alcance concreto y resultados verificables.

c) Cumplir los requisitos de personalidad y actividad económica de la persona solicitante para poder ser beneficiaria.

d) Respetar los importes mínimos establecidos en este artículo.

e) Incluir inversiones materiales y/o inmateriales nuevas adquiridas en propiedad, o servicios de consultoría externa directamente vinculados a la ejecución del proyecto, en los términos previstos en el artículo 5.

Solo serán admitidos los proyectos que reúnan todos los requisitos anteriores, procediéndose a su valoración en concurrencia competitiva conforme al artículo 2.

7. El importe subvencionable mínimo de los proyectos deberá ser de 12.000 €.

8. En cumplimiento del artículo 9.4 del Reglamento (UE) nº2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio de 2021 (DOUE de 30.6.2021 L 231), por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión, al Fondo de Transición Justa y al Fondo Europeo Marítimo, de Pesca y de Acuicultura, así como las normas financieras para dichos Fondos y para el Fondo de Asilo, Migración e Integración, el Fondo de Seguridad Interior y el Instrumento de Apoyo Financiero a la Gestión de Fronteras y la Política de Visados (en adelante, RDC), todos los proyectos financiados al amparo de estas bases reguladoras deben respetar el principio de no causar un perjuicio significativo al medio ambiente (principio DNSH, por sus siglas en inglés, Do no significant harm), esto es, que las actuaciones promovidas no causen perjuicios significativos en algunos de los seis (6) objetivos medioambientales recogidos en el artículo 17 del Reglamento (UE) nº 2020/852).

9. Los proyectos financiados al amparo de estas bases reguladoras deben respetar el cumplimiento de los principios horizontales recogidos en el artículo 9 del Reglamento (UE) nº 2021/1060 (RDC), en especial los relativos a la materia ambiental, de igualdad y de accesibilidad a personas con discapacidad que puedan resultar de aplicación.

Artículo 2. Procedimiento y régimen de aplicación

1. El procedimiento de concesión de estas subvenciones se tramitará en régimen de concurrencia competitiva.

La concurrencia competitiva se aplicará de manera independiente a cada uno de los tres tipos de proyectos definidos en el artículo 1.4 según el importe subvencionable. La separación de la concurrencia competitiva se refiere únicamente al tipo de proyecto determinado por el importe subvencionable, y no a la tipología material de la actuación. Así, los proyectos competirán únicamente con los de su mismo tipo por el crédito inicialmente asignado en el apartado tercero de la convocatoria, sin perjuicio de la redistribución prevista en ese mismo apartado:

• Tipo 1: proyectos con un importe subvencionable de 12.000 a menos de 50.000 €.

• Tipo 2: proyectos con un importe subvencionable de entre 50.000 € y 120.000 €.

• Tipo 3: proyectos con un importe subvencionable de más de 120.000 €.

2. No se podrán otorgar subvenciones por cuantía superior a la que se determine en esta convocatoria, salvo que se realice una nueva convocatoria o se produzca un incremento de créditos derivados de una generación, ampliación o incorporación de crédito, o de la existencia de remanentes de otras convocatorias financiadas con cargo al mismo crédito, a créditos incluidos en el mismo programa o en programas del mismo servicio, o de una transferencia de crédito, al amparo de lo dispuesto en el artículo 31.2 de la Ley 9/2007.

3. Estas ayudas tienen la consideración de ayudas de Estado y se otorgarán al amparo de los regímenes que correspondan en función de la naturaleza de los conceptos subvencionables, de la entidad solicitante y del resto de condiciones establecidas en estas bases y en la convocatoria:

a) Régimen de exención por categorías, conforme al Reglamento (UE) nº 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado (DOUE L 187, de 26 de junio de 2014) (en adelante, RGEC), acogiéndose, en su caso, a los artículos 14, 17 y 18 del dicho reglamento.

b) Régimen de minimis, conforme al Reglamento (UE) nº 2023/2831 de la Comisión, de 13 de diciembre de 2023, relativo a la aplicación de los artículos 107 y 108 del Tratado de funcionamiento de la Unión Europea a las ayudas de minimis (DOUE de 15 de diciembre).

En el caso específico de las empresas que ejerzan actividad en el sector de la producción agrícola primaria, y solo respecto de los conceptos expresamente admitidos en estas bases que resulten subvencionables en régimen de minimis, será de aplicación el Reglamento (UE) nº 1408/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de funcionamiento de la Unión Europea a las ayudas de minimis en el sector agrícola (DOUE L 352, de 24 de diciembre de 2013), o las normas que los modifiquen o desarrollen.

Un mismo proyecto podrá comprender distintos conceptos subvencionables sometidos a distintos regímenes o artículos, siempre que los costes subvencionables estén claramente identificados, separados y no se produzca solapamiento entre ellos. En ningún caso un mismo coste subvencionable podrá quedar acogido simultáneamente a más de un artículo del Reglamento (UE) nº 651/2014 (RGEC) ni a más de un reglamento de ayuda.

La resolución de concesión identificará, en su caso, los conceptos subvencionables acogidos al régimen de minimis, que tendrán carácter complementario respecto de los subvencionados al amparo del régimen de exención por categorías. En todo caso, la concesión quedará condicionada al cumplimiento de las obligaciones y límites de compatibilidad y acumulación aplicables.

A los efectos de estas bases, el importe total de las ayudas de minimis concedidas por un Estado miembro a una única empresa no podrá exceder los 300.000 euros durante cualquier período de tres años, de acuerdo con el artículo 3.2 del Reglamento (UE) nº 2023/2831.

En caso de las empresas activas en la producción primaria de productos agrícolas, el importe total de las ayudas de minimis concedidas por un Estado miembro a una única empresa no podrá exceder de 50.000 euros durante cualquier período de tres años, de acuerdo con el Reglamento (UE) nº 1408/2013, en la redacción vigente dada por el Reglamento (UE) nº 2024/3118.

Con carácter previo a la concesión de la ayuda, el Igape comprobará que la nueva ayuda de minimis que se conceda no dará lugar a que el importe total de las ayudas de minimis concedidas a la empresa única supere el límite máximo aplicable conforme al reglamento correspondiente. A estos efectos, se tendrán en cuenta las ayudas de minimis concedidas por cualquier Administración o entidad pública durante el período de referencia que resulte aplicable.

La comprobación se realizará mediante la consulta de los registros o bases de datos disponibles y, cuando estos no permitan verificar de manera completa el cumplimiento del límite correspondiente, mediante la declaración responsable de la persona solicitante y, en su caso, la documentación complementaria que pueda requerirse.

4. El régimen de ayuda aplicable no constituye una opción de la persona solicitante, sino que resultará de la aplicación de los criterios recogidos en estas bases y se reflejará expresamente en la resolución de concesión.

A efectos de estas bases, los conceptos subvencionables se regirán por las siguientes reglas:

a) Las inversiones materiales e inmateriales subvencionables se acogerán, con carácter prioritario, al artículo 14 del Reglamento (UE) nº 651/2014 (RGEC) cuando concurran sus requisitos específicos.

Cuando, respecto a esas inversiones, no resulte aplicable el artículo 14, pero sí concurran los requisitos del artículo 17 del mismo reglamento, podrán ser subvencionados al amparo de este último.

b) Los servicios de consultoría externa subvencionables se acogerán al artículo 18 del Reglamento (UE) nº 651/2014 (RGEC), siempre que cumplan los requisitos previstos en estas bases y en la normativa aplicable.

c) Las licencias temporales, suscripciones y servicios prestados en modelo de servicio, incluidos los servicios en nube o en modalidad SaaS, solo podrán ser subvencionados en régimen de minimis, y únicamente con carácter accesorio o complementario respecto de un proyecto que incluya también inversiones materiales o inmateriales, o servicios de consultoría externa, subvencionables al amparo del régimen de exención por categorías. A efectos de estas bases, se entenderá que estos conceptos tienen carácter accesorio o complementario únicamente cuando estén directamente vinculados a la implantación, puesta en funcionamiento, validación o estabilización inicial de la solución objeto del proyecto y no constituyan ni su objeto principal ni la parte esencial de su alcance funcional. En consecuencia, su eventual exclusión no deberá alterar sustancialmente la naturaleza, finalidad ni viabilidad del proyecto subvencionable al amparo del régimen de exención por categorías.

d) Cuando una empresa desarrolle actividades en ámbitos excluidos y en ámbitos incluidos en el ámbito de aplicación del Reglamento (UE) nº 651/2014 (RGEC), solo podrán resultar subvencionables los costes correspondientes a las actividades o ámbitos que sean efectivamente admisibles, debiendo quedar garantizada, cuando proceda, la separación de actividades o la distinción de costes.

Los conceptos subvencionables exclusivamente en régimen de minimis no podrán constituir por sí solos el contenido de una solicitud, sino que deberán tener carácter accesorio o complementario respecto de un proyecto que incluya también conceptos subvencionables al amparo del régimen de exención por categorías, en los términos previstos en estas bases.

Cuando no sea posible conceder la parte de la ayuda correspondiente a estos conceptos en régimen de minimis por excederse el límite máximo aplicable a la empresa única, tales costes no se considerarán subvencionables y la ayuda se calculará únicamente sobre los costes que resulten subvencionables en el régimen de exención por categorías.

5. A efectos de estas bases, no se admitirán proyectos iniciados con anterioridad a la presentación de la solicitud, de acuerdo con lo establecido en el artículo 5.4, con independencia del régimen de ayuda aplicable a los distintos conceptos subvencionables. Entre otros supuestos, se considerará iniciado el proyecto cuando exista aceptación de ofertas, firma de contratos, facturas, pagos anteriores o anticipados.

6. La presente convocatoria de ayudas tiene una dotación de 3.000.000 €, cofinanciada por la Unión Europea en el marco del Programa Galicia Feder 2021-2027, con una tasa de cofinanciación del 60 % del gasto elegible, computándose como cofinanciación nacional la inversión privada elegible de las personas beneficiarias por el 40 % restante. En particular:

Objetivo político 1: Una Europa más competitiva e inteligente, promoviendo una transformación económica innovadora e inteligente y una conectividad regional a las tecnologías de la información y de las comunicaciones.

Objetivo específico 1.2. Aprovechar las ventajas que ofrece la digitalización a los ciudadanos, a las empresas, a las organizaciones de investigación y a las administraciones públicas.

Tipo de acción (CPSO) 1.2.01. Ayudas a la digitalización de las empresas gallegas.

Subtipo de acción (CPSO) 1.2.01.1. Ayudas a la digitalización.

Tipo de intervención 013. Digitalización de pymes (incluidos el negocio y el comercio electrónicos y los procesos empresariales en la red, los polos de innovación digital, los laboratorios vivientes, los ciberemprendedores, las empresas emergentes basadas en TIC, el comercio electrónico entre empresas).

7. Los indicadores del programa Galicia Feder 2021-2027 correspondientes a estas ayudas son los siguientes:

a) Indicadores de realización:

RCO01–Empresas apoyadas.

RCO02–Empresas apoyadas a través de subvenciones.

b) Indicador de resultado:

RCR13-Empresas que alcanzan una alta intensidad digital.

Artículo 3. Concurrencia con otras ayudas o subvenciones públicas

Estas ayudas son incompatibles con otras ayudas o subvenciones públicas que financien los mismos costes subvencionables del proyecto. Podrán admitirse otras ayudas para costes distintos siempre que no se produzca doble financiación y se respeten los límites de compatibilidad y acumulación del régimen de ayuda aplicable.

La obtención, concesión o solicitud de otras ayudas o subvenciones que afecten al proyecto deberá comunicarse al Igape tan enseguida como se conozca y, en todo caso, en el momento en que se presente la documentación justificativa. Antes de conceder y pagar la ayuda, se solicitará de la empresa una declaración sobre cualquier ayuda solicitada y recibida para este mismo proyecto. El incumplimiento de lo dispuesto en este artículo se considerará una alteración de las condiciones tenidas en cuenta para la concesión de la ayuda y podrá dar lugar a un procedimiento de reintegro.

Artículo 4. Personas beneficiarias

1. Podrán ser personas beneficiarias de estas ayudas las pequeñas y medianas empresas (pymes), según la definición establecida por la Comisión Europea en el anexo I del Reglamento (UE) nº 651/2014 (RGEC), cualquiera que sea su forma jurídica, incluyendo a los empresarios autónomos, y que tengan un centro de trabajo en Galicia en el que se vaya a realizar el proyecto.

Podrán tener la condición de personas beneficiarias las pequeñas y medianas empresas de cualquier sector de la actividad económica, siempre que la actividad, el proyecto y los costes para los que se solicita la ayuda se encuentren dentro del ámbito de aplicación del régimen de ayuda correspondiente y, en su caso, del artículo aplicable, conforme a lo establecido en el artículo 2 de estas bases.

2. No podrán tener la condición de personas beneficiarias:

a) Las empresas en las que concurra alguna de las circunstancias previstas en el artículo 10.2 y 10. 3 de la Ley 9/2007, o incumplan las obligaciones del artículo 11 de la citada ley.

b) Las agrupaciones de personas físicas o jurídicas, las comunidades de bienes o cualquier otro tipo de unidad (excepto empresarios autónomos), que carezcan de personalidad jurídica propia, aunque realice actividad empresarial.

c) Las empresas que sean prestadoras de los mismos o similares servicios o suministradoras de los mismos o similares bienes para los que solicitan la ayuda.

d) Las empresas que estén sujetas a un orden de recuperación pendiente tras una decisión de la Comisión que tenga declarada una ayuda ilegal e incompatible con el mercado interior.

e) Para subvenciones de importe superior a 30.000 €, las empresas que incumplan los plazos de pago previstos en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, y sus posteriores modificaciones, cuando las personas solicitantes sean únicamente sujetos incluidos en el ámbito de aplicación de la citada Ley 3/2004.

f) Las empresas cuya actividad se encuadre en el sector de la pesca y la acuicultura, en los supuestos excluidos por el artículo 1.3 del Reglamento (UE) nº 651/2014 (RGEC), así como en los supuestos excluidos por el artículo 1 del Reglamento UE) nº 2023/2831 de minimis.

g) Las que entren dentro de la categoría de empresas en crisis, al amparo de la definición del artículo 2.18 del Reglamento (UE) nº 651/2014 (RGEC).

h) Las empresas, respecto de los conceptos subvencionables para los que soliciten la ayuda, cuando estos estén excluidos del ámbito de aplicación del régimen o artículo que resulte aplicable conforme a estas bases. En particular:

1º. En el caso de las empresas que ejerzan actividad en el sector de la producción agrícola primaria, no serán subvencionables las inversiones materiales e inmateriales al amparo de los artículos 14 o 17 del Reglamento (UE) nº 651/2014 (RGEC), sin perjuicio de que puedan resultar subvencionables otros conceptos previstos en estas bases cuando tengan encaje en un régimen de ayuda aplicable.

2º. En el caso de los sectores excluidos del ámbito de las ayudas regionales conforme al artículo 13 del Reglamento (UE) nº 651/2014 (RGEC) –en particular, los sectores del acero, lignito y carbón; el sector del transporte y su infraestructura correspondiente; la producción, almacenamiento, transporte, distribución e infraestructuras de energía; y el sector de la banda ancha– , las inversiones materiales e inmateriales no podrán acogerse al artículo 14 de dicho reglamento, sin perjuicio de que puedan resultar subvencionables al amparo del artículo 17 cuando este resulte aplicable al sector, actividad y costes correspondientes y se cumplan los requisitos establecidos en él.

3. Las personas solicitantes cubrirán en el formulario electrónico de solicitud una declaración responsable de:

a) No encontrarse en ninguna situación que las excluya de ser beneficiarias conforme este artículo.

b) No estar sujetas a un orden de recuperación pendiente tras una decisión de la Comisión Europea que declarara la ayuda ilegal e incompatible con el mercado interior.

c) En el caso de solicitudes por importe superior a 30.000 €, cumplir los plazos de pago a proveedores en los términos previstos en la Ley 3/2004, de 29 de diciembre, cuando sea aplicable.

d) En el caso de personas jurídicas sujetas al Registro Mercantil, tener cumplida la obligación de depósito de las cuentas anuales correspondientes al último ejercicio cerrado para el cual ya venció el plazo legal de depósito, incluido, en su caso, el informe de auditoría; excepto que se trate de una empresa de nueva creación sin ejercicio cerrado con obligación de depósito.

e) La persona solicitante declarará que no puede ser considerada empresa en crisis conforme al artículo 2.18 del Reglamento (UE) nº 651/2014 (RGEC), en la medida en que la solicitud debe incluir actuaciones subvencionables al amparo del régimen de exención por categorías.

El Igape realizará las comprobaciones documentales necesarias para garantizar que las personas beneficiarias no incurren en las circunstancias previstas en la normativa aplicable para la calificación de empresa en crisis.

f) Cuando la solicitud incluya conceptos subvencionables en régimen de minimis, la persona solicitante declarará el importe total de las ayudas de minimis recibidas por la «empresa única» (y, en su caso, las solicitadas y pendientes de resolución) durante el período temporal que establezca el reglamento de minimis aplicable, identificando el reglamento al amparo del que fueron concedidas.

Esta declaración se presentará a los efectos de permitir la comprobación por el Igape del cumplimiento de los límites máximos de minimis aplicables. En todo caso, la concesión de la ayuda quedará condicionada a la verificación por el Igape de que la nueva ayuda no determina la superación del límite máximo que resulte aplicable a la empresa única.

g) La persona solicitante deberá declarar, en su caso, si ejerce actividad en sectores o ámbitos sometidos a condiciones específicas de aplicabilidad, exclusión, separación de actividades, distinción de costes o límites especiales conforme a la normativa europea de ayudas de Estado, a efectos de verificar el régimen de ayuda aplicable y, en su caso, los límites correspondientes. En particular, cuando la persona solicitante ejerza actividad en el sector de la producción agrícola primaria, deberá declararlo a los efectos de verificar el régimen de ayuda aplicable y, en su caso, la eventual aplicación del artículo 18 del Reglamento (UE) nº 651/2014 (RGEC) y/o del Reglamento (UE) nº 1408/2013 y de los límites que resulten aplicables.

El Igape podrá efectuar las comprobaciones necesarias sobre las ayudas declaradas (incluida consulta de registros o bases de datos disponibles) y, de no poder verificarse de manera suficiente, requerirá la documentación acreditativa que proceda.

El contenido de estas declaraciones responsables tendrá la consideración de requisitos para obtener la condición de beneficiaria, sin perjuicio de las comprobaciones de oficio previstas en estas bases.

Artículo 5. Conceptos subvencionables

1. En función de los criterios definidos en este artículo, se establecerá el importe subvencionable de cada proyecto. Los proyectos se clasificarán de manera automática, en función del importe subvencionable resultante tras la revisión de elegibilidad efectuada por el órgano instructor, dentro de uno de los tres tipos de proyectos definidos en el artículo 1.4.

2. Los conceptos subvencionables previstos en este apartado se acogerán al régimen y, en su caso, al artículo del Reglamento (UE) nº 651/2014 (RGEC) que corresponda por su naturaleza económica, de acuerdo con lo establecido en el artículo 2 de estas bases.

Se podrán subvencionar los siguientes tipos de conceptos:

a) Inversiones materiales y/o inmateriales nuevas adquiridas en propiedad (que, para ser subvencionables, deberán contabilizarse en una cuenta contable del grupo 2) que sean necesarias para el desarrollo del proyecto, siempre que la funcionalidad principal del elemento adquirido tenga una relación directa con los ámbitos de actuación correspondientes a la tipología de proyecto definida en estas bases.

Tendrán la consideración de elegibles, en particular, cuando quede acreditado en la memoria y documentación del proyecto que su finalidad predominante es la digitalización, automatización o integración de procesos de gestión/operación, o la implantación de interfaces, canales o soluciones digitales de relación comercial y operativa con terceros, y no la ampliación o mejora de la capacidad productiva, los siguientes:

1º. Los activos materiales y/o inmateriales directamente vinculados a la implantación de la solución del proyecto.

2º. Los sensores, equipos y sistemas destinados a la medición, seguimiento y control de parámetros productivos y ambientales, así como los elementos necesarios para la captación, integración, trazabilidad, cálculo y reporte mediante indicadores verificables (por ejemplo, huellas, consumos, control de cumplimiento), siempre que quede acreditada su implantación y puesta en funcionamiento.

3º. En el caso de adquisición de software, se considerarán inversión inmaterial las actuaciones relacionadas con la implantación, parametrización, configuración, desarrollo, migraciones de datos, instalación y puesta en marcha, así como la compra de licencias de carácter no temporal, cuando formen parte de la inversión del proyecto.

En ningún caso tendrán la consideración de subvencionables:

1º. Las inversiones en maquinaria, equipos o instalaciones cuya finalidad principal sea la producción, elaboración, diagnóstico, transformación o la prestación del servicio principal de la actividad, aunque incorporen componentes digitales o generen información digital.

2º. La adquisición y acondicionamiento de inmuebles, así como los gastos de mobiliario, medios de transporte exterior, equipamiento de oficina y equipamiento TIC básico (tales como ordenadores de escritorio, portátiles, teléfonos inteligentes, tabletas, impresoras).

No obstante, excepcionalmente podrá autorizarse la adquisición de equipamiento TIC cuando, por su especificidad técnica, quede justificado en el ámbito de desarrollo del proyecto y su suministro sea imprescindible para la implantación de este, siempre que no constituya equipamiento de uso general (incluyendo, por ejemplo, terminales industriales HMI, dispositivos móviles industriales (PDA) para operaciones logísticas o de producción, lectores de código de barras/QR, impresoras industriales de etiquetas o equipos equivalentes específicos para la solución implantada). En ningún caso se considerará especificidad técnica, por sí sola, la mera mejora de prestaciones, robustez o capacidad de un equipamiento TIC básico de uso general.

3º. Los gastos de mantenimiento ordinario o cánones recurrentes asociados a las inversiones incluidas en el proyecto, sin perjuicio de lo previsto en el apartado c) respecto de las licencias temporales y de los servicios en la nube o en modalidad SaaS directamente vinculados a la solución del proyecto.

b) Servicios de consultoría externa de carácter tecnológico u organizativo, que para ser subvencionables deberán contabilizarse en una cuenta del grupo 6, estar directamente relacionados con la ejecución del proyecto, prestarse dentro de su plazo de ejecución y estar vinculados a su implantación y puesta en marcha.

Podrán considerarse subvencionables, entre otros, servicios de análisis y reingeniería de procesos, configuración e integración funcional de interfaces, canales o soluciones digitales de relación comercial y operativa con terceros, y servicios técnicos asociados a la ciberseguridad y a las soluciones ASG basadas en el dato, incluidas, entre otras, actuaciones de captación, monitorización, trazabilidad y explotación mediante indicadores. En todo caso, las colaboraciones externas deberán producir resultados verificables, con entregables definidos.

En los proyectos encuadrados en la tipología 5ª (Ciberseguridad para la operación digital de la empresa), podrán incluirse dentro de este epígrafe actuaciones de ciberseguridad directamente vinculadas a los activos, procesos, sistemas o interconexiones digitales afectados por el proyecto (o a su ámbito funcional), siempre que deriven en una implantación efectiva de las medidas y soluciones previstas, con puesta en funcionamiento real en el ámbito del proyecto.

En particular, podrán incluirse:

1º. Los servicios de diagnóstico y análisis de riesgos, incluyendo evaluaciones de madurez, inventario de activos y planes de acción priorizados.

2º. Los servicios técnicos de implantación orientados a la puesta en producción, tales como configuración, integración, validación y arranque inicial, incluyendo, si procede, la migración y configuración segura de contornos cloud, despliegue inicial de capacidades de monitorización, detección y respuesta, la gestión de vulnerabilidades y medidas iniciales en contornos OT/SCADA/PLC.

3º. Las actuaciones de verificación técnica, como pentest/hacking ético, análisis de vulnerabilidades y revisiones de configuración y endurecimiento, con la emisión de los informes correspondientes.

Las colaboraciones externas subvencionables deberán estar directamente vinculadas a los objetivos específicos del proyecto y tener carácter puntual, ejecutándose dentro del plazo de ejecución.

No tendrán la consideración de subvencionables:

1º. Los servicios permanentes, periódicos o recurrentes.

2º. Los gastos ordinarios de explotación, tales como asesoría fiscal rutinaria, servicios jurídicos periódicos, publicidad, mantenimiento, soporte u operación, así como los servicios generales ajenos al objeto del proyecto.

3º. El mantenimiento ordinario preexistente.

4º. Las licencias, suscripciones, cánones o prestaciones continuadas en modelo de servicio (que se regirán, en su caso, por el apartado c).

5º. Los gastos de formación, capacitación y desarrollo de competencias digitales.

Tampoco serán subvencionables las colaboraciones externas en las que no se indiquen con claridad el resultado que se deberá obtener, los entregables previstos y la integración del trabajo en el resultado final del proyecto.

La clasificación de los costes como inversión (grupo 2) o consultoría externa (grupo 6) atenderá a su naturaleza económica, con independencia de la denominación comercial; cuando se incluyan conceptos de distinta naturaleza, deberá aportarse desglose suficiente, y en su defecto el Igape podrá reclasificar y/o aminorar el importe subvencionable, admitiendo solo las partidas identificables y verificables.

c) Licencias temporales, suscripciones y servicios prestados en modelo de servicio, incluidos los servicios en nube o en modalidad SaaS, que serán subvencionables exclusivamente en régimen de minimis, siempre que estén directamente vinculados al proyecto y limitados a su plazo de ejecución.

Estos conceptos tendrán carácter accesorio o complementario respecto de un proyecto que incluya inversiones materiales o inmateriales, o servicios de consultoría externa, subvencionables conforme estas bases, y no podrán constituir por sí solos el objeto de la solicitud ni responder a gastos corrientes ordinarios de la entidad beneficiaria.

En ningún caso estos conceptos podrán financiar el núcleo funcional principal de la solución ni responder, de forma predominante, la necesidades ordinarias, recurrentes o estructurales de la entidad beneficiaria.

Cuando una misma actuación incluya prestaciones correspondientes a la implantación inicial de la solución y otras de carácter recurrente o continuado, únicamente se considerarán incluidas en este apartado las segundas, debiendo identificarse y desglosarse separadamente en la oferta, contrato y factura.

Cuando la prestación contratada abarque un período superior al plazo de ejecución del proyecto, solo será subvencionable la parte proporcional correspondiente a ese plazo, calculada mediante prorrata temporal.

d) En los proyectos coordinados por un hub de innovación digital de los seleccionados al amparo de la Estrategia gallega de HID, con un importe subvencionable igual o superior a 60.000 €, excluidos los gastos de coordinación del hub, será subvencionable, hasta un máximo de 6.000 €, el servicio de consultoría desenvuelto por el hub en concepto de coordinación, apoyo a la definición del proyecto, apoyo en la selección de tecnologías y proveedores y seguimiento de su implementación. Adicionalmente, se deberá aportar declaración del hub de innovación digital en la que conste que no se proporcionó a la pyme solicitante ningún otro tipo de servicio o asesoramiento financiado con otros programas de ayuda que concurra con el que se presta al amparo de esta ayuda.

e) Para aquellos proyectos en los que el importe conjunto de los conceptos subvencionables correspondientes a activo inmaterial, consultoría y soluciones tipo SaaS y similares supere los 30.000 €, será subvencionable, hasta un máximo de 2.000 €, el coste del informe emitido por una persona ingeniera colegiada, calificada en el ámbito en que se desarrolle el proyecto, independiente y sin conflicto de interés. Este informe deberá aportarse de acuerdo con lo establecido en el artículo 17.3.f) y tendrá la consideración de gasto subvencionable de consultoría externa.

3. Las pymes beneficiarias de subvención a inversiones deberán aportar una contribución financiera a estas, exenta de cualquier tipo de apoyo público, de por lo menos un 25 % del importe subvencionable, ya sea mediante sus recursos propios o mediante financiación externa exenta de cualquier tipo de ayuda pública, lo que será objeto de declaración responsable tanto en la solicitud inicial como en la solicitud de liquidación final.

Lo dispuesto en el párrafo anterior no resultará de aplicación respecto de aquellos conceptos que, de acuerdo con lo establecido en estas bases, sean subvencionados exclusivamente en régimen de minimis.

4. Las inversiones y gastos subvencionables no podrán haber comenzado antes de la presentación de la solicitud de ayuda en el Igape. Ninguno de los importes alegados sobre los que se solicita subvención podrán ser incurridos con carácter previo a esta presentación; de ser así, el proyecto de esa pyme sería no subvencionable. A tal efecto, la persona solicitante deberá aportar una declaración expresa, incluida en el formulario electrónico de solicitud de ayuda al que se refiere el artículo 7 de estas bases. Se considera que el proyecto ya fue iniciado cuando exista un primer compromiso en firme para la ejecución de las obras o para la adquisición de alguno de los elementos integrantes del proyecto, entendiéndose por proyecto cualquiera de las inversiones comprendidas en la solicitud de la ayuda. En este sentido, se considera que existe compromiso en firme en el caso de la existencia de un contrato u oferta firmado entre las partes, o de la existencia de un pedido, para cualesquiera de los elementos subvencionables.

A estos efectos, determinados trabajos preparatorios, como la realización de estudios previos de viabilidad, no se consideran inicio de los trabajos.

5. El período de ejecución de los gastos e inversiones subvencionados se denomina plazo de ejecución del proyecto y abarcará desde la fecha de presentación de la solicitud hasta el final del plazo establecido en la resolución de concesión, que no podrá superar la fecha para la ejecución de los proyectos establecida en la resolución de convocatoria.

En el caso de gastos recurrentes autorizados (licencias/servicios en nube/SaaS en minimis), el gasto elegible se limitará aparte proporcional correspondiente al período de ejecución.

6. Los bienes objeto de la inversión deberán ser adquiridos por la persona beneficiaria en propiedad. En el caso de adquisición de los bienes mediante fórmulas de pago aplazado, estos también deberán pasar a ser de propiedad plena de la empresa antes del final del plazo de ejecución del proyecto, debiendo constar en este momento el vencimiento y pago de todas las cantidades aplazadas y efectuados todos los pagos por cualquier concepto.

7. Cuando el importe de las inversiones o gastos subvencionables superen las cuantías establecidas en la Ley 9/2017, de 8 de noviembre, de contratos del sector público para el contrato menor (importe igual o superior a 15.000 € en el momento de publicar estas bases), la persona beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes proveedores con carácter previo a su contratación, excepto que por sus especiales características no exista en el mercado suficiente número¬ de proveedores que los suministren. En este caso, se presentará un escrito acreditativo de esta circunstancia firmado por un experto independiente.

Las tres (3) ofertas o presupuestos de proveedores deberán reunir, como mínimo, los siguientes requisitos:

a) Comparabilidad: deberán referirse a la misma tipología de elemento objeto de inversión, con prestaciones similares y contener conceptos análogos y comparables y con el detalle suficiente para su comparación.

b) No vinculación: los proveedores de las tres ofertas no podrán ser vinculados entre sí ni con la empresa solicitante. A estos efectos, se entiende que existe vinculación cuando se den las circunstancias previstas en el artículo 27.7 de la Ley 9/2007 y el artículo 43.2 del Decreto 11/2009 que desarrolla la citada ley; asimismo, se tomará en consideración la definición de empresas asociadas o de empresas vinculadas establecida en los apartados 2 y 3 respectivamente, del artículo 3 del anexo I del Reglamento (UE) nº 651/2014 (RGEC).

c) Identificación de la persona postora y de la persona destinataria: deberán contener la razón social, el domicilio y el número o código de identificación fiscal. Excepcionalmente, podrán admitirse ofertas o presupuestos en las que se omita alguno de los elementos identificativos de la persona emisora o de la persona destinataria cuando, al criterio de los servicios técnicos del Igape, si considere que están clara e inequívocamente identificados la persona postora y la persona destinataria.

d) Fecha: todas las ofertas deberán mostrar una fecha de emisión.

No serán admisibles las ofertas emitidas por proveedores que no tengan la capacidad para el suministro del bien o servicio o que parezcan de complacencia (contenido y formateo idénticos o extremadamente similares entre ofertas, errores idénticos o apariencia no habitual, entre otros). A estos efectos, podrán considerarse indicios de falta de capacidad, entre otros, la ausencia de actividad relacionada con el objeto de la oferta, la existencia de incidencias registrales relevantes o la desproporción manifiesta y no justificada entre la dimensión del proveedor y el alcance o importe del encargo.

Con carácter general, para cada elemento será subvencionable el importe correspondiente a la oferta de menor precio de entre las comparables. Excepcionalmente, cuando la persona solicitante no escoja la oferta de menor precio, se considerará subvencionable el importe de la oferta elegida, luego de motivación sucinta de que se trata de la oferta económicamente más ventajosa tras la valoración de diferentes criterios técnicos adicionales al precio.

8. La inversión tendrá que incluirse en el activo de la empresa y mantenerse en el centro de trabajo en Galicia durante los tres (3) años siguientes al final del plazo de ejecución del proyecto. La inversión subvencionada podrá ser sustituida en el caso de obsolescencia, siempre y cuando la actividad económica de la persona beneficiaria se mantenga en Galicia durante este período. En este caso, deberá quedar constancia contable y en el inventario de la empresa de la sustitución efectuada.

9. En el caso de inversión en activos intangibles, para ser considerados subvencionables, deberán cumplir además todas estas condiciones: 1) se emplearán exclusivamente en el establecimiento beneficiario de la ayuda; 2) se considerarán activos amortizables; 3) se adquirirán en condiciones de mercado a terceros no relacionados con el comprador; 4) formar parte de los activos de la empresa beneficiaria y permanecer vinculados con el proyecto para el que se concede la ayuda durante por lo menos tres (3) años. Este extremo se acreditará con la declaración expresa de la persona beneficiaria en el formulario de solicitud de liquidación final.

10. Con carácter general, los proveedores no podrán estar asociados ni vinculados con la persona solicitante o con sus órganos directivos o gestores, entendiéndose que existe vinculación si se dan las circunstancias previstas en el artículo 27.7 de la Ley 9/2007 y el artículo 43.2 del Decreto 11/2009 que desarrolla la citada ley; asimismo, para la determinación de la vinculación, se tomará en consideración la definición de empresas asociadas o de empresas vinculadas establecida en los apartados 2 y 3 respectivamente, del artículo 3 del anexo I del Reglamento (UE) nº 651/2014 (RGEC).

11. Los bienes y servicios subvencionados deberán ser adquiridos a terceros y en ningún caso el importe de adquisición de las inversiones o los gastos subvencionables podrán ser superiores al valor de mercado.

12. No será subvencionable el impuesto sobre el valor añadido (IVA), así como los impuestos de naturaleza similar que sean recuperables conforme a la normativa nacional.

13. Cuando la persona beneficiaria de la subvención sea una empresa, los gastos subvencionables en los que hubiera incurrido en sus operaciones comerciales deberán haber sido abonados en los plazos de pago previstos en la normativa sectorial que le sea de aplicación o, en su defecto, en los establecidos en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, y sus modificaciones posteriores.

14. Toda inversión inicial relacionada con la misma actividad o una similar emprendida por la misma persona beneficiaria (a nivel de grupo) en un plazo de tres (3) años contado a partir de la fecha de inicio de los trabajos en otra inversión que recibe ayuda en la misma región, se considerará parte de un proyecto de inversión única.

15. Para ser considerados elegibles los costes subvencionables al amparo del artículo 17.2.a) del Reglamento (UE) nº 651/2014 (RGEC), las inversiones deberán consistir en una inversión en activos relacionados con la creación de un nuevo establecimiento, la ampliación de un establecimiento existente, la diversificación de la producción de un establecimiento en productos o servicios que anteriormente no se producían o no se prestaban en él, en una transformación fundamental del proceso global de producción del producto o productos o de la prestación global del servicio o servicios afectados por la inversión en el establecimiento.

Artículo 6. Cuantía de la ayuda y criterios de evaluación y selección de proyectos

1. La intensidad de la ayuda se aplicará a los distintos conceptos subvencionables en función de su naturaleza y del régimen de ayuda que les resulte aplicable conforme a estas bases:

a) Las inversiones materiales e inmateriales subvencionables acogidas al artículo 14 del Reglamento (UE) nº 651/2014 (RGEC) se subvencionarán con una intensidad del 35 % para las pequeñas empresas y del 25 % para las medianas empresas.

b) Las inversiones materiales e inmateriales subvencionables acogidas al artículo 17 del Reglamento (UE) nº 651/2014 (RGEC) se subvencionarán con una intensidad del 20 % para las pequeñas empresas y del 10 % para las medianas empresas.

c) Los gastos en servicios de consultoría externa subvencionables acogidos al artículo 18 del Reglamento (UE) nº 651/2014 (RGEC) se subvencionarán con una intensidad del 50 % para pequeñas y medianas empresas. Los gastos del hub de innovación digital previstos en el artículo 5.2.d), de existir, tendrán la consideración de colaboraciones externas.

d) Los gastos en licencias temporales, suscripciones y servicios en nube o en modalidad SaaS que resulten subvencionables en régimen de minimis, en los términos previstos en el artículo 5.2.c), tendrán la consideración de servicios y serán subvencionables con una intensidad del 50 %, aplicándose la prorrata temporal que corresponda cuando la prestación comprenda un período superior al plazo de ejecución del proyecto.

2. Los criterios de valoración que servirán de base para la determinación de la prelación de las solicitudes y la preferencia en la concesión de la subvención y dentro de cada tipo de proyecto, serán los siguientes:

1º. Calidad técnica del proyecto (hasta 65 puntos), que se evaluará conforme a los siguientes parámetros:

i. Contexto y objetivos del proyecto (hasta 15 puntos): se valorará la identificación de la situación de partida o necesidad que justifica el proyecto y la definición de sus objetivos.

ii. Alcance y adecuación de la solución (hasta 20 puntos): se valorará la definición de las actuaciones, el alcance funcional de la solución, los entregables previstos y su adecuación a la realidad de la empresa.

iii. Implantación del proyecto (hasta 15 puntos): se valorará la coherencia interna del proyecto, la organización y planificación del trabajo, la adecuación del plazo previsto y la viabilidad técnica y funcional de su implantación.

iv. Mejoras y resultados del proyecto (hasta 10 puntos): se valorará la identificación de las mejoras esperadas, la existencia de resultados, indicadores o evidencias que permitan verificar la implantación y los resultados del proyecto.

v. Proyectos que sean coordinados por un hub de innovación digital de los seleccionados al amparo de la Estrategia gallega de HID y con importe subvencionable igual o superior a 60.000 €, excluido el gasto de coordinación del hub: (5 puntos). Este criterio tendrá carácter cerrado y se aplicará exclusivamente en función de los datos acreditados en el expediente.

2º. Adecuación económica y capacidad de ejecución (hasta 15 puntos):

i. Definición económica del proyecto (hasta 8 puntos): se valorará la identificación y desglose de las partidas y su trazabilidad con las actuaciones del proyecto.

ii. Capacidad de los proveedores (hasta 4 puntos): se valorará la acreditación suficiente de la capacidad o actividad de los proveedores seleccionados en relación con las actuaciones que se les contraten.

iii. Capacidad de la persona solicitante para ejecutar el proyecto (hasta 3 puntos): Se valorará la adecuación de su estructura, medios y dimensión a la inversión propuesta y al alcance del proyecto.

3º. Pertenencia del proyecto a un sector industrial estratégico declarado por el Consello de la Xunta de Galicia: 15 puntos. Se otorgarán 15 puntos cuando conste acreditado que el proyecto presenta un encaje material suficiente en uno o varios de los siguientes sectores industriales estratégicos declarados por el Consello de la Xunta de Galicia: construcción naval, automoción, industria de las TIC, metalmecánico, forestal-madera, logística industrial, industria de la alimentación, textil y confección e industria de la construcción. En el resto de los casos, la puntuación será 0 puntos.

4º. Proyecto en ayuntamiento emprendedor: 5 puntos que se otorgarán a los proyectos que se pretendan implantar o desarrollar en ayuntamientos que cuenten con la condición de ayuntamiento emprendedor.

La valoración se realizará exclusivamente sobre la documentación presentada con la solicitud y la documentación admisible conforme estas bases, sin asignación de puntos por inferencia o intuición. Asimismo, los criterios de carácter automático o cerrado se aplicarán exclusivamente conforme a los datos acreditados en el expediente, sin margen valorativa adicional.

En caso de coincidir la puntuación de varias solicitudes, se utilizará como criterio de desempate el de mayor puntuación sucesivamente en los criterios 1º, 2º, 3º y 4° por ese orden. Si aun así siguiera existiendo empate, con el fin de promover la incorporación del principio transversal de igualdad enunciado en el art. 9 del Reglamento (UE) nº 2021/1060 (RDC), se decidirá a favor del proyecto de empresas que hayan implantado un plan de igualdad, identificado en el formulario electrónico de solicitud por su localizador en el Registro de convenios y acuerdos colectivos de trabajo, de acuerdo con lo establecido en el artículo 11 del Real decreto 901/2020, de 13 de octubre, por el que se regulan los planes de igualdad y su registro. En caso de que persista el empate, en último término, tendrá preferencia la solicitud que tenga el número de expediente más bajo.

Los proyectos deberán alcanzar por lo menos 40 puntos para poder optar a la concesión de la ayuda en régimen de concurrencia competitiva.

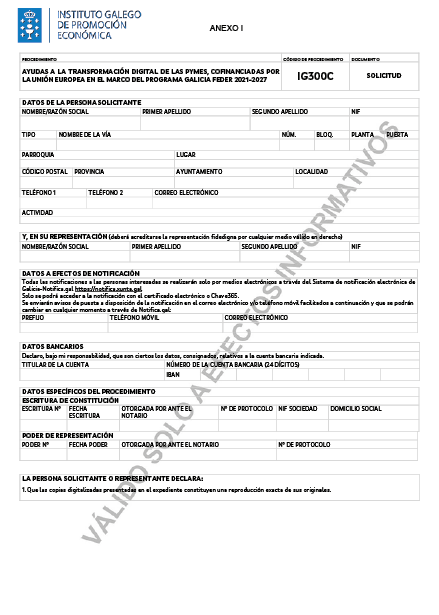

Artículo 7. Forma y lugar de presentación de las solicitudes

1. Para presentar la solicitud, la persona solicitante deberá cubrir previamente un formulario electrónico descriptivo de las circunstancias de la persona solicitante y del proyecto para el que solicita la subvención, a través de la aplicación establecida en la dirección de internet https://spiga-sede.igape.es. Deberá cubrir necesariamente todos los campos establecidos como obligatorios.

2. Cada pyme podrá presentar un máximo de dos solicitudes al amparo de esta convocatoria. Cuando un proyecto incluya actuaciones encuadrables en varias tipologías, la persona solicitante deberá clasificarlo en la tipología principal, sin perjuicio de la reclasificación de oficio por el Igape.

3. En las solicitudes de ayuda la persona solicitante realizará las siguientes declaraciones, que estarán incluidas en dicho formulario electrónico:

a) Que asumirá la aplicación de medidas antifraude eficaces y proporcionadas en su ámbito de gestión, así como la obligaci´n de comunicar al órgano gestor los casos de sospecha de fraude a través del Servicio Nacional de Coordinación Antifraude (SNCA).

b) Que cumplirá la normativa comunitaria, estatal y autonómica de aplicación, en particular, la normativa en materia de subvenciones, así como la normativa vigente sobre accesibilidad de personas con discapacidad, ambiental y de igualdad.

c) Que no puede ser considerada una empresa en crisis conforme a lo dispuesto en el artículo 2.18 del Reglamento (UE) nº 651/2014 (RXEC).

d) Que, en el supuesto de que la solicitud incluya conceptos subvencionables en régimen de minimis, cumple las condiciones y exclusiones que establezca el reglamento de minimis aplicable. Esta declaración se realizará sin perjuicio de las comprobaciones que corresponden al órgano concedente, con carácter previo a la concesión de la ayuda, para verificar que no se superan los límites máximos de minimis aplicables a la empresa única.

e) Que el proyecto incluye inversiones materiales y/o inmateriales nuevas adquiridas en propiedad, o servicios de consultoría externa directamente vinculados a su ejecución, en los términos previstos en el artículo 5 de estas bases.

f) Que tiene capacidad administrativa, financiera y operativa para cumplir los objetivos del proyecto para el cual se solicita la ayuda y garantizar la sostenibilidad financiera del proyecto. El Igape realizará las comprobaciones necesarias para verificar que las personas beneficiarias disponen de los recursos y mecanismos financieros necesarios para cubrir los costes de funcionamiento y mantenimiento de las inversiones y para garantizar su sostenibilidad financiera.

g) Que cumple con los criterios de definición de pyme, según la definición establecida por la Comisión Europea en el Reglamento (UE) nº 651/2014 (RGEC), por el que se declaran determinadas categorías de ayuda compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

El Igape realizará las comprobaciones documentales necesarias para garantizar que las empresas para las que se propone la concesión de la ayuda tienen la condición de pyme.

h) Que, en el caso de personas jurídicas sujetas al Registro Mercantil, tiene depositadas las cuentas anuales del último ejercicio cerrado con obligación de depósito y con el plazo legal vencido (incluido, en su caso, el informe de auditoría), excepto empresas de nueva creación.

i) Que no inició las inversiones y que no existe acuerdo irrevocable para realizar el proyecto.

j) Que mantendrá un sistema de contabilidad separada o un código contable adecuado en relación con todas las transacciones relacionadas con las inversiones subvencionadas, sin perjuicio de las normas generales de la contabilidad, que permita seguir una pista de auditoría sobre las inversiones financiadas con fondos Feder.

k) Que conservará los libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable a la persona beneficiaria en cada caso, así como la documentación justificativa de la realización y abono de los gastos e inversiones subvencionables durante un plazo de cinco (5) años a partir del 31 de diciembre del año en que el Igape efectúe el último pago a la persona beneficiaria.

l) Que tendrá una permanencia mínima ininterrumpida en la actividad y mantendrá las infraestructuras y equipamientos subvencionados destinados al fin concreto para el que se concedió la subvención durante el período de tres (3) años según lo establecido en el artículo 5.8 de las bases reguladoras, cuando la ayuda afecte a inversiones incorporadas al activo.

m) Que ha implantado un plan de igualdad, identificando el código del localizador en el registro de convenios y acuerdos colectivos, en su caso.

n) Que aportará una contribución financiera a las inversiones, exenta de cualquier tipo de apoyo público, de por lo menos un 25 % de los costes, bien sea mediante sus recursos propios o mediante financiación externa, cuando la ayuda se conceda al amparo del Reglamento (UE) nº 651/2014 (RGEC).

o) Que los proveedores no están asociados ni vinculados con la persona solicitante o con sus órganos directivos o gestores, entendiéndose que existe vinculación cuando se den las circunstancias previstas en el artículo 27.7 de la Ley 9/2007 y el artículo 43.2 del Decreto 11/2009 que desarrolla la citada ley; asimismo, se tomará en consideración la definición de empresas asociadas o de empresas vinculadas establecida en los apartados 2 y 3, respectivamente, del artículo 3 del anexo I del Reglamento (UE) nº 651/2014 (RGEC).

p) Que cumple el principio de no causar perjuicio significativo al medio ambiente (principio Do no significant harm – DNSH), establecido en el artículo 9.4 del Reglamento (UE) nº 2021/1060 (RDC), esto es, que las actuaciones promovidas no causen perjuicios significativos en algunos de los seis (6) objetivos medioambientales recogidos en el artículo 17 del Reglamento (UE) nº 2020/852, según el anexo III de las bases reguladoras.

q) Que no está sujeta a un orden de recuperación de ayudas por consecuencia de una decisión de la Comisión Europea que declarara la ayuda ilegal e incompatible con el mercado interior.

r) Declaración de las ayudas solicitadas o concedidas para la misma actuación.

s) Que cumple los plazos de pago previstos en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, para subvenciones de importe superior a 30.000 euros, cuando las personas solicitantes sean únicamente sujetos incluidos en el ámbito de aplicación de dicha Ley 3/2004.

t) Que no se reubicó, en los términos del artículo 2, punto 61) bis, del Reglamento (UE) nº 651/2014 (RGEC) en el establecimiento en el que tendrá lugar la inversión inicial para la que se solicita la ayuda en los dos (2) años anteriores a la solicitud de ayuda, y que se compromete a no hacerlo durante un período de dos (2) años desde que se hubiera completado la inversión inicial para la cual se solicita la ayuda.

u) Que, a los efectos del pago anticipado de la subvención, no concurre ninguna de las circunstancias que, conforme a la normativa de subvenciones de Galicia, impiden la realización de pagos anticipados y se compromete a comunicar inmediatamente cualquier variación posterior que afecte a esa situación.

4. La solicitud se presentará obligatoriamente por medios electrónicos a través del formulario normalizado (anexo I) que se obtendrá de manera obligatoria en la aplicación informática https://spiga-sede.igape.es, también accesible desde la sede electrónica de la Xunta de Galicia, https://sede.xunta.gal

De conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas (en adelante, Ley 39/2015), si alguna de las personas interesadas presenta su solicitud presencialmente, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en la que fuera realizada la enmienda.

5. Para poder presentar la solicitud por medios electrónicos, las personas solicitantes deberán reunir los siguientes requisitos:

a) Las solicitudes se suscribirán directamente por las personas interesadas o por persona que acredite su representación por cualquier medio válido en derecho.

b) Tener en vigor un certificado digital de los validados por la plataforma @firma de la Administración general del Estado (http://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC).

Una vez firmado el formulario de solicitud, mediante certificación digital de la persona presentadora, y transferido este al Igape, se procederá a la anotación de una entrada en el Registro Electrónico de la Xunta de Galicia.

En el momento de la presentación el registro expedirá, empleando las características de la aplicación telemática, un recibo en el que quedará constancia del hecho de la presentación.

Las personas solicitantes podrán obtener en todo momento un justificante de la presentación en la oficina virtual del Igape (https://spiga-sede.igape.es).

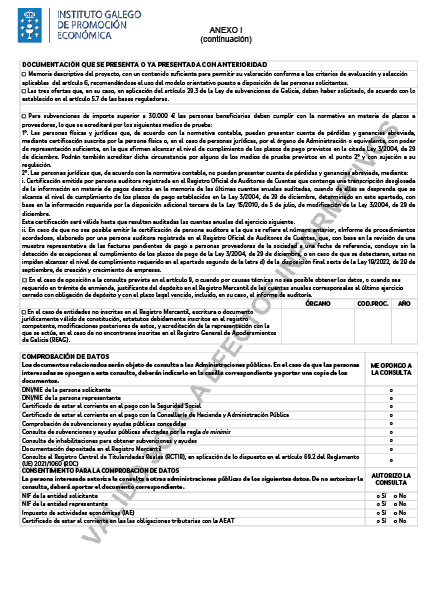

Artículo 8. Documentación complementaria

1. Las personas interesadas deberán aportar con la solicitud la siguiente documentación:

a) Memoria descriptiva del proyecto, con un contenido suficiente para permitir su valoración conforme a los criterios de evaluación y selección aplicables del artículo 6, recomendándose el uso del modelo orientativo puesto a disposición de las personas solicitantes.

b) Las tres ofertas que, en su caso, en aplicación del artículo 29.3 de la Ley 9/2007, deban haber solicitado, de acuerdo con lo establecido en el artículo 5.7 de estas bases reguladoras.

c) En el caso de entidades no inscritas en el Registro Mercantil, escritura o documento jurídicamente válido de constitución, estatutos debidamente inscritos en el registro competente, modificaciones posteriores de estos, y acreditación de la representación con la que se actúa, en el caso de no encontrarse inscritas en el Registro General de Apoderamientos de Galicia (REAG).

d) Para subvenciones de importe superior a 30.000 € las personas beneficiarias deben cumplir con la normativa en materia de plazos a proveedores, lo que se acreditará por los siguientes medios de prueba:

1º. Las personas físicas y jurídicas que, de acuerdo con la normativa contable puedan presentar cuenta de pérdidas y ganancias abreviada, mediante certificación subscrita por la persona física o, en el caso de personas jurídicas, por el órgano de administración o equivalente, con poder de representación suficiente, en la que afirmen alcanzar el nivel de cumplimiento de los plazos de pago previstos en la citada Ley 3/2004, de 29 de diciembre. Podrán también acreditar dicha circunstancia por alguno de los medios de prueba previstos en el punto 2º y con sujeción a su regulación.

2º. Las personas jurídicas que, de acuerdo con la normativa contable, no puedan presentar cuenta de pérdidas y ganancias abreviada, mediante: