O Consello de Dirección do Instituto Galego de Promoción Económica (en diante, Igape), na súa xuntanza do día 25 de maio de 2026, acordou por unanimidade dos membros asistentes aprobar as bases reguladoras das axudas á transformación dixital das pemes, cofinanciadas no marco do programa Galicia Feder 2021-2027, e facultou a directora xeral para a súa convocatoria, aprobación dos créditos e publicación no Diario Oficial de Galicia.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Publicar as bases reguladoras das axudas á transformación dixital das pemes, cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027 e convocalas para os anos 2026-2027 en réxime de concorrencia competitiva (código de procedemento IG300C).

A presente convocatoria de axudas ten unha dotación de 3.000.000 €, cofinanciada pola Unión Europea no marco do programa Galicia Feder 2021-2027, cunha taxa de cofinanciamento do 60 % do gasto elixible, computándose como cofinanciamento nacional o investimento privado elixible das persoas beneficiarias polo 40 % restante. En particular:

Obxectivo político 1. Unha Europa máis competitiva e intelixente, promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e das comunicacións.

Obxectivo específico 1.2. Aproveitar as vantaxes que ofrece a dixitalización aos cidadáns, ás empresas, ás organizacións de investigación e ás administracións públicas.

Tipo de acción (CPSO) 1.2.01. Axudas á dixitalización das empresas galegas.

Subtipo de acción (CPSO) 1.2.01.1. Axudas á dixitalización.

Tipo de intervención 013. Dixitalización de pemes (incluídos o negocio e o comercio electrónicos e os procesos empresariais na rede, os polos de innovación dixital, os laboratorios viventes, os ciberemprendedores, as empresas emerxentes baseadas en TIC, o comercio electrónico entre empresas).

Os indicadores correspondentes a estas axudas son os seguintes:

a) Indicadores de realización:

RCO01–Empresas apoiadas.

RCO02–Empresas apoiadas a través de subvencións.

b) Indicador de resultado:

RCR13-Empresas que acadan unha alta intensidade dixital.

Segundo. O prazo de presentación das solicitudes desta convocatoria será dun (1) mes, contado desde as 9.00 horas do día seguinte ao da publicación desta resolución no Diario Oficial de Galicia e ata as 14.00 horas do día no que se cumpra o devandito prazo dun (1) mes.

Terceiro. Créditos

Os créditos dispoñibles para concesións aboaranse con cargo á seguinte aplicación orzamentaria e polos seguintes importes e distribución plurianual:

|

Tipo de proxecto |

Partida orzamentaria |

Ano 2026 |

Ano 2027 |

Total |

|

Axudas: Proxectos tipo 1 (< 50.000 €) |

09.A1.741A.7700 |

720.000,00 € |

180.000,00 € |

900.000,00 € |

|

Axudas: Proxectos tipo 2 (entre 50.000 € e 120.000 €) |

09.A1.741A.7700 |

720.000,00 € |

180.000,00 € |

900.000,00 € |

|

Axudas: Proxectos tipo 3 (> 120.000 €) |

09.A1.741A.7700 |

960.000,00 € |

240.000,00 € |

1.200.000,00 € |

|

Total |

2.400.000,00 € |

600.000,00 € |

3.000.000,00 € |

Adicionalmente, para os efectos de recoller a repartición estimada do crédito entre os distintos réximes xurídicos de axuda aplicables, establécese a seguinte distribución estimativa:

|

Réxime de axuda |

Ano 2026 |

Ano 2027 |

Total |

|

Réxime de exención por categorías (RXEC – Regulamento (UE) nº 651/2014) |

1.760.000,00 € |

440.000,00 € |

2.200.000,00 € |

|

Réxime de minimis xeral (Regulamento (UE) 2023/2831) |

560.000,00 € |

140.000,00 € |

700.000,00 € |

|

Réxime de minimis sector agrícola (Regulamento (UE) 1408/2013) |

80.000,00 € |

20.000,00 € |

100.000,00 € |

|

|

2.400.000,00 € |

600.000,00 € |

3.000.000,00 € |

A persoa titular da Dirección Xeral do Igape poderá ampliar os créditos, logo de declaración da súa dispoñibilidade, como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Decreto 11/2009), mediante resolución publicada para o efecto.

No relativo aos créditos destinados ás axudas ás pemes, estes poderán redistribuírse na concesión en función das solicitudes recibidas co obxectivo de maximizar a execución do orzamento, feito que se fará constar de xeito expreso na resolución de concesión.

Unha vez establecidos os proxectos subvencionables de cada tipo despois de aplicar os criterios de baremación e a intensidade máxima de axuda, o crédito sobrante, de ser o caso, poderá destinarse a financiar solicitudes encadradas noutros tipos de maneira sucesiva, de xeito que, en primeiro lugar, o crédito sobrante nos proxectos de tipo 3, de ser o caso, poderá aplicarse para financiar proxectos de tipo 2 e, a continuación, o crédito sobrante nos proxectos de tipo 2 poderá aplicarse para financiar os proxectos de tipo 1. No caso de que, unha vez aplicado este criterio, seguise existindo crédito remanente debido ao esgotamento de proxectos subvencionables de tipo 1, poderase aplicar a redistribución do crédito sobrante en sentido inverso, de ser o caso.

Cuarto. Prazos

O prazo máximo para resolver e publicar a resolución será de tres (3) meses desde a publicación desta convocatoria no Diario Oficial de Galicia, transcorrido o cal se poderá entender desestimada por silencio administrativo a solicitude de concesión de axuda.

O prazo de execución dos proxectos de transformación dixital das pemes non poderá superar o 30 de xuño de 2027.

As persoas beneficiarias das axudas deberán presentar a solicitude de liquidación final como máis tarde o 31 de outubro de 2026 para os proxectos cuxo prazo máximo de execución sexa o 31 de outubro de 2026 ou anterior, e como máis tarde o 30 de xuño de 2027 no resto dos proxectos.

Nos proxectos cuxo prazo de execución remate na anualidade 2027 e que perciban pagamento anticipado con cargo á anualidade 2026, a persoa beneficiaria deberá presentar, como máis tarde o 31 de outubro de 2026, unha xustificación parcial dos gastos e investimentos efectivamente realizados e pagados ata esa data, sempre que o pagamento anticipado fose aboado cunha antelación mínima de 30 días naturais respecto da dita data.

Cando, por razón da data de resolución, da aceptación expresa da resolución de concesión ou do aboamento efectivo do anticipo, non exista prazo material suficiente para a realización e pagamento de gastos subvencionables antes do 31 de outubro de 2026, a xustificación do anticipo realizarase coa liquidación final do proxecto, sen prexuízo das actuacións de comprobación e control que poidan proceder.

Quinto. De conformidade co previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, do 17 de novembro, xeral de subvencións, transmitirase á Base de datos nacional de subvencións a información requirida por esta, o texto da convocatoria para a súa publicación na citada base e o seu extracto no Diario Oficial de Galicia. A cesión de datos de carácter persoal que debe efectuarse á Intervención Xeral da Administración do Estado para os efectos de publicar as subvencións concedidas na Base de datos nacional de subvencións non requirirá o consentimento da persoa beneficiaria.

Sexto. Os requisitos das letras c), e), f), h), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Lei 9/2007), indícanse nas bases anexas a esta resolución.

Santiago de Compostela, 9 de xuño de 2026

Covadonga Toca Carús

Directora xeral do Instituto Galego de Promoción Económica

ANEXO

Bases reguladoras das axudas á transformación dixital das pemes, cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027

A transformación dixital avanzada constitúe un eixe esencial para reforzar a competitividade do tecido económico galego e, en particular, para acelerar a modernización das pemes, mellorando a súa eficiencia operativa, a rastrexabilidade dos procesos, a capacidade de explotación do dato e a resiliencia fronte ás ameazas da contorna dixital.

Neste sentido, o Plan estratéxico de Galicia 2022-2030 (PEG), con especial relevancia no eixe 3 (Competitividade e crecemento), orienta a actuación pública cara ao fortalecemento dun tecido produtivo innovador, dixitalmente avanzado e resiliente.

No marco da actual política industrial da Xunta de Galicia, os plans directores sectoriais configúranse como instrumentos de política industrial dirixidos a fortalecer os sectores industriais estratéxicos declarados como tales polo Consello da Xunta. Na actualidade, Galicia conta con nove sectores industriais estratéxicos declarados: construción naval, automoción, industria das TIC, metalmecánico, forestal-madeira, loxística industrial, industria da alimentación, téxtil e confección e industria da construción.

Pola súa banda, os hubs de Innovación Dixital son unha aposta da Xunta de Galicia para estender o impacto positivo da innovación baseada na transformación dixital a todas as empresas galegas, en especial ás pemes. En consonancia con isto, estas bases reguladoras promoven o papel activo dos HID seleccionados pola Xunta mediante concorrencia competitiva como axentes de apoio na definición, orientación e seguimento dos proxectos de maior impacto para as pemes.

A convocatoria ten por obxecto apoiar proxectos de dixitalización avanzada orientados á implantación e posta en produción de solucións que proporcionen soporte dixital aos procesos das organizacións, á súa interconexión dixital na cadea de valor e ás súas relacións comerciais e operativas con terceiros a través de canles dixitais externas. Neste enfoque inclúense, nos termos definidos no articulado, actuacións vinculadas á dixitalización e automatización de procesos, á implantación de sistemas de xestión, á integración e intercambio de datos, ás interfaces e canles dixitais de relación comercial e operativa con terceiros, incluídos, de ser o caso, clientes finais, á mellora da función loxística, á ciberseguridade como condición habilitadora da operación dixital e a determinadas actuacións ASG baseadas no dato e materializadas en sistemas ou solucións dixitais.

Estas axudas estarán cofinanciadas pola Unión Europea no marco do Programa Galicia Feder 2021-2027, cunha taxa de cofinanciamento Feder do 60 % do gasto elixible, computándose como cofinanciamento nacional o investimento privado elixible das persoas beneficiarias polo 40 % restante.

Finalmente, co fin de asegurar unha asignación eficiente dos recursos e maximizar o impacto do financiamento público, establécese que o procedemento de concesión se tramitará en réxime de concorrencia competitiva, garantindo a comparación e selección das solicitudes conforme criterios obxectivos de valoración.

Artigo 1. Obxecto e requisitos dos proxectos

1. Estas axudas están destinadas a apoiar proxectos de transformación dixital orientados á implantación e posta en produción de solucións dixitais que proporcionen soporte aos procesos dunha empresa, ás súas relacións comerciais e operativas con terceiros e á súa interconexión dixital na cadea de valor, así como proxectos de intercambio automatizado de datos entre unha empresa galega e outras empresas.

Os proxectos deberán comportar a implantación efectiva dunha solución ou sistema, a súa posta en funcionamento en contorna real e a obtención de resultados verificables. Poderán comprender, entre outros, actuacións de dixitalización e automatización de procesos, implantación de sistemas de xestión, integración e intercambio de datos, interfaces e canles dixitais de relación comercial e operativa con terceiros, mellora da función loxística, medición e seguimento ASG baseados no dato e actuacións de ciberseguridade, sempre nos termos previstos neste artigo e no artigo 5.

Non se admitirán proxectos consistentes exclusivamente en estudos, análises, diagnósticos, plans, memorias ou deseños de solucións sen o seu desenvolvemento e implantación efectiva na persoa solicitante.

2. Para os efectos destas bases, distinguiranse os seguintes conceptos:

a) Modalidade de proxecto: só poderán presentarse proxectos individuais.

b) Tipoloxía de proxecto: clasificación segundo o seu obxecto principal e alcance funcional.

c) Tipo de proxecto: clasificación segundo o importe subvencionable total (tipo 1, tipo 2, tipo 3).

O Igape poderá reclasificar, de oficio, a tipoloxía ou tipo do proxecto cando a clasificación proposta pola persoa solicitante non resulte correcta.

3. Os proxectos só poderán ser individuais: propostos por unha peme para abordar unha das seguintes tipoloxías:

1ª. Interfaces e canles dixitais de relación comercial e operativa con terceiros.

Implantación de interfaces, canles ou solucións destinadas a dixitalizar, automatizar ou soportar interaccións operativas ou comerciais con terceiros, incluíndo clientes empresariais, provedores e, de ser o caso, clientes finais, permitindo a execución, rexistro, seguimento e rastrexabilidade de transaccións, prestacións ou fluxos estruturados de información, incluíndo, cando proceda, o intercambio automatizado de datos mediante plataformas, EDI, API ou mecanismos equivalentes, así como, cando proceda, a contratación, reserva, pedido, pagamento, atención posvenda ou prestación dixital de servizos, e a súa integración cos sistemas internos da empresa.

Poderán incluírse nesta tipoloxía proxectos orientados á comercialización ou prestación de novos produtos ou servizos, ou á implantación de novos modelos de negocio ou de relación co mercado, sempre que a súa materialización principal consista na implantación efectiva da solución dixital e non na mera definición comercial do modelo.

Encadraranse nesta tipoloxía os proxectos cuxo obxecto principal sexa a relación operativa ou comercial con terceiros mediante unha canle dixital externa, tanto en contornas B2B como B2C, sempre que se incorporen procesos operativos ou transaccionais estruturados, verificables e integrados coa operativa da empresa. Non se incluirán nela os proxectos cuxo obxecto principal sexa a implantación dun sistema integral de xestión empresarial (tipoloxía 3ª) nin a dixitalización dun proceso interno sen interacción externa con terceiros como elemento central (tipoloxía 2ª).

Non se considerarán proxectos subvencionables as webs ou aplicacións meramente informativas, os catálogos dixitais sen funcionalidade operativa ou transaccional, as actuacións de márketing dixital, publicidade, redes sociais, xeración de contidos ou captación comercial cando non incorporen procesos estruturados de contratación, pedido, reserva, prestación, pagamento, seguimento ou atención posvenda, nin aquelas actuacións en que a funcionalidade principal se limite á presenza en liña ou á promoción comercial.

2ª. Dixitalización e automatización de procesos.

Implantación de solucións dixitais orientadas á execución, control, integración e mellora dun proceso ou conxunto delimitado de procesos internos da empresa, incluíndo, cando proceda, a captación e tratamento de datos e a interconexión dos elementos físicos e virtuais necesarios para o funcionamento efectivo do proceso dixitalizado, así como cadros de mando operativos e funcionalidades de explotación do dato directamente vinculadas ao proceso obxecto do proxecto.

Encadraranse nesta tipoloxía os proxectos centrados nun proceso ou ámbito funcional concreto, aínda que utilicen módulos dun sistema existente. Cando o obxecto principal sexa a implantación dunha plataforma integral de xestión empresarial, o proxecto encadrarase na tipoloxía 3ª.

3ª. Sistemas de xestión integral.

Implantación e posta en produción de sistemas integrais de xestión empresarial e operativa, tales como ERP ou solucións equivalentes, que vertebren a información e os procesos da empresa en varias áreas funcionais, incluíndo a parametrización, migración de datos, módulos imprescindibles e integracións troncais necesarias para o seu funcionamento efectivo.

Poderán incluír funcionalidades de xestión comercial ou operativa vinculadas aos procesos internos e á integración coa plataforma. As interfaces ou integracións con terceiros só se considerarán incluídas nesta tipoloxía cando sexan complementarias á implantación do sistema integral e non constitúan o obxecto principal do proxecto.

4ª. ASG instrumentado por tecnoloxía.

Implantación e posta en produción de solucións dixitais orientadas á captación, integración, monitorización, rastrexabilidade, cálculo, explotación e, se procede, reporte mediante indicadores verificables de información ambiental, social e de gobernanza, incluíndo, entre outros, consumos, residuos, pegadas, cumprimento e outros indicadores ASG.

Só se encadrarán nesta tipoloxía os proxectos cuxo obxecto principal sexa a implantación dun sistema ou solución dixital específica de medición, seguimento ou explotación do dato ASG, con alcance funcional propio e resultados verificables. Non se incluirán aquí as actuacións en que a compoñente ASG sexa meramente accesoria dun proxecto principal doutra tipoloxía.

5ª. Ciberseguridade para a operación dixital da empresa.

Implantación de medidas e solucións de ciberseguridade orientadas a garantir a continuidade, fiabilidade, resiliencia e operación segura dos procesos, sistemas, activos e interconexións dixitais da empresa, incluíndo, cando proceda, actuacións de análise do alcance, configuración, integración, validación e estabilización inicial estritamente necesarias para a súa posta en funcionamento.

Só se encadrarán nesta tipoloxía os proxectos cuxo obxecto principal sexa a implantación efectiva de medidas ou solucións de seguridade con alcance funcional propio e posta en funcionamento real. Non se considerarán subvencionables as actuacións de mantemento ordinario, renovación, prórroga ou continuidade de servizos preexistentes, nin os servizos permanentes, periódicos ou recorrentes de operación ou monitorización. Cando a ciberseguridade constitúa un elemento accesorio ou habilitador dun proxecto principal doutra tipoloxía, o proxecto encadrarase nesta última.

6ª. Mellora da función loxística.

Implantación de solucións dixitais aplicadas á función loxística e á cadea de subministración, incluíndo, entre outros, aprovisionamento, xestión de almacén e intraloxística, planificación e execución de transportes, rastrexabildade e visibilidade de envíos, coordinación con operadores e provedores, integración e intercambio de datos con terceiros, sensorización, automatización, robotización, xeolocalización, simulación e optimización.

Encadraranse nesta tipoloxía os proxectos cuxo obxecto principal sexa a mellora da función loxística. Cando a actuación afecte principalmente un proceso interno non loxístico, encadrarase na tipoloxía 2ª, e cando o obxecto principal sexa unha canle dixital externa de relación comercial ou operativa con terceiros, non específica de loxística, encadrarase na tipoloxía 1ª.

4. Tipos de proxecto segundo o importe subvencionable.

Os proxectos encadraranse nos seguintes tipos en función do seu importe subvencionable total:

a) Tipo 1: proxectos cun importe subvencionable inferior a 50.000 €.

b) Tipo 2: proxectos cun importe subvencionable de 50.000 € ata 120.000 €.

c) Tipo 3: proxectos cun importe subvencionable superior a 120.000 €.

5. Para poder percibir o pagamento final da subvención e, de ser o caso, regularizar o anticipo recibido, o proxecto deberá estar completamente finalizado, o cal se acreditará na memoria de xustificación.

Con carácter xeral, considerarase que un proxecto está finalizado cando a solución subvencionada estea implantada, configurada e operativa en contorna real no ámbito funcional obxecto do proxecto e se acredite a obtención de resultados ou evidencias verificables da súa posta en funcionamento.

Cando o proxecto comporte interacción dixital externa con terceiros, deberá acreditarse, ademais, a súa posta en funcionamento efectiva no ámbito do proxecto, mediante evidencias verificables da súa dispoñibilidade operativa e integración coa operativa da empresa.

6. Os proxectos ou actuacións que se presenten deberán ser técnica, económica e financeiramente viables para a persoa solicitante.

Para a súa admisión, deberán cumprir, ademais, os seguintes requisitos:

a) Adecuarse ao obxecto e finalidade da convocatoria.

b) Presentar un alcance concreto e resultados verificables.

c) Cumprir os requisitos de personalidade e actividade económica da persoa solicitante para poder ser beneficiaria.

d) Respectar os importes mínimos establecidos neste artigo.

e) Incluír investimentos materiais e/ou inmateriais novos adquiridos en propiedade, ou servizos de consultoría externa directamente vinculados á execución do proxecto, nos termos previstos no artigo 5.

Só serán admitidos os proxectos que reúnan todos os requisitos anteriores, procedéndose á súa valoración en concorrencia competitiva conforme o artigo 2.

7. O importe subvencionable mínimo dos proxectos deberá ser de 12.000 €.

8. En cumprimento do artigo 9.4 do Regulamento (UE) nº 2021/1060 do Parlamento Europeo e do Consello do 24 de xuño de 2021 (DOUE do 30.6.2021 L 231), polo que se establecen disposicións comúns relativas ao Fondo Europeo de Desenvolvemento Rexional, ao Fondo Social Europeo Plus, ao Fondo de Cohesión, ao Fondo de Transición Xusta e ao Fondo Europeo Marítimo, de Pesca e de Acuicultura, así como as normas financeiras para ditos Fondos e para o Fondo de Asilo, Migración e Integración, o Fondo de Seguridade Interior e o Instrumento de Apoio Financeiro á Xestión de Fronteiras e a Política de Visados (en diante, RDC), todos os proxectos financiados ao abeiro destas bases reguladoras deben respectar o principio de non causar un prexuízo significativo ao ambiente (principio DNSH, polas súas siglas en inglés, Do no significant harm), isto é, que as actuacións promovidas non causen prexuízos significativos nalgúns dos seis (6) obxectivos medioambientais recollidos no artigo 17 do Regulamento (UE) nº 2020/852).

9. Os proxectos financiados ao abeiro destas bases reguladoras deben respectar o cumprimento dos principios horizontais recollidos no artigo 9 do Regulamento (UE) nº 2021/1060 (RDC), en especial os relativos á materia ambiental, de igualdade e de accesibilidade a persoas con discapacidade que poidan resultar de aplicación.

Artigo 2. Procedemento e réxime de aplicación

1. O procedemento de concesión destas subvencións tramitarase en réxime de concorrencia competitiva.

A concorrencia competitiva aplicarase de maneira independente a cada un dos tres tipos de proxectos definidos no artigo 1.4 segundo o importe subvencionable. A separación da concorrencia competitiva refírese unicamente ao tipo de proxecto determinado polo importe subvencionable, e non á tipoloxía material da actuación. Así, os proxectos competirán unicamente cos do seu mesmo tipo polo crédito inicialmente asignado no punto terceiro da convocatoria, sen prexuízo da redistribución prevista nese mesmo punto:

• Tipo 1: proxectos cun importe subvencionable de 12.000 a menos de 50.000 €.

• Tipo 2: proxectos cun importe subvencionable de entre 50.000 € e 120.000 €.

• Tipo 3: proxectos cun importe subvencionable de máis de 120.000 €.

2. Non se poderán outorgar subvencións por contía superior a que se determine nesta convocatoria, salvo que se realice unha nova convocatoria ou se produza un incremento de créditos derivados dunha xeración, ampliación ou incorporación de crédito, ou da existencia de remanentes doutras convocatorias financiadas con cargo ao mesmo crédito, a créditos incluídos no mesmo programa ou en programas do mesmo servizo, ou dunha transferencia de crédito, ao abeiro do disposto no artigo 31.2 da Lei 9/2007.

3. Estas axudas teñen a consideración de axudas de Estado e outorgaranse ao abeiro dos réximes que correspondan en función da natureza dos conceptos subvencionables, da entidade solicitante e do resto de condicións establecidas nestas bases e na convocatoria:

a) Réxime de exención por categorías, conforme o Regulamento (UE) nº 651/2014 da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado (DOUE L 187, do 26 de xuño de 2014) (en adiante, RXEC), acolléndose, de ser o caso, aos artigos 14, 17 e 18 do devandito regulamento.

b) Réxime de minimis, conforme ao Regulamento (UE) nº 2023/2831 da Comisión, do 13 de decembro de 2023, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis (DOUE do 15 de decembro).

No caso específico das empresas que exerzan actividade no sector da produción agrícola primaria, e só respecto dos conceptos expresamente admitidos nestas bases que resulten subvencionables en réxime de minimis, será de aplicación o Regulamento (UE) nº 1408/2013 da Comisión, do 18 de decembro de 2013, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis no sector agrícola (DOUE L 352, do 24 de decembro), ou as normas que os modifiquen ou desenvolvan.

Un mesmo proxecto poderá comprender distintos conceptos subvencionables sometidos a distintos réximes ou artigos, sempre que os custos subvencionables estean claramente identificados, separados e non se produza solapamento entre eles. En ningún caso un mesmo custo subvencionable poderá quedar acollido simultaneamente a máis dun artigo do Regulamento (UE) nº 651/2014 (RXEC) nin a máis dun regulamento de axuda.

A resolución de concesión identificará, se é o caso, os conceptos subvencionables acollidos ao réxime de minimis, que terán carácter complementario respecto dos subvencionados ao abeiro do réxime de exención por categorías. En todo caso, a concesión quedará condicionada ao cumprimento das obrigas e límites de compatibilidade e acumulación aplicables.

Para os efectos destas bases, o importe total das axudas de minimis concedidas por un Estado membro a unha única empresa non poderá exceder os 300.000 euros durante calquera período de tres anos, de acordo co artigo 3.2 do Regulamento (UE) nº 2023/2831.

No caso das empresas activas na produción primaria de produtos agrícolas, o importe total das axudas de minimis concedidas por un Estado membro a unha única empresa non poderá exceder os 50.000 euros durante calquera período de tres anos, de acordo co Regulamento (UE) nº 1408/2013, na redacción vixente dada polo Regulamento (UE) nº 2024/3118.

Con carácter previo á concesión da axuda, o Igape comprobará que a nova axuda de minimis que se conceda non dará lugar a que o importe total das axudas de minimis concedidas á empresa única supere o límite máximo aplicable conforme ao regulamento correspondente. Para estes efectos, teranse en conta as axudas de minimis concedidas por calquera Administración ou entidade pública durante o período de referencia que resulte aplicable.

A comprobación realizarase mediante a consulta dos rexistros ou bases de datos dispoñibles e, cando estes non permitan verificar de maneira completa o cumprimento do límite correspondente, mediante a declaración responsable da persoa solicitante e, se é o caso, a documentación complementaria que poida requirirse.

4. O réxime de axuda aplicable non constitúe unha opción da persoa solicitante, senón que resultará da aplicación dos criterios recollidos nestas bases e reflectirase expresamente na resolución de concesión.

Para os efectos destas bases, os conceptos subvencionables rexeranse polas seguintes regras:

a) Os investimentos materiais e inmateriais subvencionables acolleranse, con carácter prioritario, ao artigo 14 do Regulamento (UE) nº 651/2014 (RXEC) cando concorran os seus requisitos específicos.

Cando, respecto deses investimentos, non resulte aplicable o artigo 14, pero si concorran os requisitos do artigo 17 do mesmo regulamento, poderán ser subvencionados ao abeiro deste último.

b) Os servizos de consultoría externa subvencionables acolleranse ao artigo 18 do Regulamento (UE) nº 651/2014 (RXEC), sempre que cumpran os requisitos previstos nestas bases e na normativa aplicable.

c) As licenzas temporais, subscricións e servizos prestados en modelo de servizo, incluídos os servizos en nube ou en modalidade SaaS, só poderán ser subvencionados en réxime de minimis, e unicamente con carácter accesorio ou complementario respecto dun proxecto que inclúa tamén investimentos materiais ou inmateriais, ou servizos de consultoría externa, subvencionables ao abeiro do réxime de exención por categorías. Para os efectos destas bases, entenderase que estes conceptos teñen carácter accesorio ou complementario unicamente cando estean directamente vinculados á implantación, posta en funcionamento, validación ou estabilización inicial da solución obxecto do proxecto e non constitúan nin o seu obxecto principal nin a parte esencial do seu alcance funcional. En consecuencia, a súa eventual exclusión non deberá alterar substancialmente a natureza, finalidade nin viabilidade do proxecto subvencionable ao abeiro do réxime de exención por categorías.

d) Cando unha empresa desenvolva actividades en ámbitos excluídos e en ámbitos incluídos no ámbito de aplicación do Regulamento (UE) nº 651/2014 (RXEC), só poderán resultar subvencionables os custos correspondentes ás actividades ou ámbitos que sexan efectivamente admisibles, debendo quedar garantida, cando proceda, a separación de actividades ou a distinción de custos.

Os conceptos subvencionables exclusivamente en réxime de minimis non poderán constituír por si sos o contido dunha solicitude, senón que deberán ter carácter accesorio ou complementario respecto dun proxecto que inclúa tamén conceptos subvencionables ao abeiro do réxime de exención por categorías, nos termos previstos nestas bases.

Cando non sexa posible conceder a parte da axuda correspondente a estes conceptos en réxime de minimis por excederse o límite máximo aplicable á empresa única, tales custos non se considerarán subvencionables e a axuda calcularase unicamente sobre os custos que resulten subvencionables no réxime de exención por categorías.

5. Para os efectos destas bases, non se admitirán proxectos iniciados con anterioridade á presentación da solicitude, de acordo co establecido no artigo 5.4, con independencia do réxime de axuda aplicable aos distintos conceptos subvencionables. Entre outros supostos, considerarase iniciado o proxecto cando exista aceptación de ofertas, sinatura de contratos, facturas, pagamentos anteriores ou anticipados.

6. A presente convocatoria de axudas ten unha dotación de 3.000.000 €, cofinanciada pola Unión Europea no marco do Programa Galicia Feder 2021-2027, cunha taxa de cofinanciamento do 60 % do gasto elixible, computándose como cofinanciamento nacional o investimento privado elixible das persoas beneficiarias polo 40 % restante. En particular:

Obxectivo político 1: Unha Europa máis competitiva e intelixente, promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e das comunicacións.

Obxectivo específico 1.2. Aproveitar as vantaxes que ofrece a dixitalización aos cidadáns, ás empresas, ás organizacións de investigación e ás administracións públicas.

Tipo de acción (CPSO) 1.2.01. Axudas á dixitalización das empresas galegas.

Subtipo de acción (CPSO) 1.2.01.1. Axudas á dixitalización.

Tipo de intervención 013. Dixitalización de pemes (incluídos o negocio e o comercio electrónicos e os procesos empresariais na rede, os polos de innovación dixital, os laboratorios viventes, os ciberemprendedores, as empresas emerxentes baseadas en TIC, o comercio electrónico entre empresas).

7. Os indicadores do programa Galicia Feder 2021-2027 correspondentes a estas axudas son os seguintes:

a) Indicadores de realización:

RCO01–Empresas apoiadas.

RCO02–Empresas apoiadas a través de subvencións.

b) Indicador de resultado:

RCR13-Empresas que acadan unha alta intensidade dixital.

Artigo 3. Concorrencia con outras axudas ou subvencións públicas

Estas axudas son incompatibles con outras axudas ou subvencións públicas que financien os mesmos custos subvencionables do proxecto. Poderán admitirse outras axudas para custos distintos sempre que non se produza dobre financiamento e se respecten os límites de compatibilidade e acumulación do réxime de axuda aplicable.

A obtención, concesión ou solicitude doutras axudas ou subvencións que afecten ao proxecto deberá comunicárselle ao Igape tan axiña como se coñeza e, en todo caso, no momento en que se presente a documentación xustificativa. Antes de conceder e pagar a axuda, solicitarase da empresa unha declaración sobre calquera axuda solicitada e recibida para este mesmo proxecto. O incumprimento do disposto neste artigo considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar a un procedemento de reintegro.

Artigo 4. Persoas beneficiarias

1. Poderán ser persoas beneficiarias destas axudas as pequenas e medianas empresas (pemes), segundo a definición establecida pola Comisión Europea no anexo I do Regulamento (UE) nº 651/2014 (RXEC), calquera que sexa a súa forma xurídica, incluíndo aos empresarios autónomos, e que teñan un centro de traballo en Galicia no que se vaia realizar o proxecto.

Poderán ter a condición de persoas beneficiarias as pequenas e medianas empresas de calquera sector da actividade económica, sempre que a actividade, o proxecto e os custos para os que se solicita a axuda se atopen dentro do ámbito de aplicación do réxime de axuda correspondente e, de ser o caso, do artigo aplicable, conforme o establecido no artigo 2 destas bases.

2. Non poderán ter a condición de persoas beneficiarias:

a) As empresas nas que concorra algunha das circunstancias previstas no artigo 10.2 e 10.3 da Lei 9/2007, ou incumpran as obrigas do artigo 11 da citada lei.

b) As agrupacións de persoas físicas ou xurídicas, as comunidades de bens ou calquera outro tipo de unidade (agás empresarios autónomos), que carezan de personalidade xurídica propia, aínda que realice actividade empresarial.

c) As empresas que sexan prestadoras dos mesmos ou similares servizos ou subministradoras dos mesmos ou similares bens para os que solicitan a axuda.

d) As empresas que estean suxeitas a unha orde de recuperación pendente tras unha decisión da Comisión que teña declarada unha axuda ilegal e incompatible co mercado interior.

e) Para subvencións de importe superior a 30.000 €, as empresas que incumpran os prazos de pago previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, e as súas posteriores modificacións, cando as persoas solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da citada Lei 3/2004.

f) As empresas cuxa actividade se encadre no sector da pesca e a acuicultura, nos supostos excluídos polo artigo 1.3 do Regulamento (UE) nº 651/2014 (RXEC), así coma nos supostos excluídos polo artigo 1 do Regulamento UE) nº 2023/2831 de minimis.

g) As que entren dentro da categoría de empresas en crise, ao abeiro da definición do artigo 2.18 do Regulamento (UE) nº 651/2014 (RXEC).

h) As empresas, respecto dos conceptos subvencionables para os que soliciten a axuda, cando estes estean excluídos do ámbito de aplicación do réxime ou artigo que resulte aplicable conforme estas bases. En particular:

1º. No caso das empresas que exerzan actividade no sector da produción agrícola primaria, non serán subvencionables os investimentos materiais e inmateriais ao abeiro dos artigos 14 ou 17 do Regulamento (UE) nº 651/2014 (RXEC), sen prexuízo de que poidan resultar subvencionables outros conceptos previstos nestas bases cando teñan encaixe nun réxime de axuda aplicable.

2º. No caso dos sectores excluídos do ámbito das axudas rexionais conforme o artigo 13 do Regulamento (UE) nº 651/2014 (RXEC) –en particular, os sectores do aceiro, lignito e carbón; o sector do transporte e a súa infraestrutura correspondente; a produción, almacenamento, transporte, distribución e infraestruturas de enerxía; e o sector da banda larga– , os investimentos materiais e inmateriais non poderán acollerse ao artigo 14 do dito regulamento, sen prexuízo de que poidan resultar subvencionables ao abeiro do artigo 17 cando este resulte aplicable ao sector, actividade e custos correspondentes e se cumpran os requisitos establecidos nel.

3. As persoas solicitantes cubrirán no formulario electrónico de solicitude unha declaración responsable de:

a) Non atoparse en ningunha situación que as exclúa de ser beneficiarias conforme este artigo.

b) Non estar suxeitas a unha orde de recuperación pendente tras unha decisión da Comisión Europea que declarase a axuda ilegal e incompatible co mercado interior.

c) No caso de solicitudes por importe superior a 30.000 €, cumprir os prazos de pagamento a provedores nos termos previstos na Lei 3/2004, do 29 de decembro, cando sexa aplicable.

d) No caso de persoas xurídicas suxeitas ao Rexistro Mercantil, ter cumprida a obriga de depósito das contas anuais correspondentes ao último exercicio pechado para o que xa venceu o prazo legal de depósito, incluído, se é o caso, o informe de auditoría; agás que se trate dunha empresa de nova creación sen exercicio pechado con obriga de depósito.

e) A persoa solicitante declarará que non pode ser considerada empresa en crise conforme o artigo 2.18 do Regulamento (UE) nº 651/2014 (RXEC), na medida en que a solicitude debe incluír actuacións subvencionables ao abeiro do réxime de exención por categorías.

O Igape realizará as comprobacións documentais necesarias para garantir que as persoas beneficiarias non incorren nas circunstancias previstas na normativa aplicable para a cualificación de empresa en crise.

f) Cando a solicitude inclúa conceptos subvencionables en réxime de minimis, a persoa solicitante declarará o importe total das axudas de minimis recibidas pola «empresa única»(e, de ser o caso, as solicitadas e pendentes de resolución) durante o período temporal que estableza o regulamento de minimis aplicable, identificando o regulamento ao abeiro do cal foron concedidas.

Esta declaración presentarase para os efectos de permitir a comprobación polo Igape do cumprimento dos límites máximos de minimis aplicables. En todo caso, a concesión da axuda quedará condicionada á verificación polo Igape de que a nova axuda non determina a superación do límite máximo que resulte aplicable á empresa única.

g) A persoa solicitante deberá declarar, de ser o caso, se exerce actividade en sectores ou ámbitos sometidos a condicións específicas de aplicabilidade, exclusión, separación de actividades, distinción de custos ou límites especiais conforme a normativa europea de axudas de Estado, para os efectos de verificar o réxime de axuda aplicable e, se é o caso, os límites correspondentes. En particular, cando a persoa solicitante exerza actividade no sector da produción agrícola primaria, deberá declaralo para os efectos de verificar o réxime de axuda aplicable e, de ser o caso, a eventual aplicación do artigo 18 do Regulamento (UE) nº 651/2014 (RXEC) e/ou do Regulamento (UE) nº 1408/2013 e dos límites que resulten aplicables.

O Igape poderá efectuar as comprobacións necesarias sobre as axudas declaradas (incluída consulta de rexistros ou bases de datos dispoñibles) e, de non poder verificarse de maneira suficiente, requirirá a documentación acreditativa que proceda.

O contido destas declaracións responsables terá a consideración de requisitos para obter a condición de beneficiaria, sen prexuízo das comprobacións de oficio previstas nestas bases.

Artigo 5. Conceptos subvencionables

1. En función dos criterios definidos neste artigo, establecerase o importe subvencionable de cada proxecto. Os proxectos clasificaranse de maneira automática, en función do importe subvencionable resultante tras a revisión de elixibilidade efectuada polo órgano instrutor, dentro dun dos tres tipos de proxectos definidos no artigo 1.4.

2. Os conceptos subvencionables previstos nesta epígrafe acolleranse ao réxime e, se é o caso, ao artigo do Regulamento (UE) nº 651/2014 (RXEC) que corresponda pola súa natureza económica, de acordo co establecido no artigo 2 destas bases.

Poderanse subvencionar os seguintes tipos de conceptos:

a) Investimentos materiais e/ou inmateriais novos adquiridos en propiedade (que, para seren subvencionables, deberán contabilizarse nunha conta contable do grupo 2) que sexan necesarios para o desenvolvemento do proxecto, sempre que a funcionalidade principal do elemento adquirido teña unha relación directa cos ámbitos de actuación correspondentes á tipoloxía de proxecto definida nestas bases.

Terán a consideración de elixibles, en particular, cando quede acreditado na memoria e documentación do proxecto que a súa finalidade predominante é a dixitalización, automatización ou integración de procesos de xestión/operación, ou a implantación de interfaces, canles ou solucións dixitais de relación comercial e operativa con terceiros, e non a ampliación ou mellora da capacidade produtiva, os seguintes:

1º. Os activos materiais e/ou inmateriais directamente vinculados á implantación da solución do proxecto.

2º. Os sensores, equipamentos e sistemas destinados á medición, seguimento e control de parámetros produtivos e ambientais, así como os elementos necesarios para a captación, integración, rastrexabilidade, cálculo e reporte mediante indicadores verificables (por exemplo, pegadas, consumos, control de cumprimento), sempre que quede acreditada a súa implantación e posta en funcionamento.

3º. No caso de adquisición de software, consideraranse investimento inmaterial as actuacións relacionadas coa implantación, parametrización, configuración, desenvolvemento, migracións de datos, instalación e posta en marcha, así como a compra de licenzas de carácter non temporal, cando formen parte do investimento do proxecto.

En ningún caso terán a consideración de subvencionables:

1º. Os investimentos en maquinaria, equipamentos ou instalacións cuxa finalidade principal sexa a produción, elaboración, diagnóstico, transformación ou a prestación do servizo principal da actividade, aínda que incorporen compoñentes dixitais ou xeren información dixital.

2º. A adquisición e acondicionamento de inmobles, así como os gastos de mobiliario, medios de transporte exterior, equipamento de oficina e equipamento TIC básico (tales como ordenadores de escritorio, portátiles, teléfonos intelixentes, tabletas, impresoras).

Non obstante, excepcionalmente poderá autorizarse a adquisición de equipamento TIC cando, pola súa especificidade técnica, quede xustificado no ámbito de desenvolvemento do proxecto e a súa subministración sexa imprescindible para a implantación deste, sempre que non constitúa equipamento de uso xeral (incluíndo, por exemplo, terminais industriais HMI, dispositivos móbiles industriais (PDA) para operacións loxísticas ou de produción, lectores de código de barras/QR, impresoras industriais de etiquetas ou equipos equivalentes específicos para a solución implantada). En ningún caso se considerará especificidade técnica, por si soa, a mera mellora de prestacións, robustez ou capacidade dun equipamento TIC básico de uso xeral.

3º. Os gastos de mantemento ordinario ou canons recorrentes asociados aos investimentos incluídos no proxecto, sen prexuízo do previsto na alínea c) respecto das licenzas temporais e dos servizos na nube ou en modalidade SaaS directamente vinculados á solución do proxecto.

b) Servizos de consultoría externa de carácter tecnolóxico ou organizativo, que para seren subvencionables deberán contabilizarse nunha conta do grupo 6, estar directamente relacionados coa execución do proxecto, prestarse dentro do seu prazo de execución e estar vinculados á súa implantación e posta en marcha.

Poderán considerarse subvencionables, entre outros, servizos de análise e reenxeñaría de procesos, configuración e integración funcional de interfaces, canles ou solucións dixitais de relación comercial e operativa con terceiros, e servizos técnicos asociados á ciberseguridade e ás solucións ASG baseadas no dato, incluídas, entre outras, actuacións de captación, monitorización, rastrexabilidade e explotación mediante indicadores. En todo caso, as colaboracións externas deberán producir resultados verificables, con entregables definidos.

Nos proxectos encadrados na tipoloxía 5ª (Ciberseguridade para a operación dixital da empresa), poderán incluírse dentro desta epígrafe actuacións de ciberseguridade directamente vinculadas aos activos, procesos, sistemas ou interconexións dixitais afectados polo proxecto (ou ao seu ámbito funcional), sempre que deriven nunha implantación efectiva das medidas e solucións previstas, con posta en funcionamento real no ámbito do proxecto.

En particular, poderán incluírse:

1º. Os servizos de diagnóstico e análise de riscos, incluíndo avaliacións de madurez, inventario de activos e plans de acción priorizados.

2º. Os servizos técnicos de implantación orientados á posta en produción, tales como configuración, integración, validación e arranque inicial, incluíndo, se procede, a migración e configuración segura de contornos cloud, despregamento inicial de capacidades de monitorización, detección e resposta, a xestión de vulnerabilidades e medidas iniciais en contornos OT/SCADA/PLC.

3º. As actuacións de verificación técnica, como pentest/hacking ético, análises de vulnerabilidades e revisións de configuración e endurecemento, coa emisión dos informes correspondentes.

As colaboracións externas subvencionables deberán estar directamente vinculadas aos obxectivos específicos do proxecto e ter carácter puntual, executándose dentro do prazo de execución.

Non terán a consideración de subvencionables:

1º. Os servizos permanentes, periódicos ou recorrentes.

2º. Os gastos ordinarios de explotación, tales como asesoría fiscal rutineira, servizos xurídicos periódicos, publicidade, mantemento, soporte ou operación, así como os servizos xerais alleos ao obxecto do proxecto.

3º. O mantemento ordinario preexistente.

4º. As licenzas, subscricións, canons ou prestacións continuadas en modelo de servizo (que se rexerán, se é o caso, pola alínea c).

5º. Os gastos de formación, capacitación e desenvolvemento de competencias dixitais.

Tampouco serán subvencionables as colaboracións externas en que non se indiquen con claridade o resultado que se deberá obter, os entregables previstos e a integración do traballo no resultado final do proxecto.

A clasificación dos custos como investimento (grupo 2) ou consultoría externa (grupo 6) atenderá á súa natureza económica, con independencia da denominación comercial; cando se inclúan conceptos de distinta natureza, deberá achegarse desagregación suficiente, e na súa falta o Igape poderá reclasificar e/ou minorar o importe subvencionable, admitindo só as partidas identificables e verificables.

c) Licenzas temporais, subscricións e servizos prestados en modelo de servizo, incluídos os servizos en nube ou en modalidade SaaS, que serán subvencionables exclusivamente en réxime de minimis, sempre que estean directamente vinculados ao proxecto e limitados ao seu prazo de execución.

Estes conceptos terán carácter accesorio ou complementario respecto dun proxecto que inclúa investimentos materiais ou inmateriais, ou servizos de consultoría externa, subvencionables consonte estas bases, e non poderán constituír por si sos o obxecto da solicitude nin responder a gastos correntes ordinarios da entidade beneficiaria.

En ningún caso estes conceptos poderán financiar o núcleo funcional principal da solución nin responder, de forma predominante, a necesidades ordinarias, recorrentes ou estruturais da entidade beneficiaria.

Cando unha mesma actuación inclúa prestacións correspondentes á implantación inicial da solución e outras de carácter recorrente ou continuado, unicamente se considerarán incluídas nesta alínea as segundas, debendo identificarse e desagregarse separadamente na oferta, contrato e factura.

Cando a prestación contratada abranga un período superior ao prazo de execución do proxecto, só será subvencionable a parte proporcional correspondente a ese prazo, calculada mediante pro rata temporal.

d) Nos proxectos coordinados por un hub de innovación dixital dos seleccionados ao abeiro da Estratexia galega de HID, cun importe subvencionable igual ou superior a 60.000 €, excluídos os gastos de coordinación do hub, será subvencionable, ata un máximo de 6.000 €, o servizo de consultoría desenvolto polo hub en concepto de coordinación, apoio á definición do proxecto, apoio na selección de tecnoloxías e provedores e seguimento da súa implementación. Adicionalmente, deberase achegar declaración do hub de innovación dixital en que conste que non se proporcionou á peme solicitante ningún outro tipo de servizo ou asesoramento financiado con outros programas de axuda que concorra co que se presta ao abeiro desta axuda.

e) Para aqueles proxectos nos que o importe conxunto dos conceptos subvencionables correspondentes a activo inmaterial, consultoría e solucións tipo SaaS e similares supere os 30.000 €, será subvencionable, ata un máximo de 2.000 €, o custo do informe emitido por unha persoa enxeñeira colexiada, cualificada no ámbito en que se desenvolva o proxecto, independente e sen conflito de interese. Este informe deberá achegarse de acordo co establecido no artigo 17.3.f) e terá a consideración de gasto subvencionable de consultoría externa.

3. As pemes beneficiarias de subvención a investimentos deberán achegar unha contribución financeira a estes, exenta de calquera tipo de apoio público, de polo menos un 25 % do importe subvencionable, xa sexa mediante os seus recursos propios ou mediante financiamento externo exento de calquera tipo de axuda pública, o que será obxecto de declaración responsable tanto na solicitude inicial como na solicitude de liquidación final.

O disposto no parágrafo anterior non resultará de aplicación respecto daqueles conceptos que, de acordo co establecido nestas bases, sexan subvencionados exclusivamente en réxime de minimis.

4. Os investimentos e gastos subvencionables non poderán ter comezado antes da presentación da solicitude de axuda no Igape. Ningún dos importes alegados sobre os que se solicita subvención poderán ser incorridos con carácter previo a esta presentación; de ser así, o proxecto desa peme sería non subvencionable. Para tal efecto, a persoa solicitante deberá achegar unha declaración expresa, incluída no formulario electrónico de solicitude de axuda a que se refire o artigo 7 destas bases. Considérase que o proxecto xa foi iniciado cando exista un primeiro compromiso en firme para a execución das obras ou para a adquisición dalgún dos elementos integrantes do proxecto, entendéndose por proxecto calquera dos investimentos comprendidos na solicitude da axuda. Neste sentido, considérase que existe compromiso en firme no caso da existencia dun contrato ou oferta asinado entre as partes, ou da existencia dun pedido, para calquera dos elementos subvencionables.

Para estes efectos, determinados traballos preparatorios, como a realización de estudos previos de viabilidade, non se consideran inicio dos traballos.

5. O período de execución dos gastos e investimentos subvencionados denomínase prazo de execución do proxecto e abarcará desde a data de presentación da solicitude ata o remate do prazo establecido na resolución de concesión, que non poderá superar a data para a execución dos proxectos establecida na resolución de convocatoria.

No caso de gastos recorrentes autorizados (licenzas/servizos en nube/SaaS en minimis), o gasto elixible limitarase á parte proporcional correspondente ao período de execución.

6. Os bens obxecto do investimento deberán ser adquiridos pola persoa beneficiaria en propiedade. No caso de adquisición dos bens mediante fórmulas de pagamento aprazado, estes tamén deberán pasar a ser de propiedade plena da empresa antes do remate do prazo de execución do proxecto, debendo constar neste momento o vencemento e pagamento de todas as cantidades aprazadas e efectuados todos os pagamentos por calquera concepto.

7. Cando o importe dos investimentos ou gastos subvencionables superen as contías establecidas na Lei 9/2017, do 8 de novembro, de contratos do sector público para o contrato menor (importe igual ou superior a 15.000 € no momento de publicar estas bases), a persoa beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes provedores con carácter previo á súa contratación, agás que polas súas especiais características non exista no mercado suficiente número de provedores que os subministren. Neste caso, presentarase un escrito acreditativo desta circunstancia asinado por un experto independente.

As tres (3) ofertas ou orzamentos de provedores deberán reunir, como mínimo, os seguintes requisitos:

a) Comparabilidade: deberán referirse á mesma tipoloxía de elemento obxecto de investimento, con prestacións similares e conter conceptos análogos e comparables e co detalle suficiente para a súa comparación.

b) Non vinculación: os provedores das tres ofertas non poderán ser vinculados entre si nin coa empresa solicitante. Para estes efectos, enténdese que existe vinculación cando se dean as circunstancias previstas no artigo 27.7 da Lei 9/2007 e o artigo 43.2 do Decreto 11/2009 que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos puntos 2 e 3 respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014 (RXEC).

c) Identificación da persoa ofertante e da persoa destinataria: deberán conter a razón social, o domicilio e o número ou código de identificación fiscal. Excepcionalmente, poderán admitirse ofertas ou orzamentos en que se omita algún dos elementos identificativos da persoa emisora ou da persoa destinataria cando, ao criterio dos servizos técnicos do Igape, se considere que están clara e inequivocamente identificados a persoa ofertante e a persoa destinataria.

d) Data: todas as ofertas deberán mostrar unha data de emisión.

Non serán admisibles as ofertas emitidas por provedores que non teñan a capacidade para a subministración do ben ou servizo ou que semellen de compracencia (contido e formato idénticos ou extremadamente similares entre ofertas, erros idénticos ou aparencia non habitual, entre outros). Para estes efectos, poderán considerarse indicios de falta de capacidade, entre outros, a ausencia de actividade relacionada co obxecto da oferta, a existencia de incidencias rexistrais relevantes ou a desproporción manifesta e non xustificada entre a dimensión do provedor e o alcance ou importe do encargo.

Con carácter xeral, para cada elemento será subvencionable o importe correspondente á oferta de menor prezo de entre as comparables. Excepcionalmente, cando a persoa solicitante non escolla a oferta de menor prezo, considerarase subvencionable o importe da oferta elixida, logo de motivación sucinta de que se trata da oferta economicamente máis vantaxosa tras a valoración de diferentes criterios técnicos adicionais ao prezo.

8. O investimento terá que incluírse no activo da empresa e manterse no centro de traballo en Galicia durante os tres (3) anos seguintes ao remate do prazo de execución do proxecto. O investimento subvencionado poderá ser substituído no caso de obsolescencia, sempre e cando a actividade económica da persoa beneficiaria se manteña en Galicia durante este período. Neste caso, deberá quedar constancia contable e no inventario da empresa da substitución efectuada.

9. No caso de investimento en activos intanxibles, para seren considerados subvencionables, deberán cumprir, ademais, todas estas condicións: 1) empregaranse exclusivamente no establecemento beneficiario da axuda; 2) consideraranse activos amortizables; 3) adquiriranse en condicións de mercado a terceiros non relacionados co comprador; 4) formar parte dos activos da empresa beneficiaria e permanecer vinculados co proxecto para o que se concede a axuda durante polo menos tres (3) anos. Este aspecto acreditarase coa declaración expresa da persoa beneficiaria no formulario de solicitude de liquidación final.

10. Con carácter xeral, os provedores non poderán estar asociados nin vinculados coa persoa solicitante ou cos seus órganos directivos ou xestores, entendéndose que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007 e o artigo 43.2 do Decreto 11/2009 que desenvolve a citada lei; así mesmo, para a determinación da vinculación, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos puntos 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014 (RXEC).

11. Os bens e servizos subvencionados deberán ser adquiridos a terceiros e en ningún caso o importe de adquisición dos investimentos ou os gastos subvencionables poderán ser superiores ao valor de mercado.

12. Non será subvencionable o imposto sobre o valor engadido (IVE), así como os impostos de natureza similar que sexan recuperables conforme a normativa nacional.

13. Cando a persoa beneficiaria da subvención sexa unha empresa, os gastos subvencionables en que incorrese nas súas operacións comerciais deberán ter sido aboados nos prazos de pagamento previstos na normativa sectorial que lle sexa de aplicación ou, na súa falta, nos establecidos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, e as súas modificacións posteriores.

14. Todo investimento inicial relacionado coa mesma actividade ou unha similar emprendida pola mesma persoa beneficiaria (a nivel de grupo) nun prazo de tres (3) anos contado a partir da data de inicio dos traballos noutro investimento que recibe axuda na mesma rexión considerarase parte dun proxecto de investimento único.

15. Para ser considerados elixibles os custos subvencionables ao abeiro do artigo 17.2.a) do Regulamento (UE) nº 651/2014 (RXEC), os investimentos deberán consistir nun investimento en activos relacionados coa creación dun novo establecemento, a ampliación dun establecemento existente, a diversificación da produción dun establecemento en produtos ou servizos que anteriormente non se producían ou non se prestaban nel, nunha transformación fundamental do proceso global de produción do produto ou produtos ou da prestación global do servizo ou servizos afectados polo investimento no establecemento.

Artigo 6. Contía da axuda e criterios de avaliación e selección de proxectos

1. A intensidade da axuda aplicarase aos distintos conceptos subvencionables en función da súa natureza e do réxime de axuda que lles resulte aplicable conforme estas bases:

a) Os investimentos materiais e inmateriais subvencionables acollidos ao artigo 14 do Regulamento (UE) nº 651/2014 (RXEC) subvencionaranse cunha intensidade do 35 % para as pequenas empresas e do 25 % para as medianas empresas.

b) Os investimentos materiais e inmateriais subvencionables acollidos ao artigo 17 do Regulamento (UE) nº 651/2014 (RXEC) subvencionaranse cunha intensidade do 20 % para as pequenas empresas e do 10 % para as medianas empresas.

c) Os gastos en servizos de consultoría externa subvencionables acollidos ao artigo 18 do Regulamento (UE) nº 651/2014 (RXEC) subvencionaranse cunha intensidade do 50 % para pequenas e medianas empresas. Os gastos do hub de innovación dixital previstos no artigo 5.2.d), de existir, terán a consideración de colaboracións externas.

d) Os gastos en licenzas temporais, subscricións e servizos en nube ou en modalidade SaaS que resulten subvencionables en réxime de minimis, nos termos previstos no artigo 5.2.c), terán a consideración de servizos e serán subvencionables cunha intensidade do 50 %, aplicándose a pro rata temporal que corresponda cando a prestación comprenda un período superior ao prazo de execución do proxecto.

2. Os criterios de valoración que servirán de base para a determinación da prelación das solicitudes e a preferencia na concesión da subvención e dentro de cada tipo de proxecto serán os seguintes:

1º. Calidade técnica do proxecto (ata 65 puntos), que se avaliará conforme os seguintes parámetros:

i. Contexto e obxectivos do proxecto (ata 15 puntos): valorarase a identificación da situación de partida ou necesidade que xustifica o proxecto e a definición dos seus obxectivos.

ii. Alcance e adecuación da solución (ata 20 puntos): valorarase a definición das actuacións, o alcance funcional da solución, os entregables previstos e a súa adecuación á realidade da empresa.

iii. Implantación do proxecto (ata 15 puntos): valorarase a coherencia interna do proxecto, a organización e planificación do traballo, a adecuación do prazo previsto e a viabilidade técnica e funcional da súa implantación.

iv. Melloras e resultados do proxecto (ata 10 puntos): valorarase a identificación das melloras esperadas, a existencia de resultados, indicadores ou evidencias que permitan verificar a implantación e os resultados do proxecto.

v. Proxectos que sexan coordinados por un hub de innovación dixital dos seleccionados ao abeiro da Estratexia galega de HID e con importe subvencionable igual ou superior a 60.000 €, excluído o gasto de coordinación do hub: (5 puntos). Este criterio terá carácter pechado e aplicarase exclusivamente en función dos datos acreditados no expediente.

2º. Adecuación económica e capacidade de execución (ata 15 puntos):

i. Definición económica do proxecto (ata 8 puntos): valorarase a identificación e desagregación das partidas e a súa rastrexabilidade coas actuacións do proxecto.

ii. Capacidade dos provedores (ata 4 puntos): valorarase a acreditación suficiente da capacidade ou actividade dos provedores seleccionados en relación coas actuacións que se lles contraten.

iii. Capacidade da persoa solicitante para executar o proxecto (ata 3 puntos): valorarase a adecuación da súa estrutura, medios e dimensión ao investimento proposto e ao alcance do proxecto.

3º. Pertenza do proxecto a un sector industrial estratéxico declarado polo Consello da Xunta de Galicia: 15 puntos. Outorgaranse 15 puntos cando conste acreditado que o proxecto presenta un encaixe material suficiente nun ou varios dos seguintes sectores industriais estratéxicos declarados polo Consello da Xunta de Galicia: construción naval, automoción, industria das TIC, metalmecánico, forestal-madeira, loxística industrial, industria da alimentación, téxtil e confección e industria da construción. No resto dos casos, a puntuación será 0 puntos.

4º. Proxecto en concello emprendedor: 5 puntos que se outorgarán aos proxectos que se pretendan implantar ou desenvolver en concellos que conten coa condición de concello emprendedor.

A valoración realizarase exclusivamente sobre a documentación presentada coa solicitude e a documentación admisible conforme estas bases, sen asignación de puntos por inferencia ou intuición. Así mesmo, os criterios de carácter automático ou pechado aplicaranse exclusivamente conforme os datos acreditados no expediente, sen marxe valorativa adicional.

En caso de coincidir a puntuación de varias solicitudes, utilizarase como criterio de desempate o de maior puntuación sucesivamente nos criterios 1º, 2º, 3º e 4º por esa orde. Se aínda así seguise existindo empate, co fin de promover a incorporación do principio transversal de igualdade enunciado no art. 9 do Regulamento (UE) nº 2021/1060 (RDC), decidirase a favor do proxecto de empresas que teñan implantado un plan de igualdade, identificado no formulario electrónico de solicitude polo seu localizador no Rexistro de convenios e acordos colectivos de traballo, de acordo co establecido no artigo 11 do Real Decreto 901/2020, do 13 de outubro, polo que se regulan os plans de igualdade e o seu rexistro. No caso de que persista o empate, en último termo, terá preferencia a solicitude que teña o número de expediente máis baixo.

Os proxectos deberán acadar polo menos 40 puntos para poder optar á concesión da axuda en réxime de concorrencia competitiva.

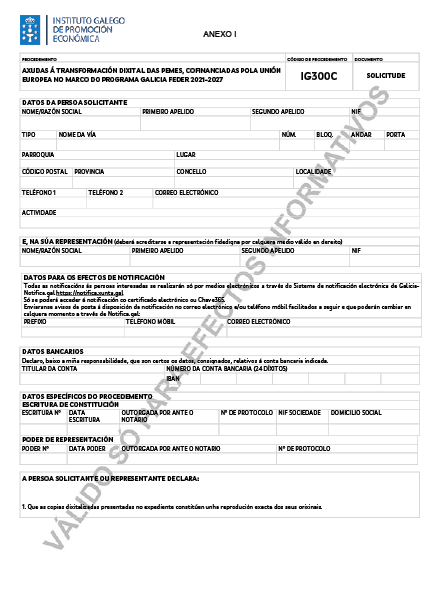

Artigo 7. Forma e lugar de presentación das solicitudes

1. Para presentar a solicitude, a persoa solicitante deberá cubrir previamente un formulario electrónico descritivo das circunstancias da persoa solicitante e do proxecto para o que solicita a subvención, a través da aplicación establecida no enderezo da internet https://spiga-sede.igape.es. Deberá cubrir necesariamente todos os campos establecidos como obrigatorios.

2. Cada peme poderá presentar un máximo de dúas solicitudes ao abeiro desta convocatoria. Cando un proxecto inclúa actuacións encadrables en varias tipoloxías, a persoa solicitante deberá clasificalo na tipoloxía principal, sen prexuízo da reclasificación de oficio polo Igape.

3. Nas solicitudes de axuda a persoa solicitante realizará as seguintes declaracións, que estarán incluídas no devandito formulario electrónico:

a) Que asumirá a aplicación de medidas antifraude eficaces e proporcionadas no seu ámbito de xestión, así como a obriga de comunicar ao órgano xestor os casos de sospeita de fraude a través do Servizo Nacional de Coordinación Antifraude (SNCA).

b) Que cumprirá a normativa comunitaria, estatal e autonómica de aplicación, en particular, a normativa en materia de subvencións, así como a normativa vixente sobre accesibilidade de persoas con discapacidade, ambiental e de igualdade.

c) Que non pode ser considerada unha empresa en crise conforme o disposto no artigo 2.18 do Regulamento (UE) nº 651/2014 (RXEC).

d) Que, no suposto de que a solicitude inclúa conceptos subvencionables en réxime de minimis, cumpre as condicións e exclusións que estableza o regulamento de minimis aplicable. Esta declaración realizarase sen prexuízo das comprobacións que corresponden ao órgano concedente, con carácter previo á concesión da axuda, para verificar que non se superan os límites máximos de minimis aplicables á empresa única.

e) Que o proxecto inclúe investimentos materiais e/ou inmateriais novos adquiridos en propiedade, ou servizos de consultoría externa directamente vinculados á súa execución, nos termos previstos no artigo 5 destas bases.

f) Que ten capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o que se solicita a axuda e garantir a sostibilidade financeira do proxecto. O Igape realizará as comprobacións necesarias para verificar que as persoas beneficiarias dispoñen dos recursos e mecanismos financeiros necesarios para cubrir os custos de funcionamento e mantemento dos investimentos e para garantir a súa sustentabilidade financeira.

g) Que cumpre cos criterios de definición de peme, segundo a definición establecida pola Comisión Europea no Regulamento (UE) nº 651/2014 (RXEC), polo que se declaran determinadas categorías de axuda compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado.

O Igape realizará as comprobacións documentais necesarias para garantir que as empresas para as que se propón a concesión da axuda teñen a condición de peme.

h) Que, no caso de persoas xurídicas suxeitas ao Rexistro Mercantil, ten depositadas as contas anuais do último exercicio pechado con obriga de depósito e co prazo legal vencido (incluído, se é o caso, o informe de auditoría), agás empresas de nova creación.

i) Que non iniciou os investimentos e que non existe acordo irrevogable para realizar o proxecto.

j) Que manterá un sistema de contabilidade separada ou un código contable axeitado en relación con todas as transaccións relacionadas cos investimentos subvencionados, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría sobre os investimentos financiados con fondos Feder.

k) Que conservará os libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable á persoa beneficiaria en cada caso, así como a documentación xustificativa da realización e aboamento dos gastos e investimentos subvencionables durante un prazo de cinco (5) anos a partir do 31 de decembro do ano en que o Igape efectúe o último pagamento á persoa beneficiaria.

l) Que terá unha permanencia mínima ininterrompida na actividade e manterá as infraestruturas e equipamentos subvencionados destinados ao fin concreto para o cal se concedeu a subvención durante o período de tres (3) anos segundo o establecido no artigo 5.8 das bases reguladoras, cando a axuda afecte investimentos incorporados ao activo.

m) Que ten implantado un plan de igualdade, identificando o código do localizador no rexistro de convenios e acordos colectivos, de ser o caso.

n) Que achegará unha contribución financeira aos investimentos, exenta de calquera tipo de apoio público, de polo menos un 25 % dos custos, ben sexa mediante os seus recursos propios ou mediante financiamento externo, cando a axuda se conceda ao abeiro do Regulamento (UE) nº 651/2014 (RXEC).

o) Que os provedores non están asociados nin vinculados coa persoa solicitante ou cos seus órganos directivos ou xestores, entendéndose que existe vinculación cando se dean as circunstancias previstas no artigo 27.7 da Lei 9/2007 e o artigo 43.2 do Decreto 11/2009 que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos apartados 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014 (RXEC).

p) Que cumpre o principio de non causar prexuízo significativo ao medio ambiente (principio Do no significant harm– DNSH), establecido no artigo 9.4 do Regulamento (UE) nº 2021/1060 (RDC), isto é, que as actuacións promovidas non causen prexuízos significativos nalgúns dos seis (6) obxectivos medioambientais recollidos no artigo 17 do Regulamento (UE) nº 2020/852, segundo o anexo III das bases reguladoras.

q) Que non está suxeita a unha orde de recuperación de axudas a consecuencia dunha decisión da Comisión Europea que declarase a axuda ilegal e incompatible co mercado interior.

r) Declaración das axudas solicitadas ou concedidas para a mesma actuación.

s) Que cumpre os prazos de pagamento previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, para subvencións de importe superior a 30.000 euros, cando as persoas solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da dita Lei 3/2004.

t) Que non se relocalizou, nos termos do artigo 2, punto 61) bis, do Regulamento (UE) nº 651/2014 (RXEC) no establecemento en que terá lugar o investimento inicial para o que se solicita a axuda nos dous (2) anos anteriores á solicitude de axuda, e que se compromete a non facelo durante un período de dous (2) anos desde que se complete o investimento inicial para o que se solicita a axuda.

u) Que, para os efectos do pagamento anticipado da subvención, non concorre ningunha das circunstancias que, conforme a normativa de subvencións de Galicia, impiden a realización de pagamentos anticipados e comprométese a comunicar inmediatamente calquera variación posterior que afecte esa situación.

4. A solicitude presentarase obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo I) que se obterá de xeito obrigatorio na aplicación informática https://spiga-sede.igape.es, tamén accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas (en diante, Lei 39/2015), se algunha das persoas interesadas presenta a súa solicitude presencialmente, requirirase para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que fose realizada a emenda.

5. Para poder presentar a solicitude por medios electrónicos, as persoas solicitantes deberán reunir os seguintes requisitos:

a) As solicitudes subscribiranse directamente polas persoas interesadas ou por persoa que acredite a súa representación por calquera medio válido en dereito.

b) Ter en vigor un certificado dixital dos validados pola plataforma @firma da Administración Xeral do Estado (http://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC).

Unha vez asinado o formulario de solicitude, mediante certificación dixital da persoa presentadora, e transferido este ao Igape, procederase á anotación dunha entrada no Rexistro Electrónico da Xunta de Galicia.

No momento da presentación o rexistro expedirá, empregando as características da aplicación telemática, un recibo en que quedará constancia do feito da presentación.

As persoas solicitantes poderán obter en todo momento un xustificante da presentación na oficina virtual do Igape (https://spiga-sede.igape.es).

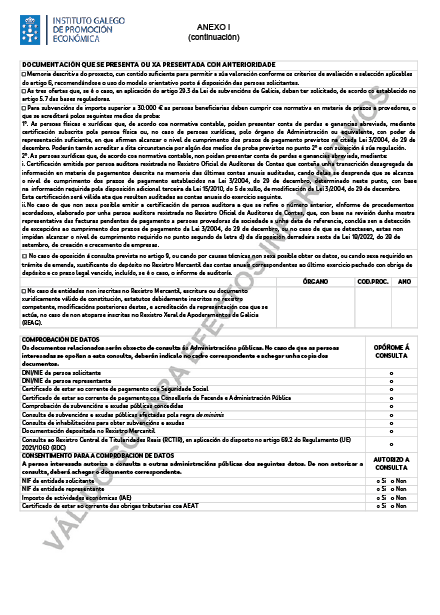

Artigo 8. Documentación complementaria

1. As persoas interesadas deberán achegar coa solicitude a seguinte documentación:

a) Memoria descritiva do proxecto, cun contido suficiente para permitir a súa valoración conforme os criterios de avaliación e selección aplicables do artigo 6, recomendándose o uso do modelo orientativo posto á disposición das persoas solicitantes.

b) As tres ofertas que, se é o caso, en aplicación do artigo 29.3 da Lei 9/2007, deban ter solicitado, de acordo co establecido no artigo 5.7 destas bases reguladoras.

c) No caso de entidades non inscritas no Rexistro Mercantil, escritura ou documento xuridicamente válido de constitución, estatutos debidamente inscritos no rexistro competente, modificacións posteriores destes, e acreditación da representación coa que se actúa, no caso de non atoparse inscritas no Rexistro Xeral de Apoderamentos de Galicia (REAG).

d) Para subvencións de importe superior a 30.000 € as persoas beneficiarias deben cumprir coa normativa en materia de prazos a provedores, o que se acreditará polos seguintes medios de proba:

1º. As persoas físicas e xurídicas que, de acordo coa normativa contable poidan presentar conta de perdas e ganancias abreviada, mediante certificación subscrita pola persoa física ou, no caso de persoas xurídicas, polo órgano de administración ou equivalente, con poder de representación suficiente, en que afirmen alcanzar o nivel de cumprimento dos prazos de pagamento previstos na citada Lei 3/2004, do 29 de decembro. Poderán tamén acreditar a dita circunstancia por algún dos medios de proba previstos no punto 2º e con suxeición á súa regulación.

2º. As persoas xurídicas que, de acordo coa normativa contable, non poidan presentar conta de perdas e ganancias abreviada, mediante:

i. Certificación emitida por persoa auditora rexistrada no Rexistro Oficial de Auditores de Contas que conteña unha transcrición desagregada da información en materia de pagamentos descrita na memoria das últimas contas anuais auditadas, cando delas se desprenda que se alcanza o nivel de cumprimento dos prazos de pagamento establecidos na Lei 3/2004, do 29 de decembro, determinado nesta epígrafe, con base na información requirida pola disposición adicional terceira da Lei 15/2010, do 5 de xullo, de modificación da Lei 3/2004, do 29 de decembro.

Esta certificación será válida ata que resulten auditadas as contas anuais do exercicio seguinte.

ii. No caso de que non sexa posible emitir a certificación de persoa auditora a que se refire o número anterior, «Informe de procedementos acordados» elaborado por unha persoa auditora rexistrada no Rexistro Oficial de Auditores de Contas, que, con base na revisión dunha mostra representativa das facturas pendentes de pagamento a persoas provedoras da sociedade a unha data de referencia, conclúa sen a detección de excepcións ao cumprimento dos prazos de pagamento da Lei 3/2004, do 29 de decembro, ou, no caso de que se detectasen, estas non impidan alcanzar o nivel de cumprimento requirido no punto segundo da letra d) da disposición derradeira sexta da Lei 18/2022, do 28 de setembro, de creación e crecemento de empresas.

e) No caso de oposición á consulta prevista no artigo 9, ou cando por causas técnicas non sexa posible obter os datos, ou cando sexa requirido en trámite de emenda, xustificante do depósito no Rexistro Mercantil das contas anuais correspondentes ao último exercicio pechado con obriga de depósito e co prazo legal vencido, incluído, se é o caso, o informe de auditoría.

De conformidade co artigo 28.3 da Lei 39/2015, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán solicitados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se puideran obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o que poderán requirir a exhibición do documento ou da información orixinal.

Artigo 9. Comprobación de datos