O Conselho de Direcção do Instituto Galego de Promoção Económica (em diante, Igape), na sua reunião do dia 25 de maio de 2026, acordou por unanimidade dos membros assistentes aprovar as bases reguladoras das ajudas à transformação digital das PME, co-financiado no marco do programa A Galiza Feder 2021-2027, e facultou a directora geral para a sua convocação, aprovação dos créditos e publicação no Diário Oficial da Galiza.

Na sua virtude, e de conformidade com as faculdades que tenho conferidas,

RESOLVO:

Primeiro. Publicar as bases reguladoras das ajudas à transformação digital das PME, co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027 e convocar para os anos 2026-2027 em regime de concorrência competitiva (código de procedimento IG300C).

A presente convocação de ajudas tem uma dotação de 3.000.000 €, co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027, com uma taxa de co-financiamento do 60 % da despesa elixible, computándose como co-financiamento nacional o investimento privado elixible das pessoas beneficiárias pelo 40 % restante. Em particular:

Objectivo político 1. Uma Europa mais competitiva e inteligente, promovendo uma transformação económica inovadora e inteligente e uma conectividade regional às tecnologias da informação e das comunicações.

Objectivo específico 1.2. Aproveitar as vantagens que oferece a digitalização aos cidadãos, às empresas, às organizações de investigação e às administrações públicas.

Tipo de acção (CPSO) 1.2.01. Ajudas à digitalização das empresas galegas.

Subtipo de acção (CPSO) 1.2.01.1. Ajudas à digitalização.

Tipo de intervenção 013. Digitalização de PME (incluídos o negócio e o comércio electrónicos e os processos empresariais na rede, os pelos de inovação digital, os laboratórios viventes, os ciberemprendedores, as empresas emergentes baseadas em TIC, o comércio electrónico entre empresas).

Os indicadores correspondentes a estas ajudas são os seguintes:

a) Indicadores de realização:

RCO01–Empresas apoiadas.

RCO02–Empresas apoiadas através de subvenções.

b) Indicador de resultado:

RCR13-Empresas que atingem uma alta intensidade digital.

Segundo. O prazo de apresentação das solicitudes desta convocação será de um (1) mês, contado desde as 9.00 horas do dia seguinte ao da publicação desta resolução no Diário Oficial da Galiza e até as 14.00 horas do dia no que se cumpra o supracitado prazo de um (1) mês.

Terceiro. Créditos

Os créditos disponíveis para concessões abonar-se-ão com cargo à seguinte aplicação orçamental e pelos seguintes montantes e distribuição plurianual:

|

Tipo de projecto |

Partida orçamental |

Ano 2026 |

Ano 2027 |

Total |

|

Ajudas: Projectos tipo 1 (< 50.000 €) |

09.A1.741A.7700 |

720.000,00 € |

180.000,00 € |

900.000,00 € |

|

Ajudas: Projectos tipo 2 (entre 50.000 € e 120.000 €) |

09.A1.741A.7700 |

720.000,00 € |

180.000,00 € |

900.000,00 € |

|

Ajudas: Projectos tipo 3 (> 120.000 €) |

09.A1.741A.7700 |

960.000,00 € |

240.000,00 € |

1.200.000,00 € |

|

Total |

2.400.000,00 € |

600.000,00 € |

3.000.000,00 € |

Adicionalmente, para os efeitos de recolher o compartimento estimado do crédito entre os diferentes regimes jurídicos de ajuda aplicável, estabelece-se a seguinte distribuição estimativa:

|

Regime de ajuda |

Ano 2026 |

Ano 2027 |

Total |

|

Regime de exenção por categorias (RXEC – Regulamento (UE) nº 651/2014) |

1.760.000,00 € |

440.000,00 € |

2.200.000,00 € |

|

Regime de minimis geral (Regulamento (UE) 2023/2831) |

560.000,00 € |

140.000,00 € |

700.000,00 € |

|

Regime de minimis sector agrícola (Regulamento (UE) 1408/2013) |

80.000,00 € |

20.000,00 € |

100.000,00 € |

|

|

2.400.000,00 € |

600.000,00 € |

3.000.000,00 € |

A pessoa titular da Direcção-Geral do Igape poderá alargar os créditos, depois de declaração da sua disponibilidade, como consequência das circunstâncias estabelecidas no artigo 30.2 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Decreto 11/2009), mediante resolução publicado para o efeito.

No relativo aos créditos destinados às ajudas às PME, estes poderão redistribuir na concessão em função das solicitudes recebidas com o objectivo de maximizar a execução do orçamento, feito com que se fará constar de modo expresso na resolução de concessão.

Uma vez estabelecidos os projectos subvencionáveis de cada tipo depois de aplicar os critérios de baremación e a intensidade máxima de ajuda, o crédito sobrante, de ser o caso, poderá destinar-se a financiar solicitudes enquadrado noutros tipos de maneira sucessiva, de modo que, em primeiro lugar, o crédito sobrante nos projectos de tipo 3, de ser o caso, poderá aplicar-se para financiar projectos de tipo 2 e, a seguir, o crédito sobrante nos projectos de tipo 2 poderá aplicar-se para financiar os projectos de tipo 1. Em caso que, uma vez aplicado este critério, seguisse existindo crédito remanente devido ao esgotamento de projectos subvencionáveis de tipo 1, poder-se-á aplicar a redistribuição do crédito sobrante em sentido inverso, de ser o caso.

Quarto. Prazos

O prazo máximo para resolver e publicar a resolução será de três (3) meses desde a publicação desta convocação no Diário Oficial da Galiza, transcorrido o qual se poderá perceber desestimar por silêncio administrativo a solicitude de concessão de ajuda.

O prazo de execução dos projectos de transformação digital das PME não poderá superar o 30 de junho de 2027.

As pessoas beneficiárias das ajudas deverão apresentar a solicitude de liquidação final como mais tarde o 31 de outubro de 2026 para os projectos cujo prazo máximo de execução seja o 31 de outubro de 2026 ou anterior, e como mais tarde o 30 de junho de 2027 no resto dos projectos.

Nos projectos cujo prazo de execução remate na anualidade 2027 e que percebam pagamento antecipado com cargo à anualidade 2026, a pessoa beneficiária deverá apresentar, como mais tarde o 31 de outubro de 2026, uma justificação parcial das despesas e investimentos com efeito realizados e pagos até essa data, sempre que o pagamento antecipado fosse abonado com uma antelação mínima de 30 dias naturais a respeito da dita data.

Quando, por razão da data de resolução, da aceitação expressa da resolução de concessão ou do aboação efectivo do antecipo, não exista prazo material suficiente para a realização e pagamento de despesas subvencionáveis antes de 31 de outubro de 2026, a justificação do antecipo realizará com a liquidação final do projecto, sem prejuízo das actuações de comprovação e controlo que possam proceder.

Quinto. De conformidade com o previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, de 17 de novembro, geral de subvenções, transmitirá à Base de dados nacional de subvenções a informação requerida por esta, o texto da convocação para a sua publicação na citada base e o seu extracto no Diário Oficial da Galiza. A cessão de dados de carácter pessoal que deve efectuar à Intervenção Geral da Administração do Estado para os efeitos de publicar as subvenções concedidas na Base de dados nacional de subvenções não requererá o consentimento da pessoa beneficiária.

Sexto. Os requisitos das letras c), e), f), h), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Lei 9/2007), indicam nas bases anexas a esta resolução.

Santiago de Compostela, 9 de junho de 2026

Covadonga Toca Carús

Directora geral do Instituto Galego de Promoção Económica

ANEXO

Bases reguladoras das ajudas à transformação digital das PME, co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027

A transformação digital avançada constitui um eixo essencial para reforçar a competitividade do tecido económico galego e, em particular, para acelerar a modernização das PME, melhorando a sua eficiência operativa, a rastrexabilidade dos processos, a capacidade de exploração do dado e a resiliencia face à ameaças da contorna digital.

Neste sentido, o Plano estratégico da Galiza 2022-2030 (PEG), com especial relevo no eixo 3 (Competitividade e crescimento), orienta a actuação pública para o fortalecimento de um tecido produtivo inovador, digitalmente avançado e resiliente.

No marco da actual política industrial da Xunta de Galicia, os planos directores sectoriais configuram-se como instrumentos de política industrial dirigidos a fortalecer os sectores industriais estratégicos declarados como tais pelo Conselho da Xunta. Na actualidade, Galiza conta com nove sectores industriais estratégicos declarados: construção naval, automoção, indústria das TIC, metalmecánico, florestal-madeira, logística industrial, indústria da alimentação, têxtil e confecção e indústria da construção.

Por sua parte, os hubs de Inovação Digital são uma aposta da Xunta de Galicia para estender o impacto positivo da inovação baseada na transformação digital a todas as empresas galegas, em especial às PME. Em consonancia com isto, estas bases reguladoras promovem o papel activo dos HID seleccionados pela Junta mediante concorrência competitiva como agentes de apoio na definição, orientação e seguimento dos projectos de maior impacto para as PME.

A convocação tem por objecto apoiar projectos de digitalização avançada orientados à implantação e posta em produção de soluções que proporcionem suporte digital aos processos das organizações, à sua interconexión digital na corrente de valor e às suas relações comerciais e operativas com terceiros através de canais digitais externas. Neste enfoque incluem-se, nos termos definidos no articulado, actuações vinculadas à digitalização e automatização de processos, à implantação de sistemas de gestão, à integração e intercâmbio de dados, às interfaces e canais digitais de relação comercial e operativa com terceiros, incluídos, de ser o caso, clientes finais, à melhora da função logística, à ciberseguridade como condição habilitadora da operação digital e a determinadas actuações ASG baseadas no dado e materializar em sistemas ou soluções digitais.

Estas ajudas estarão co-financiado pela União Europeia no marco do Programa A Galiza Feder 2021-2027, com uma taxa de co-financiamento Feder do 60 % da despesa elixible, computándose como co-financiamento nacional o investimento privado elixible das pessoas beneficiárias pelo 40 % restante.

Finalmente, com o fim de assegurar uma asignação eficiente dos recursos e maximizar o impacto do financiamento público, estabelece-se que o procedimento de concessão se tramitará em regime de concorrência competitiva, garantindo a comparação e selecção das solicitudes conforme critérios objectivos de valoração.

Artigo 1. Objecto e requisitos dos projectos

1. Estas ajudas estão destinadas a apoiar projectos de transformação digital orientados à implantação e posta em produção de soluções digitais que proporcionem suporte aos processos de uma empresa, às suas relações comerciais e operativas com terceiros e à sua interconexión digital na corrente de valor, assim como projectos de intercâmbio automatizar de dados entre uma empresa galega e outras empresas.

Os projectos deverão comportar a implantação efectiva de uma solução ou sistema, a sua posta em funcionamento em contorna real e a obtenção de resultados verificables. Poderão compreender, entre outros, actuações de digitalização e automatização de processos, implantação de sistemas de gestão, integração e intercâmbio de dados, interfaces e canais digitais de relação comercial e operativa com terceiros, melhora da função logística, medição e seguimento ASG baseados no dado e actuações de ciberseguridade, sempre nos termos previstos neste artigo e no artigo 5.

Não se admitirão projectos consistentes exclusivamente em estudos, análises, diagnósticos, planos, memórias ou desenhos de soluções sem o seu desenvolvimento e implantação efectiva na pessoa solicitante.

2. Para os efeitos destas bases, distinguir-se-ão os seguintes conceitos:

a) Modalidade de projecto: só poderão apresentar-se projectos individuais.

b) Tipoloxía de projecto: classificação segundo o seu objecto principal e alcance funcional.

c) Tipo de projecto: classificação segundo o montante subvencionável total (tipo 1, tipo 2, tipo 3).

O Igape poderá reclasificar, de ofício, a tipoloxía ou tipo do projecto quando a classificação proposta pela pessoa solicitante não resulte correcta.

3. Os projectos só poderão ser individuais: propostos por uma peme para abordar uma das seguintes tipoloxías:

1ª. Interfaces e canais digitais de relação comercial e operativa com terceiros.

Implantação de interfaces, canais ou soluções destinadas a dixitalizar, automatizar ou suportar interacções operativas ou comerciais com terceiros, incluindo clientes empresariais, provedores e, de ser o caso, clientes finais, permitindo a execução, registro, seguimento e rastrexabilidade de transacções, prestações ou fluxos estruturados de informação, incluindo, quando proceda, o intercâmbio automatizar de dados mediante plataformas, EDI, API ou mecanismos equivalentes, assim como, quando proceda, a contratação, reserva, pedido, pagamento, atenção posvenda ou prestação digital de serviços, e a sua integração com os sistemas internos da empresa.

Poderão incluir-se nesta tipoloxía projectos orientados à comercialização ou prestação de novos produtos ou serviços, ou à implantação de novos modelos de negócio ou de relação com o comprado, sempre que a sua materialização principal consista na implantação efectiva da solução digital e não na mera definição comercial do modelo.

Enquadrar-se-ão nesta tipoloxía os projectos cujo objecto principal seja a relação operativa ou comercial com terceiros mediante um canal digital externa, tanto em contornas B2B como B2C, sempre que se incorporem processos operativos ou transaccionais estruturados, verificables e integrados com a operativa da empresa. Não se incluirão nela os projectos cujo objecto principal seja a implantação de um sistema integral de gestão empresarial (tipoloxía 3ª) nem a digitalização de um processo interno sem interacção externa com terceiros como elemento central (tipoloxía 2ª).

Não se considerarão projectos subvencionáveis as webs ou aplicações meramente informativas, os catálogos digitais sem funcionalidade operativa ou transaccional, as actuações de márketing digital, publicidade, redes sociais, geração de conteúdos ou captação comercial quando não incorporem processos estruturados de contratação, pedido, reserva, prestação, pagamento, seguimento ou atenção posvenda, nem aquelas actuações em que a funcionalidade principal se limite à presença em linha ou à promoção comercial.

2ª. Digitalização e automatização de processos.

Implantação de soluções digitais orientadas à execução, controlo, integração e melhora de um processo ou conjunto delimitado de processos internos da empresa, incluindo, quando proceda, a captação e tratamento de dados e a interconexión dos elementos físicos e virtuais necessários para o funcionamento efectivo do processo dixitalizado, assim como quadros de mando operativos e funcionalidades de exploração do dado directamente vinculadas ao processo objecto do projecto.

Enquadrar-se-ão nesta tipoloxía os projectos centrados num processo ou âmbito funcional concreto, ainda que utilizem módulos de um sistema existente. Quando o objecto principal seja a implantação de uma plataforma integral de gestão empresarial, o projecto enquadrar-se-á na tipoloxía 3ª.

3ª. Sistemas de gestão integral.

Implantação e posta em produção de sistemas integrais de gestão empresarial e operativa, tais como ERP ou soluções equivalentes, que articulem a informação e os processos da empresa em várias áreas funcional, incluindo a parametrización, migração de dados, módulos imprescindíveis e integrações troncais necessárias para o seu funcionamento efectivo.

Poderão incluir funcionalidades de gestão comercial ou operativa vinculadas aos processos internos e à integração com a plataforma. As interfaces ou integrações com terceiros só se considerarão incluídas nesta tipoloxía quando sejam complementares à implantação do sistema integral e não constituam o objecto principal do projecto.

4ª. ASG instrumentado por tecnologia.

Implantação e posta em produção de soluções digitais orientadas à captação, integração, monitorização, rastrexabilidade, cálculo, exploração e, se procede, repor-te mediante indicadores verificables de informação ambiental, social e de gobernanza, incluindo, entre outros, consumos, resíduos, pegadas, cumprimento e outros indicadores ASG.

Só se enquadrarão nesta tipoloxía os projectos cujo objecto principal seja a implantação de um sistema ou solução digital específica de medição, seguimento ou exploração do dado ASG, com alcance funcional próprio e resultados verificables. Não se incluirão aqui as actuações em que a componente ASG seja meramente accesoria de um projecto principal de outra tipoloxía.

5ª. Ciberseguridade para a operação digital da empresa.

Implantação de medidas e soluções de ciberseguridade orientadas a garantir a continuidade, fiabilidade, resiliencia e operação segura dos processos, sistemas, activos e interconexións digitais da empresa, incluindo, quando proceda, actuações de análise do alcance, configuração, integração, validação e estabilização inicial estritamente necessárias para a sua posta em funcionamento.

Só se enquadrarão nesta tipoloxía os projectos cujo objecto principal seja a implantação efectiva de medidas ou soluções de segurança com alcance funcional próprio e posta em funcionamento real. Não se considerarão subvencionáveis as actuações de manutenção ordinário, renovação, prorrogação ou continuidade de serviços preexistentes, nem os serviços permanentes, periódicos ou recorrentes de operação ou monitorização. Quando a ciberseguridade constitua um elemento accesorio ou habilitador de um projecto principal de outra tipoloxía, o projecto enquadrar-se-á nesta última.

6ª. Melhora da função logística.

Implantação de soluções digitais aplicadas à função logística e à corrente de subministração, incluindo, entre outros, aprovisionamento, gestão de armazém e intraloxística, planeamento e execução de transportes, rastrexabildade e visibilidade de envios, coordinação com operadores e provedores, integração e intercâmbio de dados com terceiros, sensorización, automatização, robotización, xeolocalización, simulação e optimização.

Enquadrar-se-ão nesta tipoloxía os projectos cujo objecto principal seja a melhora da função logística. Quando a actuação afecte principalmente um processo interno não logístico, enquadrar-se-á na tipoloxía 2ª, e quando o objecto principal seja um canal digital externo de relação comercial ou operativa com terceiros, não específica de logística, enquadrar-se-á na tipoloxía 1ª.

4. Tipos de projecto segundo o montante subvencionável.

Os projectos enquadrar-se-ão nos seguintes tipos em função do seu montante subvencionável total:

a) Tipo 1: projectos com um montante subvencionável inferior a 50.000 €.

b) Tipo 2: projectos com um montante subvencionável de 50.000 € até 120.000 €.

c) Tipo 3: projectos com um montante subvencionável superior a 120.000 €.

5. Para poder perceber o pagamento final da subvenção e, de ser o caso, regularizar o antecipo recebido, o projecto deverá estar completamente finalizado, o qual se acreditará na memória de justificação.

Com carácter geral, considerar-se-á que um projecto está finalizado quando a solução subvencionada esteja implantada, configurada e operativa em contorna real no âmbito funcional objecto do projecto e se acredite a obtenção de resultados ou evidências verificables da sua posta em funcionamento.

Quando o projecto comporte interacção digital externa com terceiros, deverá acreditar-se, ademais, a sua posta em funcionamento efectiva no âmbito do projecto, mediante evidências verificables da sua disponibilidade operativa e integração com a operativa da empresa.

6. Os projectos ou actuações que se apresentem deverão ser técnica, económica e financeiramente viáveis para a pessoa solicitante.

Para a sua admissão, deverão cumprir, ademais, os seguintes requisitos:

a) Adecuarse ao objecto e finalidade da convocação.

b) Apresentar um alcance concreto e resultados verificables.

c) Cumprir os requisitos de personalidade e actividade económica da pessoa solicitante para poder ser beneficiária.

d) Respeitar os montantes mínimos estabelecidos neste artigo.

e) Incluir investimentos materiais e/ou inmateriais novos adquiridos em propriedade, ou serviços de consultoría externa directamente vinculados à execução do projecto, nos termos previstos no artigo 5.

Só serão admitidos os projectos que reúnam todos os requisitos anteriores, procedendo-se à sua valoração em concorrência competitiva conforme o artigo 2.

7. O montante subvencionável mínimo dos projectos deverá ser de 12.000 €.

8. Em cumprimento do artigo 9.4 do Regulamento (UE) nº 2021/1060 do Parlamento Europeu e do Conselho de 24 de junho de 2021 (DOUE do 30.6.2021 L 231), pelo que se estabelecem disposições comuns relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu Plus, ao Fundo de Coesão, ao Fundo de Transição Justa e ao Fundo Europeu Marítimo, de Pesca e de Acuicultura, assim como as normas financeiras para ditos Fundos e para o Fundo de Asilo, Migração e Integração, o Fundo de Segurança Interior e o Instrumento de Apoio Financeiro à Gestão de Fronteiras e a Política de Vistos (em diante, RDC), todos os projectos financiados ao amparo destas bases reguladoras devem respeitar o princípio de não causar um prejuízo significativo ao ambiente (princípio DNSH, pelas suas siglas em inglês, Do no significant harm), isto é, que as actuações promovidas não causem prejuízos significativos em alguns dos seis (6) objectivos meio ambientais recolhidos no artigo 17 do Regulamento (UE) nº 2020/852).

9. Os projectos financiados ao amparo destas bases reguladoras devem respeitar o cumprimento dos princípios horizontais recolhidos no artigo 9 do Regulamento (UE) nº 2021/1060 (RDC), em especial os relativos à matéria ambiental, de igualdade e de acessibilidade a pessoas com deficiência que possam resultar de aplicação.

Artigo 2. Procedimento e regime de aplicação

1. O procedimento de concessão destas subvenções tramitar-se-á em regime de concorrência competitiva.

A concorrência competitiva aplicar-se-á de maneira independente a cada um dos três tipos de projectos definidos no artigo 1.4 segundo o montante subvencionável. A separação da concorrência competitiva refere-se unicamente ao tipo de projecto determinado pelo montante subvencionável, e não à tipoloxía material da actuação. Assim, os projectos competirão unicamente com os do seu mesmo tipo pelo crédito inicialmente atribuído no ponto terceiro da convocação, sem prejuízo da redistribuição prevista nesse mesmo ponto:

• Tipo 1: projectos com um montante subvencionável de 12.000 a menos de 50.000 €.

• Tipo 2: projectos com um montante subvencionável dentre 50.000 € e 120.000 €.

• Tipo 3: projectos com um montante subvencionável de mais de 120.000 €.

2. Não se poderão outorgar subvenções por quantia superior a que se determine nesta convocação, salvo que se realize uma nova convocação ou se produza um incremento de créditos derivados de uma geração, ampliação ou incorporação de crédito, ou da existência de remanentes de outras convocações financiadas com cargo ao mesmo crédito, a créditos incluídos no mesmo programa ou em programas do mesmo serviço, ou de uma transferência de crédito, ao amparo do disposto no artigo 31.2 da Lei 9/2007.

3. Estas ajudas têm a consideração de ajudas de Estado e outorgarão ao amparo dos regimes que correspondam em função da natureza dos conceitos subvencionáveis, da entidade solicitante e do resto de condições estabelecidas nestas bases e na convocação:

a) Regime de exenção por categorias, conforme o Regulamento (UE) nº 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado (DOUE L 187, de 26 de junho de 2014) (em adiante, RXEC), acolhendo-se, de ser o caso, aos artigos 14, 17 e 18 do supracitado regulamento.

b) Regime de minimis, conforme ao Regulamento (UE) nº 2023/2831 da Comissão, de 13 de dezembro de 2023, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis (DOUE de 15 de dezembro).

No caso específico das empresas que exerçam actividade no sector da produção agrícola primária, e só a respeito dos conceitos expressamente admitidos nestas bases que resultem subvencionáveis em regime de minimis, será de aplicação o Regulamento (UE) nº 1408/2013 da Comissão, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector agrícola (DOUE L 352, de 24 de dezembro), ou as normas que os modifiquem ou desenvolvam.

Um mesmo projecto poderá compreender diferentes conceitos subvencionáveis submetidos a diferentes regimes ou artigos, sempre que os custos subvencionáveis estejam claramente identificados, separados e não se produza solapamento entre eles. Em nenhum caso um mesmo custo subvencionável poderá ficar acolhido simultaneamente a mais de um artigo do Regulamento (UE) nº 651/2014 (RXEC) nem a mais de um regulamento de ajuda.

A resolução de concessão identificará, se é o caso, os conceitos subvencionáveis acolhidos ao regime de minimis, que terão carácter complementar a respeito dos subvencionados ao amparo do regime de exenção por categorias. Em todo o caso, a concessão ficará condicionar ao cumprimento das obrigações e limites de compatibilidade e acumulação aplicável.

Para os efeitos destas bases, o montante total das ajudas de minimis concedidas por um Estado membro a uma única empresa não poderá exceder os 300.000 euros durante qualquer período de três anos, de acordo com o artigo 3.2 do Regulamento (UE) nº 2023/2831.

No caso das empresas activas na produção primária de produtos agrícolas, o montante total das ajudas de minimis concedidas por um Estado membro a uma única empresa não poderá exceder os 50.000 euros durante qualquer período de três anos, de acordo com o Regulamento (UE) nº 1408/2013, na redacção vigente dada pelo Regulamento (UE) nº 2024/3118.

Com carácter prévio à concessão da ajuda, o Igape comprovará que a nova ajuda de minimis que se conceda não dará lugar a que o montante total das ajudas de minimis concedidas à empresa única supere o limite máximo aplicável conforme ao regulamento correspondente. Para estes efeitos, ter-se-ão em conta as ajudas de minimis concedidas por qualquer Administração ou entidade pública durante o período de referência que resulte aplicável.

A comprovação realizar-se-á mediante a consulta dos registros ou bases de dados disponíveis e, quando estes não permitam verificar de maneira completa o cumprimento do limite correspondente, mediante a declaração responsável da pessoa solicitante e, se é o caso, a documentação complementar que possa requerer-se.

4. O regime de ajuda aplicável não constitui uma opção da pessoa solicitante, senão que resultará da aplicação dos critérios recolhidos nestas bases e reflectir-se-á expressamente na resolução de concessão.

Para os efeitos destas bases, os conceitos subvencionáveis reger-se-ão pelas seguintes regras:

a) Os investimentos materiais e inmateriais subvencionáveis acolher-se-ão, com carácter prioritário, ao artigo 14 do Regulamento (UE) nº 651/2014 (RXEC) quando concorram os seus requisitos específicos.

Quando, a respeito desses investimentos, não resulte aplicável o artigo 14, mas sim concorram os requisitos do artigo 17 do mesmo regulamento, poderão ser subvencionados ao amparo deste último.

b) Os serviços de consultoría externa subvencionáveis acolherão ao artigo 18 do Regulamento (UE) nº 651/2014 (RXEC), sempre que cumpram os requisitos previstos nestas bases e na normativa aplicável.

c) As licenças temporárias, subscrições e serviços prestados em modelo de serviço, incluídos os serviços em nuvem ou em modalidade SaaS, só poderão ser subvencionados em regime de minimis, e unicamente com carácter accesorio ou complementar a respeito de um projecto que inclua também investimentos materiais ou inmateriais, ou serviços de consultoría externa, subvencionáveis ao amparo do regime de exenção por categorias. Para os efeitos destas bases, perceber-se-á que estes conceitos têm carácter accesorio ou complementar unicamente quando estejam directamente vinculados à implantação, posta em funcionamento, validação ou estabilização inicial da solução objecto do projecto e não constituam nem o seu objecto principal nem a parte essencial do seu alcance funcional. Em consequência, a sua eventual exclusão não deverá alterar substancialmente a natureza, finalidade nem viabilidade do projecto subvencionável ao amparo do regime de exenção por categorias.

d) Quando uma empresa desenvolva actividades em âmbitos excluído e em âmbitos incluídos no âmbito de aplicação do Regulamento (UE) nº 651/2014 (RXEC), só poderão resultar subvencionáveis os custos correspondentes às actividades ou âmbitos que sejam com efeito admissíveis, devendo ficar garantida, quando proceda, a separação de actividades ou a distinção de custos.

Os conceitos subvencionáveis exclusivamente em regime de minimis não poderão constituir por sim sós o conteúdo de uma solicitude, senão que deverão ter carácter accesorio ou complementar a respeito de um projecto que inclua também conceitos subvencionáveis ao amparo do regime de exenção por categorias, nos termos previstos nestas bases.

Quando não seja possível conceder a parte da ajuda correspondente a estes conceitos em regime de minimis por excederse o limite máximo aplicável à empresa única, tais custos não se considerarão subvencionáveis e a ajuda calcular-se-á unicamente sobre os custos que resultem subvencionáveis no regime de exenção por categorias.

5. Para os efeitos destas bases, não se admitirão projectos iniciados com anterioridade à apresentação da solicitude, de acordo com o estabelecido no artigo 5.4, com independência do regime de ajuda aplicável aos diferentes conceitos subvencionáveis. Entre outros supostos, considerar-se-á iniciado o projecto quando exista aceitação de ofertas, assinatura de contratos, facturas, pagamentos anteriores ou antecipados.

6. A presente convocação de ajudas tem uma dotação de 3.000.000 €, co-financiado pela União Europeia no marco do Programa A Galiza Feder 2021-2027, com uma taxa de co-financiamento do 60 % da despesa elixible, computándose como co-financiamento nacional o investimento privado elixible das pessoas beneficiárias pelo 40 % restante. Em particular:

Objectivo político 1: Uma Europa mais competitiva e inteligente, promovendo uma transformação económica inovadora e inteligente e uma conectividade regional às tecnologias da informação e das comunicações.

Objectivo específico 1.2. Aproveitar as vantagens que oferece a digitalização aos cidadãos, às empresas, às organizações de investigação e às administrações públicas.

Tipo de acção (CPSO) 1.2.01. Ajudas à digitalização das empresas galegas.

Subtipo de acção (CPSO) 1.2.01.1. Ajudas à digitalização.

Tipo de intervenção 013. Digitalização de PME (incluídos o negócio e o comércio electrónicos e os processos empresariais na rede, os pelos de inovação digital, os laboratórios viventes, os ciberemprendedores, as empresas emergentes baseadas em TIC, o comércio electrónico entre empresas).

7. Os indicadores do programa A Galiza Feder 2021-2027 correspondentes a estas ajudas são os seguintes:

a) Indicadores de realização:

RCO01–Empresas apoiadas.

RCO02–Empresas apoiadas através de subvenções.

b) Indicador de resultado:

RCR13-Empresas que atingem uma alta intensidade digital.

Artigo 3. Concorrência com outras ajudas ou subvenções públicas

Estas ajudas são incompatíveis com outras ajudas ou subvenções públicas que financiem os mesmos custos subvencionáveis do projecto. Poderão admitir-se outras ajudas para custos diferentes sempre que não se produza duplo financiamento e se respeitem os limites de compatibilidade e acumulação do regime de ajuda aplicável.

A obtenção, concessão ou solicitude de outras ajudas ou subvenções que afectem ao projecto deverá se lhe comunicar ao Igape tão em seguida como se conheça e, em todo o caso, no momento em que se apresente a documentação justificativo. Antes de conceder e pagar a ajuda, solicitará da empresa uma declaração sobre qualquer ajuda solicitada e recebida para este mesmo projecto. O não cumprimento do disposto neste artigo considerar-se-á uma alteração das condições tidas em conta para a concessão da ajuda e poderá dar lugar a um procedimento de reintegro.

Artigo 4. Pessoas beneficiárias

1. Poderão ser pessoas beneficiárias destas ajudas as pequenas e médias empresas (PME), segundo a definição estabelecida pela Comissão Europeia no anexo I do Regulamento (UE) nº 651/2014 (RXEC), qualquer que seja a sua forma jurídica, incluindo aos empresários autónomos, e que tenham um centro de trabalho na Galiza no que se vá realizar o projecto.

Poderão ter a condição de pessoas beneficiárias as pequenas e médias empresas de qualquer sector da actividade económica, sempre que a actividade, o projecto e os custos para os que se solicita a ajuda se encontrem dentro do âmbito de aplicação do regime de ajuda correspondente e, de ser o caso, do artigo aplicável, conforme o estabelecido no artigo 2 destas bases.

2. Não poderão ter a condição de pessoas beneficiárias:

a) As empresas nas que concorra alguma das circunstâncias previstas no artigo 10.2 e 10.3 da Lei 9/2007, ou incumpram as obrigações do artigo 11 da citada lei.

b) Os agrupamentos de pessoas físicas ou jurídicas, as comunidades de bens ou qualquer outro tipo de unidade (excepto empresários autónomos), que careçam de personalidade jurídica própria, ainda que realize actividade empresarial.

c) As empresas que sejam prestadoras dos mesmos ou similares serviços ou subministradoras dos mesmos ou similares bens para os que solicitam a ajuda.

d) As empresas que estejam sujeitas a uma ordem de recuperação pendente trás uma decisão da Comissão que tenha declarada uma ajuda ilegal e incompatível com o comprado interior.

e) Para subvenções de montante superior a 30.000 €, as empresas que incumpram os prazos de pago previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, e as suas posteriores modificações, quando as pessoas solicitantes sejam unicamente sujeitos incluídos no âmbito de aplicação da citada Lei 3/2004.

f) As empresas cuja actividade se enquadre no sector da pesca e a acuicultura, nos supostos excluídos pelo artigo 1.3 do Regulamento (UE) nº 651/2014 (RXEC), assim coma nos supostos excluídos pelo artigo 1 do Regulamento UE) nº 2023/2831 de minimis.

g) As que entrem dentro da categoria de empresas em crise, ao amparo da definição do artigo 2.18 do Regulamento (UE) nº 651/2014 (RXEC).

h) As empresas, a respeito dos conceitos subvencionáveis para os que solicitem a ajuda, quando estes estejam excluídos do âmbito de aplicação do regime ou artigo que resulte aplicável conforme estas bases. Em particular:

1º. No caso das empresas que exerçam actividade no sector da produção agrícola primária, não serão subvencionáveis os investimentos materiais e inmateriais ao amparo dos artigos 14 ou 17 do Regulamento (UE) nº 651/2014 (RXEC), sem prejuízo de que possam resultar subvencionáveis outros conceitos previstos nestas bases quando tenham acople num regime de ajuda aplicável.

2º. No caso dos sectores excluídos do âmbito das ajudas regionais conforme o artigo 13 do Regulamento (UE) nº 651/2014 (RXEC) –em particular, os sectores do aço, lignito e carvão; o sector do transporte e a sua infra-estrutura correspondente; a produção, armazenamento, transporte, distribuição e infra-estruturas de energia; e o sector da banda larga– , os investimentos materiais e inmateriais não poderão acolher ao artigo 14 do dito regulamento, sem prejuízo de que possam resultar subvencionáveis ao amparo do artigo 17 quando este resulte aplicável ao sector, actividade e custos correspondentes e se cumpram os requisitos estabelecidos nele.

3. As pessoas solicitantes cobrirão no formulario electrónico de solicitude uma declaração responsável de:

a) Não encontrar em nenhuma situação que as exclua de ser beneficiárias conforme este artigo.

b) Não estar sujeitas a uma ordem de recuperação pendente trás uma decisão da Comissão Europeia que declarasse a ajuda ilegal e incompatível com o comprado interior.

c) No caso de solicitudes com um custo superior a 30.000 €, cumprir os prazos de pagamento a provedores nos termos previstos na Lei 3/2004, de 29 de dezembro, quando seja aplicável.

d) No caso de pessoas jurídicas sujeitas ao Registro Mercantil, ter cumprida a obrigação de depósito das contas anuais correspondentes ao último exercício fechado para o que já venceu o prazo legal de depósito, incluído, se é o caso, o relatório de auditoria; excepto que se trate de uma empresa de nova criação sem exercício fechado com obrigação de depósito.

e) A pessoa solicitante declarará que não pode ser considerada empresa em crise conforme o artigo 2.18 do Regulamento (UE) nº 651/2014 (RXEC), na medida em que a solicitude deve incluir actuações subvencionáveis ao amparo do regime de exenção por categorias.

O Igape realizará as comprovações documentários necessárias para garantir que as pessoas beneficiárias não incorrer nas circunstâncias previstas na normativa aplicável para a qualificação de empresa em crise.

f) Quando a solicitude inclua conceitos subvencionáveis em regime de minimis, a pessoa solicitante declarará o montante total das ajudas de minimis recebidas pela «empresa única»(e, de ser o caso, as solicitadas e pendentes de resolução) durante o período temporário que estabeleça o regulamento de minimis aplicável, identificando o regulamento ao amparo do qual foram concedidas.

Esta declaração apresentará para os efeitos de permitir a comprovação pelo Igape do cumprimento dos limites máximos de minimis aplicável. Em todo o caso, a concessão da ajuda ficará condicionar à verificação pelo Igape de que a nova ajuda não determina a superação do limite máximo que resulte aplicável à empresa única.

g) A pessoa solicitante deverá declarar, de ser o caso, se exerce actividade em sectores ou âmbitos submetidos a condições específicas de aplicabilidade, exclusão, separação de actividades, distinção de custos ou limites especiais conforme a normativa européia de ajudas de Estado, para os efeitos de verificar o regime de ajuda aplicável e, se é o caso, os limites correspondentes. Em particular, quando a pessoa solicitante exerça actividade no sector da produção agrícola primária, deverá declarar para os efeitos de verificar o regime de ajuda aplicável e, de ser o caso, a eventual aplicação do artigo 18 do Regulamento (UE) nº 651/2014 (RXEC) e/ou do Regulamento (UE) nº 1408/2013 e dos limites que resultem aplicável.

O Igape poderá efectuar as comprovações necessárias sobre as ajudas declaradas (incluída consulta de registros ou bases de dados disponíveis) e, de não poder verificar-se de maneira suficiente, requererá a documentação acreditador que proceda.

O conteúdo destas declarações responsáveis terá a consideração de requisitos para obter a condição de beneficiária, sem prejuízo das comprovações de ofício previstas nestas bases.

Artigo 5. Conceitos subvencionáveis

1. Em função dos critérios definidos neste artigo, estabelecer-se-á o montante subvencionável de cada projecto. Os projectos classificar-se-ão de maneira automática, em função do montante subvencionável resultante trás a revisão de elixibilidade efectuada pelo órgão instrutor, dentro de um dos três tipos de projectos definidos no artigo 1.4.

2. Os conceitos subvencionáveis previstos nesta epígrafe acolherão ao regime e, se é o caso, ao artigo do Regulamento (UE) nº 651/2014 (RXEC) que corresponda pela sua natureza económica, de acordo com o estabelecido no artigo 2 destas bases.

Poder-se-ão subvencionar os seguintes tipos de conceitos:

a) Investimentos materiais e/ou inmateriais novos adquiridos em propriedade (que, para serem subvencionáveis, deverão contar numa conta contável do grupo 2) que sejam necessários para o desenvolvimento do projecto, sempre que a funcionalidade principal do elemento adquirido tenha uma relação directa com os âmbitos de actuação correspondentes à tipoloxía de projecto definida nestas bases.

Terão a consideração de elixibles, em particular, quando fique acreditado na memória e documentação do projecto que a sua finalidade predominante é a digitalização, automatização ou integração de processos de gestão/operação, ou a implantação de interfaces, canais ou soluções digitais de relação comercial e operativa com terceiros, e não a ampliação ou melhora da capacidade produtiva, os seguintes:

1º. Os activos materiais e/ou inmateriais directamente vinculados à implantação da solução do projecto.

2º. Os sensores, equipamentos e sistemas destinados à medição, seguimento e controlo de parâmetros produtivos e ambientais, assim como os elementos necessários para a captação, integração, rastrexabilidade, cálculo e repor-te mediante indicadores verificables (por exemplo, pegadas, consumos, controlo de cumprimento), sempre que fique acreditada a sua implantação e posta em funcionamento.

3º. No caso de aquisição de software, considerar-se-ão investimento inmaterial as actuações relacionadas com a implantação, parametrización, configuração, desenvolvimento, migrações de dados, instalação e posta em marcha, assim como a compra de licenças de carácter não temporário, quando façam parte do investimento do projecto.

Em nenhum caso terão a consideração de subvencionáveis:

1º. Os investimentos em maquinaria, equipamentos ou instalações cuja finalidade principal seja a produção, elaboração, diagnóstico, transformação ou a prestação do serviço principal da actividade, ainda que incorporem componentes digitais ou gerem informação digital.

2º. A aquisição e acondicionamento de imóveis, assim como as despesas de mobiliario, meios de transporte exterior, equipamento de escritório e equipamento TIC básico (tais como ordenadores de escritorio, portátiles, telefones inteligentes, tabletas, impresoras).

Não obstante, excepcionalmente poderá autorizar-se a aquisição de equipamento TIC quando, pela sua especificidade técnica, fique justificado no âmbito de desenvolvimento do projecto e a sua subministração seja imprescindível para a implantação deste, sempre que não constitua equipamento de uso geral (incluindo, por exemplo, terminais industriais HMI, dispositivos móveis industriais (PDA) para operações logísticas ou de produção, leitores de código de barras/QR, impresoras industriais de etiquetas ou equipas equivalentes específicas para a solução implantada). Em nenhum caso se considerará especificidade técnica, por sim só, a mera melhora de prestações, robustez ou capacidade de um equipamento TIC básico de uso geral.

3º. As despesas de manutenção ordinário ou cânone recorrentes associados aos investimentos incluídos no projecto, sem prejuízo do previsto na alínea c) a respeito das licenças temporárias e dos serviços na nuvem ou em modalidade SaaS directamente vinculados à solução do projecto.

b) Serviços de consultoría externa de carácter tecnológico ou organizativo, que para serem subvencionáveis deverão contar numa conta do grupo 6, estar directamente relacionados com a execução do projecto, prestar-se dentro do seu prazo de execução e estar vinculados à sua implantação e posta em marcha.

Poderão considerar-se subvencionáveis, entre outros, serviços de análise e reenxeñaría de processos, configuração e integração funcional de interfaces, canais ou soluções digitais de relação comercial e operativa com terceiros, e serviços técnicos associados à ciberseguridade e às soluções ASG baseadas no dado, incluídas, entre outras, actuações de captação, monitorização, rastrexabilidade e exploração mediante indicadores. Em todo o caso, as colaborações externas deverão produzir resultados verificables, com entregables definidos.

Nos projectos enquadrados na tipoloxía 5ª (Ciberseguridade para a operação digital da empresa), poderão incluir-se dentro desta epígrafe actuações de ciberseguridade directamente vinculadas aos activos, processos, sistemas ou interconexións digitais afectados pelo projecto (ou ao seu âmbito funcional), sempre que derivem numa implantação efectiva das medidas e soluções previstas, com posta em funcionamento real no âmbito do projecto.

Em particular, poderão incluir-se:

1º. Os serviços de diagnóstico e análise de riscos, incluindo avaliações de madurez, inventário de activos e planos de acção priorizados.

2º. Os serviços técnicos de implantação orientados à posta em produção, tais como configuração, integração, validação e arranque inicial, incluindo, se procede, a migração e configuração segura de contornos cloud, despregamento inicial de capacidades de monitorização, detecção e resposta, a gestão de vulnerabilidades e medidas iniciais em contornos OT/SCADA/PLC.

3º. As actuações de verificação técnica, como pentest/hacking ético, análises de vulnerabilidades e revisões de configuração e endurecemento, com a emissão dos relatórios correspondentes.

As colaborações externas subvencionáveis deverão estar directamente vinculadas aos objectivos específicos do projecto e ter carácter pontual, executando-se dentro do prazo de execução.

Não terão a consideração de subvencionáveis:

1º. Os serviços permanentes, periódicos ou recorrentes.

2º. As despesas ordinárias de exploração, tais como assessoria fiscal rutineira, serviços jurídicos jornais, publicidade, manutenção, suporte ou operação, assim como os serviços gerais alheios ao objecto do projecto.

3º. A manutenção ordinária preexistente.

4º. As licenças, subscrições, cânone ou prestações continuadas em modelo de serviço (que se regerão, se é o caso, pela alínea c).

5º. As despesas de formação, capacitação e desenvolvimento de competências digitais.

Também não serão subvencionáveis as colaborações externas em que não se indiquem com claridade o resultado que se deverá obter, os entregables previstos e a integração do trabalho no resultado final do projecto.

A classificação dos custos como investimento (grupo 2) ou consultoría externa (grupo 6) atenderá à sua natureza económica, com independência da denominação comercial; quando se incluam conceitos de diferente natureza, deverá achegar-se desagregação suficiente, e na sua falta o Igape poderá reclasificar e/ou minorar o montante subvencionável, admitindo só as partidas identificables e verificables.

c) Licenças temporárias, subscrições e serviços prestados em modelo de serviço, incluídos os serviços em nuvem ou em modalidade SaaS, que serão subvencionáveis exclusivamente em regime de minimis, sempre que estejam directamente vinculados ao projecto e limitados ao seu prazo de execução.

Estes conceitos terão carácter accesorio ou complementar a respeito de um projecto que inclua investimentos materiais ou inmateriais, ou serviços de consultoría externa, subvencionáveis consonte estas bases, e não poderão constituir por sim sós o objecto da solicitude nem responder a despesas correntes ordinários da entidade beneficiária.

Em nenhum caso estes conceitos poderão financiar o núcleo funcional principal da solução nem responder, de forma predominante, a necessidades ordinárias, recorrentes ou estruturais da entidade beneficiária.

Quando uma mesma actuação inclua prestações correspondentes à implantação inicial da solução e outras de carácter recorrente ou continuado, unicamente se considerarão incluídas nesta alínea as segundas, devendo identificar-se e desagregarse separadamente na oferta, contrato e factura.

Quando a prestação contratada abranja um período superior ao prazo de execução do projecto, só será subvencionável a parte proporcional correspondente a esse prazo, calculada mediante pró rata temporário.

d) Nos projectos coordenados por um hub de inovação digital dos seleccionados ao amparo da Estratégia galega de HID, com um montante subvencionável igual ou superior a 60.000 €, excluídos as despesas de coordinação do hub, será subvencionável, até um máximo de 6.000 €, o serviço de consultoría desenvolto pelo hub em conceito de coordinação, apoio à definição do projecto, apoio na selecção de tecnologias e provedores e seguimento da sua implementación. Adicionalmente, dever-se-á achegar declaração do hub de inovação digital em que conste que não se proporcionou à peme solicitante nenhum outro tipo de serviço ou asesoramento financiado com outros programas de ajuda que concorra com o que se presta ao amparo desta ajuda.

e) Para aqueles projectos nos que o montante conjunto dos conceitos subvencionáveis correspondentes a activo inmaterial, consultoría e soluções tipo SaaS e similares supere os 30.000 €, será subvencionável, até um máximo de 2.000 €, o custo do informe emitido por uma pessoa engenheira colexiada, qualificada no âmbito em que se desenvolva o projecto, independente e sem conflito de interesse. Este relatório deverá achegar-se de acordo com o estabelecido no artigo 17.3.f) e terá a consideração de despesa subvencionável de consultoría externa.

3. As PME beneficiárias de subvenção a investimentos deverão achegar um contributo financeiro a estes, exenta de qualquer tipo de apoio público, de ao menos um 25 % do montante subvencionável, já seja mediante os seus recursos próprios ou mediante financiamento externo exento de qualquer tipo de ajuda pública, o que será objecto de declaração responsável tanto na solicitude inicial como na solicitude de liquidação final.

O disposto no parágrafo anterior não resultará de aplicação a respeito daqueles conceitos que, de acordo com o estabelecido nestas bases, sejam subvencionados exclusivamente em regime de minimis.

4. Os investimentos e despesas subvencionáveis não poderão ter começado antes da apresentação da solicitude de ajuda no Igape. Nenhum dos montantes alegados sobre os que se solicita subvenção poderão ser incorrer com carácter prévio a esta apresentação; de ser assim, o projecto dessa peme seria não subvencionável. Para tal efeito, a pessoa solicitante deverá achegar uma declaração expressa, incluída no formulario electrónico de solicitude de ajuda a que se refere o artigo 7 destas bases. Considera-se que o projecto já foi iniciado quando exista um primeiro compromisso em firme para a execução das obras ou para a aquisição de algum dos elementos integrantes do projecto, percebendo-se por projecto qualquer dos investimentos compreendidos na solicitude da ajuda. Neste sentido, considera-se que existe compromisso em firme no caso da existência de um contrato ou oferta assinado entre as partes, ou da existência de um pedido, para qualquer dos elementos subvencionáveis.

Para estes efeitos, determinados trabalhos preparatórios, como a realização de estudos prévios de viabilidade, não se consideram início dos trabalhos.

5. O período de execução das despesas e investimentos subvencionados denomina-se prazo de execução do projecto e abarcará desde a data de apresentação da solicitude até o remate do prazo estabelecido na resolução de concessão, que não poderá superar a data para a execução dos projectos estabelecida na resolução de convocação.

No caso de despesas recorrentes autorizados (licenças/serviços em nuvem/SaaS em minimis), a despesa elixible limitará à parte proporcional correspondente ao período de execução.

6. Os bens objecto do investimento deverão ser adquiridos pela pessoa beneficiária em propriedade. No caso de aquisição dos bens mediante fórmulas de pagamento adiado, estes também deverão passar a ser de propriedade plena da empresa antes do remate do prazo de execução do projecto, devendo constar neste momento o vencimento e pagamento de todas as quantidades adiadas e efectuados todos os pagamentos por qualquer conceito.

7. Quando o montante dos investimentos ou despesas subvencionáveis superem as quantias estabelecidas na Lei 9/2017, de 8 de novembro, de contratos do sector público para o contrato menor (montante igual ou superior a 15.000 € no momento de publicar estas bases), a pessoa beneficiária deverá solicitar, no mínimo, três ofertas de diferentes provedores com carácter prévio à sua contratação, excepto que pelas suas especiais características não exista no comprado suficiente número de provedores que os subministrem. Neste caso, apresentar-se-á um escrito acreditador desta circunstância assinado por um perito independente.

As três (3) ofertas ou orçamentos de provedores deverão reunir, no mínimo, os seguintes requisitos:

a) Comparabilidade: deverão referir-se à mesma tipoloxía de elemento objecto de investimento, com prestações similares e conter conceitos análogos e comparables e com o detalhe suficiente para a sua comparação.

b) Não vinculação: os provedores das três ofertas não poderão ser vinculados entre sim nem com a empresa solicitante. Para estes efeitos, percebe-se que existe vinculação quando se dêem as circunstâncias previstas no artigo 27.7 da Lei 9/2007 e o artigo 43.2 do Decreto 11/2009 que desenvolve a citada lei; além disso, tomar-se-á em consideração a definição de empresas associadas ou de empresas vinculadas estabelecida nos pontos 2 e 3 respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014 (RXEC).

c) Identificação da pessoa ofertante e da pessoa destinataria: deverão conter a razão social, o domicílio e o número ou código de identificação fiscal. Excepcionalmente, poderão admitir-se ofertas ou orçamentos em que se omita algum dos elementos identificativo da pessoa emissora ou da pessoa destinataria quando, ao critério dos serviços técnicos do Igape, se considere que estão clara e inequivocamente identificados a pessoa ofertante e a pessoa destinataria.

d) Data: todas as ofertas deverão mostrar uma data de emissão.

Não serão admissíveis as ofertas emitidas por provedores que não tenham a capacidade para a subministração do bem ou serviço ou que pareçam de compracencia (conteúdo e formato idênticos ou extremadamente similares entre ofertas, erros idênticos ou aparência não habitual, entre outros). Para estes efeitos, poderão considerar-se indícios de falta de capacidade, entre outros, a ausência de actividade relacionada com o objecto da oferta, a existência de incidências registrais relevantes ou a desproporção manifesta e não justificada entre a dimensão do provedor e o alcance ou montante do encargo.

Com carácter geral, para cada elemento será subvencionável o montante correspondente à oferta de menor preço dentre as comparables. Excepcionalmente, quando a pessoa solicitante não escolha a oferta de menor preço, considerar-se-á subvencionável o montante da oferta eleita, depois de motivação sucinta de que se trata da oferta economicamente mais vantaxosa trás a valoração de diferentes critérios técnicos adicionais ao preço.

8. O investimento terá que incluir-se no activo da empresa e manter no centro de trabalho na Galiza durante os três (3) anos seguintes ao remate do prazo de execução do projecto. O investimento subvencionado poderá ser substituído no caso de obsolescencia, sempre e quando a actividade económica da pessoa beneficiária se mantenha na Galiza durante este período. Neste caso, deverá ficar constância contável e no inventário da empresa da substituição efectuada.

9. No caso de investimento em activos intanxibles, para serem considerados subvencionáveis, deverão cumprir, ademais, todas estas condições: 1) empregar-se-ão exclusivamente no estabelecimento beneficiário da ajuda; 2) considerar-se-ão activos amortizables; 3) adquirir-se-ão em condições de mercado a terceiros não relacionados com o comprador; 4) fazer parte dos activos da empresa beneficiária e permanecer vinculados com o projecto para o que se concede a ajuda durante ao menos três (3) anos. Este aspecto acreditará com a declaração expressa da pessoa beneficiária no formulario de solicitude de liquidação final.

10. Com carácter geral, os provedores não poderão estar associados nem vinculados com a pessoa solicitante ou com os seus órgãos directivos ou administrador, percebendo-se que existe vinculação se se dão as circunstâncias previstas no artigo 27.7 da Lei 9/2007 e o artigo 43.2 do Decreto 11/2009 que desenvolve a citada lei; além disso, para a determinação da vinculação, tomar-se-á em consideração a definição de empresas associadas ou de empresas vinculadas estabelecida nos pontos 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014 (RXEC).

11. Os bens e serviços subvencionados deverão ser adquiridos a terceiros e em nenhum caso o montante de aquisição dos investimentos ou as despesas subvencionáveis poderão ser superiores ao valor de mercado.

12. Não será subvencionável o imposto sobre o valor acrescentado (IVE), assim como os impostos de natureza similar que sejam recuperables conforme a normativa nacional.

13. Quando a pessoa beneficiária da subvenção seja uma empresa, as despesas subvencionáveis em que incorrer nas suas operações comerciais deverão ter sido abonados nos prazos de pagamento previstos na normativa sectorial que lhe seja de aplicação ou, na sua falta, nos estabelecidos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, e as suas modificações posteriores.

14. Todo investimento inicial relacionado com a mesma actividade ou uma similar empreendida pela mesma pessoa beneficiária (a nível de grupo) num prazo de três (3) anos contado a partir da data de início dos trabalhos noutro investimento que recebe ajuda na mesma região considerar-se-á parte de um projecto de investimento único.

15. Para ser considerados elixibles os custos subvencionáveis ao amparo do artigo 17.2.a) do Regulamento (UE) nº 651/2014 (RXEC), os investimentos deverão consistir num investimento em activos relacionados com a criação de um novo estabelecimento, a ampliação de um estabelecimento existente, a diversificação da produção de um estabelecimento em produtos ou serviços que anteriormente não se produziam ou não se prestavam nele, numa transformação fundamental do processo global de produção do produto ou produtos ou da prestação global do serviço ou serviços afectados pelo investimento no estabelecimento.

Artigo 6. Quantia da ajuda e critérios de avaliação e selecção de projectos

1. A intensidade da ajuda aplicar-se-á aos diferentes conceitos subvencionáveis em função da sua natureza e do regime de ajuda que lhes resulte aplicável conforme estas bases:

a) Os investimentos materiais e inmateriais subvencionáveis acolhidos ao artigo 14 do Regulamento (UE) nº 651/2014 (RXEC) subvencionaranse com uma intensidade do 35 % para as pequenas empresas e do 25 % para as medianas empresas.

b) Os investimentos materiais e inmateriais subvencionáveis acolhidos ao artigo 17 do Regulamento (UE) nº 651/2014 (RXEC) subvencionaranse com uma intensidade do 20 % para as pequenas empresas e do 10 % para as medianas empresas.

c) As despesas em serviços de consultoría externa subvencionáveis acolhidos ao artigo 18 do Regulamento (UE) nº 651/2014 (RXEC) subvencionaranse com uma intensidade do 50 % para pequenas e médias empresas. As despesas do hub de inovação digital previstos no artigo 5.2.d), de existir, terão a consideração de colaborações externas.

d) As despesas em licenças temporárias, subscrições e serviços em nuvem ou em modalidade SaaS que resultem subvencionáveis em regime de minimis, nos termos previstos no artigo 5.2.c), terão a consideração de serviços e serão subvencionáveis com uma intensidade do 50 %, aplicando-se a pró rata temporário que corresponda quando a prestação compreenda um período superior ao prazo de execução do projecto.

2. Os critérios de valoração que servirão de base para a determinação da prelación das solicitudes e a preferência na concessão da subvenção e dentro de cada tipo de projecto serão os seguintes:

1º. Qualidade técnica do projecto (até 65 pontos), que se avaliará conforme os seguintes parâmetros:

i. Contexto e objectivos do projecto (até 15 pontos): valorar-se-á a identificação da situação de partida ou necessidade que justifica o projecto e a definição dos seus objectivos.

ii. Alcance e adequação da solução (até 20 pontos): valorar-se-á a definição das actuações, o alcance funcional da solução, os entregables previstos e a sua adequação à realidade da empresa.

iii. Implantação do projecto (até 15 pontos): valorar-se-á a coerência interna do projecto, a organização e planeamento do trabalho, a adequação do prazo previsto e a viabilidade técnica e funcional da sua implantação.

iv. Melhoras e resultados do projecto (até 10 pontos): valorar-se-á a identificação das melhoras esperadas, a existência de resultados, indicadores ou evidências que permitam verificar a implantação e os resultados do projecto.

v. Projectos que sejam coordenados por um hub de inovação digital dos seleccionados ao amparo da Estratégia galega de HID e com montante subvencionável igual ou superior a 60.000 €, excluído a despesa de coordinação do hub: (5 pontos). Este critério terá carácter fechado e aplicar-se-á exclusivamente em função dos dados acreditados no expediente.

2º. Adequação económica e capacidade de execução (até 15 pontos):

i. Definição económica do projecto (até 8 pontos): valorar-se-á a identificação e desagregação das partidas e a sua rastrexabilidade com as actuações do projecto.

ii. Capacidade dos provedores (até 4 pontos): valorar-se-á a acreditação suficiente da capacidade ou actividade dos provedores seleccionados em relação com as actuações que se lhes contratem.

iii. Capacidade da pessoa solicitante para executar o projecto (até 3 pontos): valorar-se-á a adequação da sua estrutura, médios e dimensão ao investimento proposto e ao alcance do projecto.

3º. Pertença do projecto a um sector industrial estratégico declarado pelo Conselho da Xunta da Galiza: 15 pontos. Outorgar-se-ão 15 pontos quando conste acreditado que o projecto apresenta um encaixe material suficiente num ou vários dos seguintes sectores industriais estratégicos declarados pelo Conselho da Xunta da Galiza: construção naval, automoção, indústria das TIC, metalmecánico, florestal-madeira, logística industrial, indústria da alimentação, têxtil e confecção e indústria da construção. No resto dos casos, a pontuação será 0 pontos.

4º. Projecto em câmara municipal emprendedor: 5 pontos que se outorgarão aos projectos que se pretendam implantar ou desenvolver em câmaras municipais que contem com a condição de câmara municipal emprendedor.

A valoração realizar-se-á exclusivamente sobre a documentação apresentada com a solicitude e a documentação admissível conforme estas bases, sem asignação de pontos por inferencia ou intuição. Além disso, os critérios de carácter automático ou fechado aplicar-se-ão exclusivamente conforme os dados acreditados no expediente, sem margem valorativa adicional.

Em caso de coincidir a pontuação de várias solicitudes, utilizar-se-á como critério de desempate o de maior pontuação sucessivamente nos critérios 1º, 2º, 3º e 4º por essa ordem. Se ainda assim seguisse existindo empate, com o fim de promover a incorporação do princípio transversal de igualdade enunciado no art. 9 do Regulamento (UE) nº 2021/1060 (RDC), decidir-se-á a favor do projecto de empresas que tenham implantado um plano de igualdade, identificado no formulario electrónico de solicitude pelo seu localizador no Registro de convénios e acordos colectivos de trabalho, de acordo com o estabelecido no artigo 11 do Real Decreto 901/2020, de 13 de outubro, pelo que se regulam os planos de igualdade e o seu registro. Em caso que persista o empate, em último termo, terá preferência a solicitude que tenha o número de expediente mais baixo.

Os projectos deverão atingir ao menos 40 pontos para poder optar à concessão da ajuda em regime de concorrência competitiva.

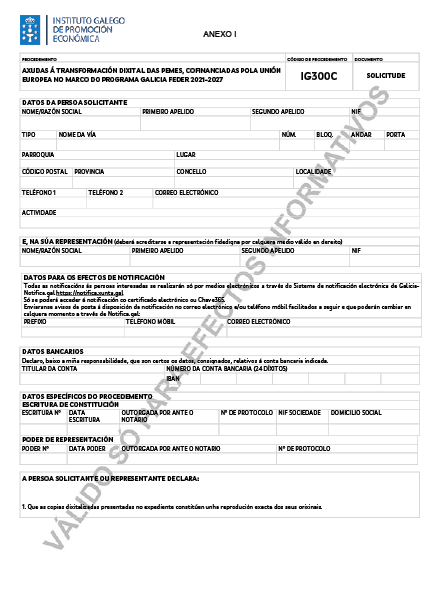

Artigo 7. Forma e lugar de apresentação das solicitudes

1. Para apresentar a solicitude, a pessoa solicitante deverá cobrir previamente um formulario electrónico descritivo das circunstâncias da pessoa solicitante e do projecto para o que solicita a subvenção, através da aplicação estabelecida no endereço da internet https://spiga-sede.igape.és. Deverá cobrir necessariamente todos os campos estabelecidos como obrigatórios.

2. Cada peme poderá apresentar um máximo de duas solicitudes ao amparo desta convocação. Quando um projecto inclua actuações encadrables em várias tipoloxías, a pessoa solicitante deverá classificá-lo na tipoloxía principal, sem prejuízo da reclasificación de ofício pelo Igape.

3. Nas solicitudes de ajuda a pessoa solicitante realizará as seguintes declarações, que estarão incluídas no supracitado formulario electrónico:

a) Que assumirá a aplicação de medidas antifraude eficazes e proporcionadas no seu âmbito de gestão, assim como a obrigação de comunicar ao órgão administrador os casos de suspeita de fraude através do Serviço Nacional de Coordinação Antifraude (SNCA).

b) Que cumprirá a normativa comunitária, estatal e autonómica de aplicação, em particular, a normativa em matéria de subvenções, assim como a normativa vigente sobre acessibilidade de pessoas com deficiência, ambiental e de igualdade.

c) Que não pode ser considerada uma empresa em crise conforme o disposto no artigo 2.18 do Regulamento (UE) nº 651/2014 (RXEC).

d) Que, no suposto de que a solicitude inclua conceitos subvencionáveis em regime de minimis, cumpre as condições e exclusões que estabeleça o regulamento de minimis aplicável. Esta declaração realizar-se-á sem prejuízo das comprovações que correspondem ao órgão concedente, com carácter prévio à concessão da ajuda, para verificar que não se superam os limites máximos de minimis aplicável à empresa única.

e) Que o projecto inclui investimentos materiais e/ou inmateriais novos adquiridos em propriedade, ou serviços de consultoría externa directamente vinculados à sua execução, nos termos previstos no artigo 5 destas bases.

f) Que tem capacidade administrativa, financeira e operativa para cumprir os objectivos do projecto para o que se solicita a ajuda e garantir a sustentabilidade financeira do projecto. O Igape realizará as comprovações necessárias para verificar que as pessoas beneficiárias dispõem dos recursos e mecanismos financeiros necessários para cobrir os custos de funcionamento e manutenção dos investimentos e para garantir a sua sustentabilidade financeira.

g) Que cumpre com os critérios de definição de peme, segundo a definição estabelecida pela Comissão Europeia no Regulamento (UE) nº 651/2014 (RXEC), pelo que se declaram determinadas categorias de ajuda compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado.

O Igape realizará as comprovações documentários necessárias para garantir que as empresas para as que se propõe a concessão da ajuda têm a condição de peme.

h) Que, no caso de pessoas jurídicas sujeitas ao Registro Mercantil, tem depositadas as contas anuais do último exercício fechado com obrigação de depósito e com o prazo legal vencido (incluído, se é o caso, o relatório de auditoria), excepto empresas de nova criação.

i) Que não iniciou os investimentos e que não existe acordo irrevogable para realizar o projecto.

j) Que manterá um sistema contabilístico separada ou um código contável ajeitado em relação com todas as transacções relacionadas com os investimentos subvencionados, sem prejuízo das normas gerais da contabilidade, que permita seguir uma pista de auditoria sobre os investimentos financiados com fundos Feder.

k) Que conservará os livros contável, registros dilixenciados e demais documentos devidamente auditar nos termos exixir pela legislação mercantil e sectorial aplicável à pessoa beneficiária em cada caso, assim como a documentação justificativo da realização e aboação das despesas e investimentos subvencionáveis durante um prazo de cinco (5) anos a partir de 31 de dezembro do ano em que o Igape efectue o último pagamento à pessoa beneficiária.

l) Que terá uma permanência mínima ininterrompida na actividade e manterá as infra-estruturas e equipamentos subvencionados destinados ao fim concreto para o qual se concedeu a subvenção durante o período de três (3) anos segundo o estabelecido no artigo 5.8 das bases reguladoras, quando a ajuda afecte investimentos incorporados ao activo.

m) Que tem implantado um plano de igualdade, identificando o código do localizador no registro de convénios e acordos colectivos, de ser o caso.

n) Que achegará um contributo financeiro aos investimentos, exenta de qualquer tipo de apoio público, de ao menos um 25 % dos custos, bem seja mediante os seus recursos próprios ou mediante financiamento externo, quando a ajuda se conceda ao amparo do Regulamento (UE) nº 651/2014 (RXEC).

o) Que os provedores não estão associados nem vinculados com a pessoa solicitante ou com os seus órgãos directivos ou administrador, percebendo-se que existe vinculação quando se dêem as circunstâncias previstas no artigo 27.7 da Lei 9/2007 e o artigo 43.2 do Decreto 11/2009 que desenvolve a citada lei; além disso, tomar-se-á em consideração a definição de empresas associadas ou de empresas vinculadas estabelecida nos apartados 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014 (RXEC).

p) Que cumpre o princípio de não causar prejuízo significativo ao meio ambiente (princípio Do no significant harm– DNSH), estabelecido no artigo 9.4 do Regulamento (UE) nº 2021/1060 (RDC), isto é, que as actuações promovidas não causem prejuízos significativos em alguns dos seis (6) objectivos meio ambientais recolhidos no artigo 17 do Regulamento (UE) nº 2020/852, segundo o anexo III das bases reguladoras.

q) Que não está sujeita a uma ordem de recuperação de ajudas em consequência de uma decisão da Comissão Europeia que declarasse a ajuda ilegal e incompatível com o comprado interior.

r) Declaração das ajudas solicitadas ou concedidas para a mesma actuação.

s) Que cumpre os prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, para subvenções de montante superior a 30.000 euros, quando as pessoas solicitantes sejam unicamente sujeitos incluídos no âmbito de aplicação da dita Lei 3/2004.

t) Que não se relocalizou, nos termos do artigo 2, ponto 61) bis, do Regulamento (UE) nº 651/2014 (RXEC) no estabelecimento em que terá lugar o investimento inicial para o que se solicita a ajuda nos dois (2) anos anteriores à solicitude de ajuda, e que se compromete a não fazer durante um período de dois (2) anos desde que se complete o investimento inicial para o que se solicita a ajuda.

u) Que, para os efeitos do pagamento antecipado da subvenção, não concorre nenhuma das circunstâncias que, conforme a normativa de subvenções da Galiza, impedem a realização de pagamentos antecipados e compromete-se a comunicar imediatamente qualquer variação posterior que afecte essa situação.

4. A solicitude apresentar-se-á obrigatoriamente por meios electrónicos através do formulario normalizado (anexo I) que se obterá de modo obrigatório na aplicação informática https://spiga-sede.igape.és, também acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal

De conformidade com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas (em diante, Lei 39/2015), se alguma das pessoas interessadas apresenta a sua solicitude presencialmente, requerer-se-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação da solicitude aquela em que fosse realizada a emenda.

5. Para poder apresentar a solicitude por meios electrónicos, as pessoas solicitantes deverão reunir os seguintes requisitos:

a) As solicitudes subscrever-se-ão directamente pelas pessoas interessadas ou por pessoa que acredite a sua representação por qualquer meio válido em direito.

b) Ter em vigor um certificado digital dos validar pela plataforma @firma da Administração Geral do Estado (http://administracionelectronica.gob.és/PAe/afirma Anexo-PSC).

Uma vez assinado o formulario de solicitude, mediante certificação digital da pessoa presentadora, e transferido este ao Igape, procederá à anotação de uma entrada no Registro Electrónico da Xunta de Galicia.

No momento da apresentação o registro expedirá, empregando as características da aplicação telemático, um recebo em que ficará constância do feito da apresentação.

As pessoas solicitantes poderão obter em todo momento um comprovativo da apresentação no escritório virtual do Igape (https://spiga-sede.igape.és).

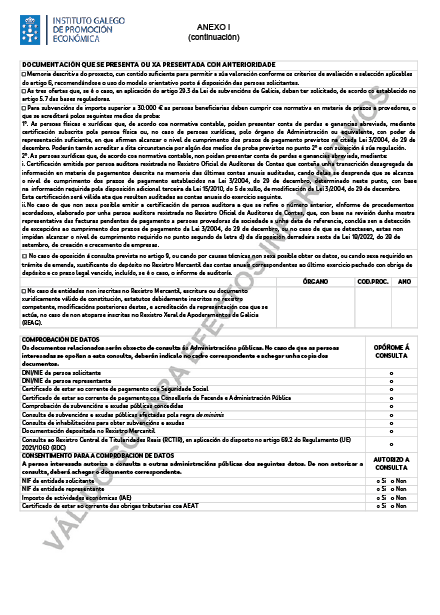

Artigo 8. Documentação complementar

1. As pessoas interessadas deverão achegar com a solicitude a seguinte documentação:

a) Memória descritiva do projecto, com um conteúdo suficiente para permitir a sua valoração conforme os critérios de avaliação e selecção aplicável do artigo 6, recomendando-se o uso do modelo orientativo posto à disposição das pessoas solicitantes.

b) As três ofertas que, se é o caso, em aplicação do artigo 29.3 da Lei 9/2007, devam ter solicitado, de acordo com o estabelecido no artigo 5.7 destas bases reguladoras.

c) No caso de entidades não inscritas no Registro Mercantil, escrita ou documento juridicamente válido de constituição, estatutos devidamente inscritos no registro competente, modificações posteriores destes, e acreditação da representação com a que se actua, no caso de não encontrar-se inscritas no Registro Geral de Empoderaento da Galiza (REAG).

d) Para subvenções de montante superior a 30.000 € as pessoas beneficiárias devem cumprir com a normativa em matéria de prazos a provedores, o que se acreditará pelos seguintes meios de prova:

1º. As pessoas físicas e jurídicas que, de acordo com a normativa contável possam apresentar conta de perdas e ganhos abreviada, mediante certificação subscrita pela pessoa física ou, no caso de pessoas jurídicas, pelo órgão de administração ou equivalente, com poder de representação suficiente, em que afirmem alcançar o nível de cumprimento dos prazos de pagamento previstos na citada Lei 3/2004, de 29 de dezembro. Poderão também acreditar a dita circunstância por algum dos médios de prova previstos no ponto 2º e com sujeição à sua regulação.

2º. As pessoas jurídicas que, de acordo com a normativa contável, não possam apresentar conta de perdas e ganhos abreviada, mediante:

i. Certificação emitida por pessoa auditor registada no Registro Oficial de Auditor de Contas que contenha uma transcrição desagregada da informação em matéria de pagamentos descrita na memória das últimas contas anuais auditar, quando delas se desprenda que se alcança o nível de cumprimento dos prazos de pagamento estabelecidos na Lei 3/2004, de 29 de dezembro, determinado nesta epígrafe, com base na informação requerida pela disposição adicional terceira da Lei 15/2010, de 5 de julho, de modificação da Lei 3/2004, de 29 de dezembro.

Esta certificação será válida até que resultem auditar as contas anuais do exercício seguinte.

ii. Em caso que não seja possível emitir a certificação de pessoa auditor a que se refere o número anterior, «Relatório de procedimentos acordados elaborado por uma pessoa auditor registada no Registro Oficial de Auditor de Contas, que, com base na revisão de uma amostra representativa das facturas pendentes de pagamento a pessoas provedoras da sociedade a uma data de referência, conclua sem a detecção de excepções ao cumprimento dos prazos de pagamento da Lei 3/2004, de 29 de dezembro, ou, em caso que se detectassem, estas não impeça alcançar o nível de cumprimento requerido no ponto segundo da letra d) da disposição derradeiro sexta da Lei 18/2022, de 28 de setembro, de criação e crescimento de empresas.

e) No caso de oposição à consulta prevista no artigo 9, ou quando por causas técnicas não seja possível obter os dados, ou quando seja requerido em trâmite de emenda, comprovativo do depósito no Registro Mercantil das contas anuais correspondentes ao último exercício fechado com obrigação de depósito e com o prazo legal vencido, incluído, se é o caso, o relatório de auditoria.

De conformidade com o artigo 28.3 da Lei 39/2015, não será necessário achegar os documentos que já fossem apresentados anteriormente pela pessoa interessada ante qualquer Administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os ditos documentos, que serão solicitados electronicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se puderam obter os citados documentos, poderá solicitar-se novamente à pessoa interessada a sua achega.

2. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta a documentação complementar presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação aquela em que fosse realizada a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar de maneira motivada o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

Artigo 9. Comprovação de dados