O Consello de Dirección do Instituto Galego de Promoción Económica (en diante, Igape), na súa reunión do día 2 de decembro de 2024, acordou por unanimidade dos membros asistentes aprobar as bases reguladoras IA360, axudas para o desenvolvemento tecnolóxico e a innovación mediante o uso da Intelixencia artificial, no marco do Plan de Recuperación, Transformación e Resiliencia, financiado pola Unión Europea-NextGenerationEU, e facultou á persoa titular da Dirección Xeral para a súa convocatoria, a aprobación dos créditos e a publicación no Diario Oficial de Galicia.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Publicar as bases reguladoras IA360, das axudas do Igape para o desenvolvemento tecnolóxico e a innovación mediante o uso da Intelixencia artificial, no marco do Plan de Recuperación, Transformación e Resiliencia, financiado pola Unión Europea-NextGenerationEU, e convocar para o ano 2025 as ditas axudas en réxime de concorrencia non competitiva (código de procedemento IG408M).

Segundo. O prazo de presentación de solicitudes de axuda comezará a computarse 5 días hábiles a partir do día seguinte ao da publicación desta resolución no Diario Oficial de Galicia ás 9.00 horas e rematará ás 14:00 horas do 30 de abril de 2025 para a liña A e do 31 de outubro de 2025 para as liñas B e C, agás que antes desas datas se produza o esgotamento do crédito.

Terceiro. Créditos

Os créditos dispoñibles para concesións nesta convocatoria abonaranse con cargo á seguinte aplicación orzamentaria e polos seguintes importes e distribución plurianual:

|

Partida orzamentaria |

Liñas de axuda |

Ano 2025 |

Ano 2026 |

Total |

|

09.A1.561A.7700 |

A. Desenvolvemento de tecnoloxía para a mellora da actividade económica e industrial e para a comercialización de novos produtos e servizos baseados en Intelixencia artificial |

4.950.000,00 € |

550.000,00 € |

5.500.000,00 € |

|

B. Proxectos implantación e aplicación de servizos e/o solucións comerciais baseadas en Intelixencia artificial para mellorar a competitividade das empresas de Galicia, e proxectos no marco da xestión estratéxica do dato para acelerar a adopción de solucións baseadas en Intelixencia artificial. |

3.150.000,00 € |

350.000,00 € |

3.500.000,00 € |

|

|

C. Proxectos de formación en Intelixencia artificial en empresas de Galicia, para mellorar a súa capacitación, competitividade e integración da Intelixencia artificial nas súas cadeas de valor. |

1.151.250,30 € |

127.916,70 € |

1.279.167,00 € |

|

|

Total: |

9.251.250,30 € |

1.027.916,70 € |

10.279.167,00 € |

|

Unha vez finalizado o prazo de presentación de solicitudes, no caso de esgotamento do crédito dunha das liñas, poderá incrementarse co remanente das outras, se o houbese, mediante resolución da persoa titular da Dirección Xeral do Igape.

Ademais, a persoa titular da Dirección Xeral do Igape poderá ampliar os créditos, logo da declaración da súa dispoñibilidade, como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009, mediante resolución publicada para o seu efecto.

Cuarto. Prazos de duración do procedemento, de execución do proxecto e para solicitar o cobramento:

O prazo máximo para resolver e notificar a resolución será de tres meses desde a presentación da solicitude de axuda no Igape e, transcorrido este, poderase entender desestimada por silencio administrativo a solicitude de concesión da axuda.

Os prazos de execución e xustificación das actuacións serán:

|

Anualidade |

Prazo execución |

Prazo xustificación |

|

|

Desde |

Ata |

Ata |

|

|

2025 |

Data solicitude |

31 de outubro de 2025 |

1 de decembro de 2025 |

|

2026 |

1 de novembro de 2025 |

9 de xaneiro de 2026 |

30 de xaneiro de 2026 |

No caso de solicitudes nos que non se aplique o efecto incentivador, o prazo de inicio da execución poderá ser anterior a data de solicitude segundo o descrito nas propias bases.

Quinto. De conformidade co previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, do 17 de novembro, xeneral de subvencións, transmitiranse á Base de datos nacional de subvencións a información requirida por esta, o texto da convocatoria para a súa publicación na citada base e o seu extracto no Diario Oficial de Galicia. A cesión de datos de carácter persoal que se lle debe efectuar á Intervención Xeral da Administración do Estado, para os efectos de publicar as subvencións concedidas na Base de datos nacional de subvencións, non requirirá o consentimento da persoa beneficiaria.

Sexto. Os requisitos das letras c), e), f), h), i), k), m) e n) do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Lei 9/2007), indícanse nas bases anexas desta resolución.

Santiago de Compostela, 13 de xaneiro de 2025

Covadonga Toca Carús

Directora xeral do Instituto Galego de Promoción Económica

Bases reguladoras IA360, axudas do Igape para o desenvolvemento tecnolóxico e a innovación mediante o uso da Intelixencia artificial, no marco do Plan de Recuperación, Transformación e Resiliencia, financiado pola Unión Europea-NextGenerationEU

O Igape, no cumprimento das súas funcións, desempeña un rol fundamental no desenvolvemento de programas e iniciativas que contribúan a alcanzar os obxectivos económicos estratéxicos da Comunidade galega.

O Consello Europeo aprobou o 21 de xullo de 2020 a creación do programa NextGenerationEU, como instrumento de estímulo económico en resposta á crise causada polo coronavirus.

O 10 de novembro de 2020, o Parlamento Europeo e o Consello alcanzaron o acordo sobre o paquete de medidas que inclúe os fondos de NextGenerationEU e o Marco financeiro plurianual 2021-2027, e creouse o Mecanismo europeo de recuperación e resiliencia, como instrumento de apoio aos Estados membros a través de transferencias directas e préstamos para incrementar os investimentos públicos e acometer reformas para paliar os danos producidos pola COVID-19.

O Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021, polo que se establece o Mecanismo de recuperación e resiliencia, sinala que os Estados membros elaborarán plans de recuperación e resiliencia nacionais para acollerse ao mesmo e alcanzar os obxectivos establecidos, e serán presentados formalmente polos Estados como moi tarde o 30 de abril.

A Resolución do 29 de abril de 2021, da Subsecretaría do Ministerio de Asuntos Económicos e Transformación Dixital, deu publicidade ao Acordo do Consello de Ministros, do 27 de abril de 2021, polo que se aproba o Plan de recuperación, transformación e resiliencia (PRTR), que define as estratexias para seguir no desenvolvemento dos fondos europeos de recuperación. As medidas que recolle o Plan cumpren cos seis alicerces establecidos polo Regulamento da UE e articúlanse ao redor de catro eixos principais (a transición ecolóxica, a transformación dixital, a cohesión social e territorial e a igualdade de xénero). Estes catro eixos de traballo desenvólvense a través de dez políticas panca, que integran á súa vez trinta compoñentes ou liñas de acción, para contribuír a alcanzar os obxectivos xerais do plan.

A presente resolución establécese no marco da iniciativa RETECH (Redes Territoriais de Especialización Tecnolóxica), impulsada en agosto de 2022 polo Ministerio de Asuntos Económicos e Transformación Dixital, no marco do PRTR, con financiamento de Fondos Europeos NextGenerationEU. O seu obxectivo principal é articular proxectos rexionais orientados á transformación e especialización dixital, asegurando a coordinación, a colaboración e a complementariedade. RETECH alíñase con dous dos principais obxectivos específicos da axenda España Dixital, como son liderar o cambio disruptivo de maneira inclusiva e sostible, así como focalizar os esforzos de dixitalización en sectores económicos prioritarios e con elevada capacidade de crecemento.

Mediante acordo do Consello de Ministros do 28 de marzo de 2023 autorizouse a repartición de 258,8 millóns de euros de fondos NextGeneration para a posta en marcha de trece proxectos emblemáticos de transformación dixital da iniciativa RETECH, aos que se engadirán 87 millóns de euros procedentes das Comunidades Autónomas. Posteriormente, o pleno da Conferencia Sectorial para a Transformación Dixital, na súa reunión do 30 de marzo de 2023, aprobou a distribución dos créditos correspondentes ao exercicio económico 2023 destinados a financiar actuacións da iniciativa RETECH, dentro do Plan de Recuperación, Transformación e Resiliencia.

Mediante resolución de Secretaría de Estado de Dixitalización e Intelixencia artificial, do 13 de xuño de 2023, autorizouse a achega dineraria ás Comunidades Autónomas participantes, para a execución dos proxectos enmarcados no Programa de Redes Territoriais de Especialización Tecnolóxica.

A Comunidade Autónoma de Galicia, xunto á Comunidade de Madrid e ao País Vasco, participa no proxecto emblemático «Optimización das cadeas de valor en sectores estratéxicos da economía para a mellora da produtividade e da calidade de vida a través da aplicación da Intelixencia artificial desde unha visión humanista, ética e ambiental» («Cadea de Valor en Intelixencia artificial») da iniciativa RETECH.

O obxectivo esencial do proxecto «Cadea de Valor en Intelixencia artificial» é impulsar o desenvolvemento e a adopción da tecnoloxía do dato e a Intelixencia artificial, en diante IA, no tecido empresarial industrial, como medio para favorecer a súa sustentabilidade, crecemento e rendibilidade. Para lograr o devandito obxectivo deseñouse o presente programa de subvencións, que se atopa enmarcado no eixo de acción «Integración da IA nas cadeas de valor» do Compoñente 16 «Estratexia Nacional de Intelixencia Artificial».

A estas bases reguladoras aplícaselles o principio de «non causar un prexuízo significativo» (DNSH, polas súas siglas en inglés), é dicir, que ningunha das actuacións promovidas nestas bases incide negativamente en ningún dos seis obxectivos ambientais recollidos no artigo 17 do Regulamento (UE) 2020/852: mitigación do cambio climático, adaptación ao cambio climático, uso sostible e protección dos recursos hídricos e mariños, transición cara a unha economía circular, prevención e control da contaminación e protección e recuperación da biodiversidade e dos ecosistemas.

Será de obrigatoria aplicación a estas bases reguladoras o Plan específico de prevención de riscos de xestión e medidas antifraude do ente Instituto Galego de Promoción Económica: https://ficheiros-web.xunta.gal/transparencia/plans/antifraude/economia-industria/plan-antifraude-igape-2024.pdf

En aplicación do disposto na Lei 18/2022, de creación e crecemento de empresas, que modifica o artigo 13 da Lei 38/2003, xeral de subvencións, nestas bases incorpórase a obriga para as empresas de cumprir os prazos de pagamento previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, para poder ser beneficiarias de subvencións de importe superior a 30.000 euros.

A RIS3 Galicia 2021-2027 establece tres prioridades de especialización definidas a partir dos tres grandes retos da RIS3 14-20; en particular, o Reto 2 «Modelo industrial baseado na competitividade e no coñecemento», ten como obxectivo aumentar a intensidade tecnolóxica da estrutura industrial de Galicia, a través da hibridación e as tecnoloxías facilitadoras esenciais, e a Prioridade 2 «Apoio á tecnificación e dixitalización (desenvolvemento e/ou incorporación de tecnoloxías) busca impulsar o modelo industrial galego e a xestión e prestación de servizos sanitarios e sociais de calidade, como panca para a transformación resiliente de Galicia». Así mesmo, a RIS3 Galicia 2021-2027 identifica cinco obxectivos estratéxicos, entre os que cómpre salientar o Obxectivo estratéxico 2 «Lograr un equilibrio no enfoque dual existente entre o nivel de excelencia esixido para a investigación e a aplicabilidade requirida pola innovación empresarial próxima ás necesidades do mercado». Co obxecto de alcanzar este obxectivo estratéxico articúlase o programa 2 INNOVA E EMPRENDE, que busca incrementar o número de empresas innovadoras e facilitar que as máis pequenas incorporen a innovación nas diferentes etapas do seu proceso produtivo partindo, tanto de proxectos individuais e/ou en colaboración, como de innovacións derivadas da investigación en TRLs próximos a mercado. En particular esta convocatoria encaixa na liña de actuación L2.1. «Itinerario da I+D e a innovación na empresa» do Plan Galego de Investigación e Innovación 2022-2024.

Ademais, tamén dan resposta ao Plan estratéxico de Galicia 22-30 no Eixo 3: Competitividade e crecemento e plan de actuación PA 03: Impulsar o crecemento e competitividade das pemes, a transición industrial e o emprendemento. OE 02: Incrementar a competitividade das empresas galegas a través da innovación e o desenvolvemento tecnolóxico, apoiar o desenvolvemento de polos de desenvolvemento baseados nas tic e das habilidades STEM en tódalas fases do proceso educativo, e a competitividade do sector produtivo apostando por produtos de alto valor engadido diferenciados en base ao compoñente tecnolóxico, a calidade e o deseño. OO99. Outras actuacións que contribúen ao obxectivo específico.

As axudas reguladas nestas bases outorgaranse en réxime de concorrencia non competitiva, ao amparo do disposto no artigo 19.2 da Lei 9/2007, xustificándose a súa excepcionalidade polo especial interese en fomentar proxectos que faciliten a transformación dixital da industria en Galicia.

Disposicións comúns.

Artigo 1. Obxecto

O obxecto destas bases é apoiar ás pemes e grandes empresas de Galicia no desenvolvemento tecnolóxico e a innovación a través do uso da Intelixencia Artificial, subvencionando as seguintes tipoloxías de proxectos clasificados en:

Liña A: Desenvolvemento de tecnoloxía para a mellora da actividade económica e industrial e para a comercialización de novos produtos e servizos baseados en Intelixencia artificial.

Liña B: Proxectos de implantación e aplicación de servizos e/o solucións comerciais baseadas en Intelixencia Artificial para mellorar a competitividade das empresas de Galicia, e proxectos no marco da xestión estratéxica do dato para acelerar a adopción de solucións baseadas en Intelixencia Artificial.

Liña C: Proxectos de formación en Intelixencia Artificial en empresas de Galicia, para mellorar a súa capacitación, competitividade e integración da Intelixencia Artificial nas súas cadeas de valor.

Artigo 2. Procedemento e réxime de aplicación

1. O procedemento de concesión destas subvencións tramitarase en toda as liñas en réxime de concorrencia non competitiva.

2. As solicitudes, en todo caso, resolveranse atendendo á súa prelación temporal ata o esgotamento do crédito, do cal se dará a correspondente publicidade.

Para os efectos da determinación da prelación temporal, a data para ter en conta será a data e hora de presentación da solicitude. No caso de presentación de achegas ou de que a solicitude requira emenda, terase en conta a data e hora en que a entidade solicitante presente correctamente toda a documentación e a información requirida. No caso de que máis dunha solicitude teña a mesma data de presentación, prevalecerá a solicitude cuxa data e hora de presentación fose anterior segundo conste no Rexistro Electrónico Xeneral e, se non hai máis remedio, prevalecerá aquela á cal o sistema lle asignase automaticamente o número de entrada máis baixo.

3. Non se poderán outorgar subvencións por unha contía superior á que se determine na presente convocatoria, salvo que se realice unha nova convocatoria ou se produza un incremento de créditos derivados dunha xeración, ampliación ou incorporación de crédito ou da existencia de remanentes doutras convocatorias financiadas con cargo ao mesmo crédito ou a créditos incluídos no mesmo programa ou en programas do mesmo servizo ou dunha transferencia de crédito, ao amparo do disposto no artigo 31.2 da Lei 9/2007.

4. Esta convocatoria enmárcase no Investimento C16.R01 comprendida no Compoñente 16 do Plan de Recuperación, Transformación e Resiliencia, e que contribúe aos fitos 251 e 253. Contribuirá ao cumprimento dos obxectivos asociados á mesma, de acordo coa normativa reguladora do Mecanismo de Recuperación e Resiliencia e do Plan de Recuperación, Transformación e Resiliencia a nivel europeo e nacional.

Estas axudas contribúen á transición dixital na actividade etiquetada como «convocatoria integración IA en cadeas de valor (Etiqueta 009bis)» no compoñente 16 da Estratexia nacional de Intelixencia artificial. En particular, contribúen á transición dixital da seguinte maneira:

• Investimento en I+D na área dixital.

• Dixitalización de empresas.

• Investimentos en capacidades dixitais e despregamento de tecnoloxías avanzadas.

As subvencións outorgadas ao amparo das presentes bases reguladoras financiaranse a través do Mecanismo de Recuperación e Resiliencia establecido polo Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021, polo que se establece o Mecanismo de Recuperación e Resiliencia. Á tramitación e concesión destas subvencións financiables con fondos europeos seralles de aplicación o previsto polo Real decreto -lei 36/2020, do 30 de decembro, polo que se aproban medidas urxentes para a modernización da Administración Pública e para a execución do Plan de Recuperación, Transformación e Resiliencia, sen prexuízo do resto de normativa que resulte de aplicación.

A presente convocatoria finánciase mediante fondos propios da Comunidade Autónoma de Galicia (25 %) e cofinanciaranse (75 %) con fondos do Mecanismo de Recuperación e Resiliencia no marco do Plan de Recuperación, Transformación e Resiliencia, financiado pola Unión Europea-NextGenerationEU, no marco do compoñente 16, Estratexia Nacional de Intelixencia artificial, Reforma 1, Estratexia Nacional de Intelixencia artificial, ao amparo das Redes Territoriais de Especialización Tecnolóxica (RETECH) e dentro do Proxecto «Cadea de Valor en Intelixencia artificial».

5. De acordo co previsto nas disposicións específicas de cada Liña, as axudas estarán sometidas ben ao;

• Regulamento (UE) 651/2014 da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado de funcionamento da UE (en concreto, aos seus artigos 25, 29 e 31).

Ou ben ao;

• Regulamento (UE) 2023/2831 da Comisión, do 13 de decembro de 2023, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da UE ás axudas de minimis.

Artigo 3. Concorrencia con outras axudas ou subvencións públicas

1. As axudas concedidas ao amparo das presentes bases serán compatibles con calquera outra axuda, ingreso ou recurso para a mesma finalidade, procedente de calquera outra Administración ou ente público ou privado, sempre que a intensidade de axuda acumulada non supere o importe da actuación e, cando resulte de aplicación a cada Liña, non se supere a intensidade permitida no Regulamento (UE) 651/2014.

O Regulamento financeiro da Unión Europea e o Regulamento do MRR amparan a complementariedade dos distintos fondos e prohiben o dobre financiamento dos mesmos gastos. En particular, o artigo 9 do Regulamento (UE) 2021/241 establece que as reformas e investimentos financiados co MRR poderán recibir axuda doutros programas e instrumentos da Unión, sempre que a dita axuda non cubra o mesmo custo. A prevención do dobre financiamento eríxese, por tanto, nun principio transversal de obrigatoria consideración na execución do PRTR.

2. Estas axudas son incompatibles con calquera outra subvención a fondo perdido do Igape para os mesmos gastos e investimentos.

3. No caso de que, conforme ás disposicións específicas de cada Liña, lles sexa de aplicación o réxime de minimis, deberase garantir que, de recibir a persoa beneficiaria outras axudas baixo o réxime de minimis, non se supera o límite de 300.000 € nos tres anos previos ao da concesión da axuda.

4. A obtención doutras axudas ou subvencións aos mesmos gastos e de calquera axuda de minimis recibida durante os tres anos previos ao da concesión da axuda, deberá comunicarse ao Igape en canto se coñeza e, en todo caso, no momento en que se presente a documentación xustificativa dos mesmos. En todo caso, coa solicitude de axuda a entidade solicitante informará no formulario electrónico de solicitude de calquera axuda recibida para os mesmos gastos e de calquera axuda de minimis recibida durante os tres anos previos ao da concesión da axuda. O incumprimento do disposto neste artigo considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar a un procedemento de reintegro.

Artigo 4. Entidades beneficiarias

1. Poderán ser beneficiarias destas axudas as empresas de calquera sector galegas ou cun centro de traballo en Galicia, que realicen calquera actividade económica coa excepción, cando resulte de aplicación a cada Liña o Regulamento (UE) 2023/2831 (Regulamento de minimis), das actividades excluídas por este:

• A produción primaria de produtos da pesca e da acuicultura.

• A produción primaria de produtos agrícolas e gandeiros.

Asemade, non poderán ser consideradas como persoas beneficiarias todas aquelas empresas que se dediquen a sectores especificamente excluídos en materia de investigación, desenvolvemento e innovación polo Regulamento (UE) 651/2014, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado pertinente a efecto do EEE.

2. Non poderán ter a condición de beneficiarias:

a) As empresas nas que concorra algunha das circunstancias previstas no artigo 10.2 e 10.3 da Lei 9/2007.

b) As empresas que estean suxeitas a unha orde de recuperación pendente tras unha decisión da Comisión que declarase unha axuda ilegal e incompatible co mercado común.

c) Para subvencións de importe superior a 30.000 €, as empresas que incumpran os prazos de pago previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, e as súas posteriores modificacións, cando as persoas solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da citada Lei 3/2004.

d) As que entren dentro da categoría de empresas en crise, ao amparo da definición do artigo 2.18 do Regulamento xeral de exención (Regulamento UE 651/2014), cando este resulte de aplicación ás Liñas.

e) De conformidade co previsto na Decisión de Execución do Consello relativa á aprobación da avaliación do Plan de recuperación, transformación e resiliencia de España (Council Implementing Decision – CID) para a medida C16.R1, só poderán ser beneficiarias das presentes subvencións as persoas ou entidades que realicen actividades que cumpran a lexislación ambiental nacional e da UE pertinente.

3. As entidades solicitantes da axuda cubrirán no formulario electrónico de solicitude unha declaración responsable de non atoparse en ningunha situación que as exclúa de ser beneficiarias conforme a este artigo. O Igape realizará as comprobacións documentais necesarias para garantir que as persoas beneficiarias non incorren en ningunha das circunstancias enumeradas no número 18 do artigo 2 do Regulamento 651/2014 para considerar unha empresa en crise.

Artigo 5. Conceptos subvencionables

Os conceptos subvencionables para a Liña A, Liña B e Liña C quedan definidos, respectivamente, no artigo 21, artigo 24 e artigo 27 das bases. Ningunha subvención concedida no marco do presente Programa poderá estar condicionada á utilización de produtos domésticos en lugar de produtos importados.

No obstante, teranse en conta os seguintes requisitos relativos a ofertas de provedores, vinculación empresarial e morosidade:

Ofertas.

Cando o importe dos gastos subvencionables supere as contías establecidas na Lei 9/2017, do 8 de novembro, de contratos do sector público, para o contrato menor (importe igual ou superior a 15.000 € no caso de prestación do servizo ou adquisición do ben e importe igual ou superior a 40.000 € no caso de execución de obra, no momento de publicar estas bases), a persoa beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes provedores con carácter previo á prestación do servizo ou da adquisición do ben ou á contratación da execución da obra salvo que o gasto se realizase con anterioridade á solicitude de subvención ou agás que polas súas especiais características non exista no mercado suficiente número de provedores que os presten ou subministren ou que as realicen. Neste caso, presentarase un escrito acreditativo desta circunstancia asinado por un experto independente.

As tres ofertas ou orzamentos de provedores deberán reunir, como mínimo, os seguintes requisitos:

1) Comparabilidade: deberán referise á mesma tipoloxía de elemento obxecto de investimento, con prestacións similares e conter conceptos análogos e comparables e co detalle suficiente para a súa comparación.

2) Non vinculación: os provedores das tres ofertas non poderán ser vinculados entre si nin coa empresa solicitante. Para estes efectos, enténdese que existe vinculación cando se dean as circunstancias previstas no artigo 27.7 da Lei 9/2007 de subvencións de Galicia e o artigo 43.2 do Decreto que desenvolve a citada lei; ademais, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos apartados 2 e 3 respectivamente, do artigo 3 do Anexo I do Regulamento (UE) 651/2014.

3) Identificación do ofertante e do destinatario: deberán conter a razón social, o domicilio e o número ou código de identificación fiscal. Excepcionalmente, poderán admitirse ofertas ou orzamentos nas que se omita algún dos elementos identificativos do emisor ou do destinatario cando, ao criterio dos servizos técnicos do Igape, se considere que están clara e inequivocamente identificados o ofertante e o destinatario.

d) Data: todas as ofertas deberán mostrar unha data de emisión.

Non serán admisibles as ofertas emitidas por provedores que non teñan a capacidade para a subministración do ben ou servizo ou que semellen de compracencia (contido e formato idéntico ou extremadamente similares entre ofertas, erros idénticos ou aparencia non habitual, entre outros).

Con carácter xeral, para cada elemento será subvencionable o importe correspondente á oferta de menor prezo de entre as comparables. Excepcionalmente, cando a entidade solicitante non escolla a oferta de menor prezo, considerarase subvencionable o importe da oferta elixida, logo da sucinta motivación de que se trata da oferta economicamente máis vantaxosa tras a valoración de diferentes criterios técnicos adicionais ao prezo.

B) Vinculación:

Con carácter xeral, os provedores non poderán estar asociados nin vinculados coa entidade solicitante ou cos seus órganos directivos ou xestores, entendéndose que existe vinculación cando se dean as circunstancias previstas no artigo 27.7 da Lei 9/2007 de subvencións de Galicia e o artigo 43.2 do Decreto que desenvolve a citada lei; ademais, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos apartados 2 e 3 respectivamente, do artigo 3 do Anexo I do Regulamento (UE) 651/2014.

C) Morosidade:

Cando a persoa beneficiaria da subvención sexa unha empresa, os gastos subvencionables nos que incorrera nas súas operacións comerciais deberán ter sido aboados nos prazos de pagamento previstos na normativa sectorial que lle sexa de aplicación ou, no seu defecto, nos establecidos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, e as súas modificacións posteriores.

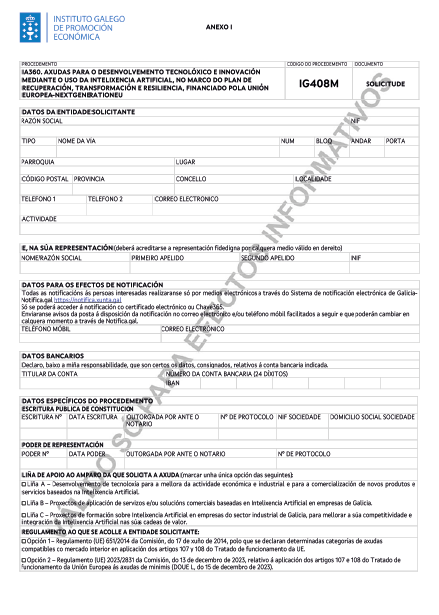

Artigo 6. Forma e lugar de presentación das solicitudes

1. Para presentar a solicitude, a entidade solicitante deberá cubrir previamente un formulario electrónico descritivo das circunstancias da entidade solicitante e do proxecto para o que solicita a subvención, a través da aplicación establecida no enderezo da internet https://www.igape.gal/gl/oficinavirtual. Deberá cubrir necesariamente todos os campos establecidos como obrigatorios.

Cada empresa só poderá presentar unha solicitude de axuda por cada unha das liñas (A, B e C). As tres liñas son compatibles entre si, podendo beneficiarse as empresas do ciclo completo (Intelixencia Artificial 360).

2. No devandito formulario, a persoa representante deberá realizar as seguintes declaracións relativas á entidade solicitante:

a) Para as entidades suxeitas a inscrición no Rexistro Mercantil: que cumpriu coa obrigación de depósito no Rexistro Mercantil das contas anuais correspondentes ao último exercicio coa obrigación de depósito, segundo os artigos 366 e 368 do Regulamento do Rexistro Mercantil (RD 1784/1996, do 19 de xullo) e o artigo 279.1 do texto refundido da Lei de sociedades de capital.

b) Relación doutras axudas públicas ou privadas recibidas e/o solicitadas para os mesmos conceptos para os que se solicita esta subvención.

c) Que os provedores non están asociados nin vinculados coa entidade solicitante ou cos seus órganos directivos ou xestores, entendéndose que existe vinculación entre empresas se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e no artigo 43.2 do decreto que desenvolve a citada lei; ademais, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos apartados 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

d) Que cumpren os prazos de pago previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, para subvencións de importe superior a 30.000 €, cando as entidades solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da citada Lei 3/2004.

e) Cando resulte de aplicación ás Liñas o Regulamento (UE) 2023/2831: Relación doutras axudas de minimis recibidas e/o solicitadas nos tres anos previos ao da solicitude da axuda.

f) Cando resulte de aplicación ás Liñas o Regulamento (UE) 651/2014: Que non pode ser considerada unha empresa en crise conforme ao disposto no artigo 2.18 do Regulamento (UE) 651/2014, do 17 de xuño, da Comisión Europea e que a entidade solicitante non iniciou os investimentos e que non existe acordo irrevogable para realizar o proxecto.

g) Que cumpre coa normativa comunitaria, estatal e autonómica de aplicación, en particular a normativa en materia de subvencións e coas obrigacións que se derivan do cumprimento do Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello do 12 de febreiro de 2021 e a normativa europea e nacional que o desenvolva e igualmente co resto de normativa europea e nacional aplicable, en especial, as medidas relativas a evitar fraude, corrupción, conflito de intereses ou dobre financiamento, en protección dos intereses financeiros da Unión.

h) En caso de peme, que cumpre cos criterios de definición de peme, segundo a definición establecida pola Comisión Europea no Regulamento (UE) 651/2014 (DOUE L 187, do 26 de xuño), polo que se declaran determinadas categorías de axuda compatibles co comprado interior en aplicación dos artigos 107 e 108 do Tratado.

O Igape realizará as comprobacións documentais necesarias para garantir que as empresas para as que se propón a concesión da axuda teñen a condición de peme.

i) Que a entidade solicitante manterá un sistema de contabilidade separada ou un código contable adecuado en relación con todas as transaccións relacionadas cos gastos do proxecto, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría suficiente sobre os gastos do proxecto con este tipo de fondos de recuperación.

j) Que a entidade solicitante conservará toda a documentación relativa a esta subvención segundo o establecido nos regulamentos de aplicación aos fondos que financian a axuda concedida durante o período establecido no artigo 132 do Regulamento (UE, Euratom) 2018/1046 do Parlamento Europeo e do Consello do 18 de xullo de 2018 sobre as normas financeiras aplicables ao orzamento xeral da Unión.

k) Que non está suxeita a unha orde de recuperación de axudas como consecuencia dunha decisión da Comisión Europea.

l) Que a entidade solicitante conservará rexistros detallados da información e documentación xustificativa necesaria para determinar o cumprimento de tódalas condicións establecidas nos regulamentos de aplicación por un período de cinco anos a partir da data de concesión da axuda.

m) Declaración Responsable de titularidade Real de conformidade co punto 6 do artigo 3 da Directiva (UE) 2015/849, do Parlamento Europeo e do Consello, do 20 de maio de 2015 (Anexo IV). Asemade será preciso a identificación da titularidade real dos subcontratistas conforme a Orde HFP/1031/2021, do 29 de setembro, e a Orde HFP/55/2023, do 24 de xaneiro, sen prexuízo da súa comprobación por parte da Administración.

Se de acordo á comprobación á que se refire o artigo 4 da Orde HFP/55/2023, do 24 de xaneiro, resulta que non existen datos da titularidade real dalgún solicitante, estes serán requiridos para achegar, no prazo de 5 días hábiles, os datos que lle solicite a administración. A falta de entrega da devandita información no prazo establecido será motivo de exclusión do procedemento.

n) Declaración responsable de adecuación ao principio de «non causar prexuízo significativo» (principio «do no significant harm – DNSH») no sentido establecido no apartado 6) do artigo 2 do Regulamento (UE) 2021/241 do Parlamento europeo e do Consello, do 12 de febreiro de 2021, e no seu caso da etiquetaxe climática (0 %) e dixital (100 %), consonte o previsto no Plan de Recuperación, Transformación e Resiliencia, aprobado por Consello de Ministros o 27 de abril de 2021, conforme ao formulario recollido no Anexo V, debidamente cumprimentado pola entidade solicitante.

Teranse en conta os requisitos específicos para respectar o principio de «non causar prexuízo significativo» establecidos no Anexo XIII das bases.

ñ) Declaración de Ausencia de Conflito de Intereses (DACI) nos termos do Anexo VI.

o) Declaración Responsable de adhesión e coñecemento á política antifraude, nos termos do Anexo VII.

p) Declaración Responsable pola cal se manifesta que non incorre en dobre financiamento, nos termos do Anexo VIII.

q) Para dar cumprimento ao establecido no artigo 22.2.d do Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021, polo que se establece o Mecanismo de Recuperación e Resiliencia, poderase producir a cesión de información entre os sistemas nacionais e o Sistema de Fondos Europeos, segundo as previsións contidas na normativa europea e nacional aplicable.

Neste sentido, aportarase declaración de aceptación da cesión de datos entre as Administracións Públicas implicadas artigo 22.2.d do Regulamento (UE) 2021/241 do uso dos fondos, conforme a normativa vixente, nos termos do Anexo IX.

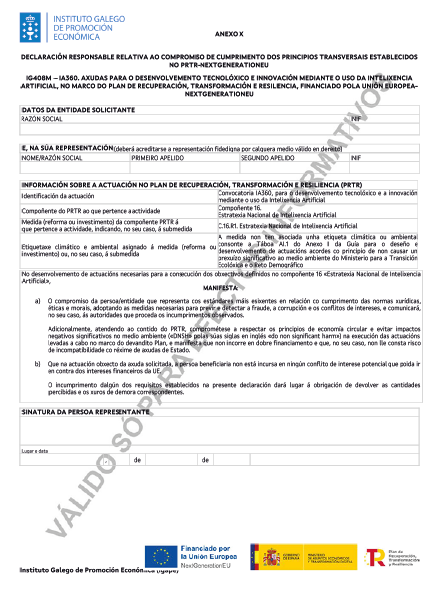

r) Declaración responsable relativa ao compromiso de cumprimento dos principios transversais establecidos no PRTR-NextGenerationEU e que puidesen afectar o ámbito obxecto de xestión, nos termos do Anexo X.

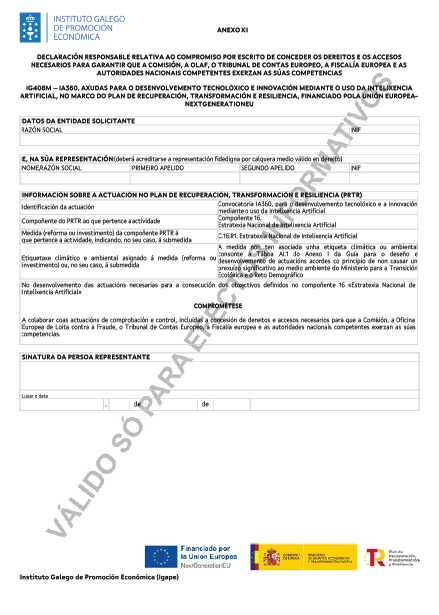

s) Declaración responsable relativa ao compromiso por escrito de conceder os dereitos e os accesos necesarios para garantir que a Comisión, a OLAF, o Tribunal de Contas Europeo, a Fiscalía Europea e as autoridades nacionais competentes exerzan as súas competencias, debidamente cumprimentada e asinada segundo o modelo do Anexo XI.

3. A solicitude presentarase obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo I) que se obterá de xeito obrigatorio na aplicación informática https://www.igape.gal/gl/oficinavirtual, accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal.

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presenta a súa solicitude de forma presencial, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela na que fose realizada a emenda.

4. Para poder presentar a solicitude por medios electrónicos, as entidades solicitantes deberán reunir os seguintes requisitos:

a) Será necesario que a persoa asinante da solicitude teña a representación legal da entidade solicitante. Esta representación deberá ser individual ou solidaria, de xeito que coa súa sinatura abonde para acreditar a vontade da entidade solicitante.

b) A oficina virtual do Igape acepta todos os certificados validados pola plataforma @firma da Administración Xeral do Estado, que son os que figuran nesta relación: http://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC.

c) A presentación ante o Rexistro Electrónico da Xunta de Galicia admite a sinatura da solicitude por parte dunha única persoa solicitante. No caso de que deba ser asinada por máis dunha persoa solicitante (por exemplo solicitudes con dous asinantes, representación mancomunada, etc.), deberá necesariamente anexar un documento en que se deixe constancia de que todos os asinantes autorizan a unha delas para presentar a solicitude. Este documento deberá ser asinado electronicamente por cada unha das persoas autorizantes.

Unha vez asinado o formulario de solicitude, mediante certificación dixital da persoa presentadora, e transferido este ao Igape, procederase á anotación dunha entrada no Rexistro Electrónico da Xunta de Galicia.

No momento da presentación o rexistro expedirá, empregando as características da aplicación telemática, un recibo no que quedará constancia do feito da presentación.

As entidades solicitantes poderán obter en todo momento un xustificante da presentación na oficina virtual do Igape (https://www.igape.gal/gl/oficinavirtual).

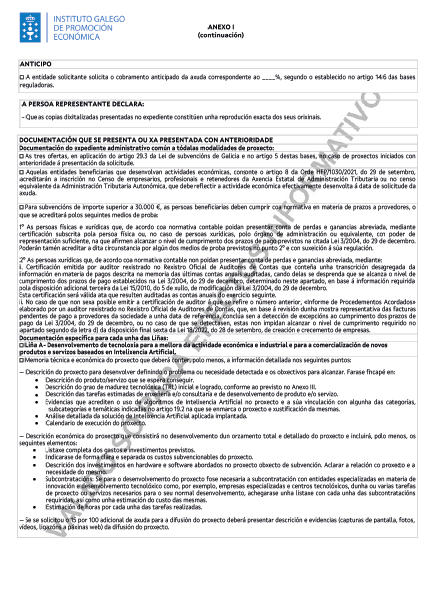

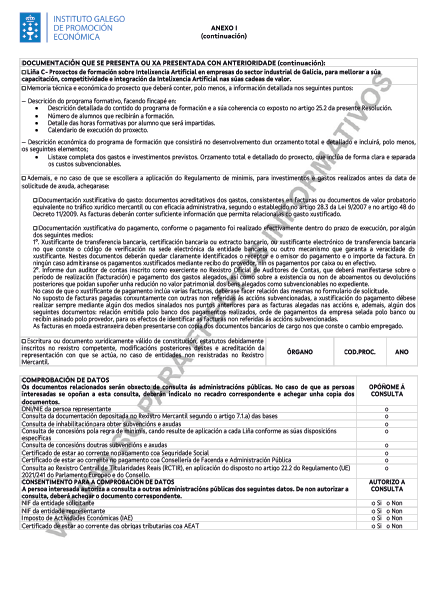

Artigo 7. Documentación complementaria

1. As persoas interesadas deberán presentar coa solicitude, ademais da documentación indicada nas disposicións específicas de cada liña, a seguinte documentación:

a) Escritura ou documento xuridicamente válido de constitución, estatutos debidamente inscritos no rexistro competente, modificacións posteriores destes e acreditación da representación con que se actúa, no caso de entidades non rexistradas no Rexistro Mercantil.

b) As tres ofertas, en aplicación do artigo 29.3 da Lei de subvencións de Galicia e no artigo 5 destas bases, no caso de proxectos iniciados con anterioridade á presentación da solicitude.

c) Aquelas entidades beneficiarias que desenvolvan actividades económicas, consonte o artigo 8 da Orde HFP/1030/2021, do 29 de setembro, acreditarán a inscrición no Censo de empresarios, profesionais e retenedores da Axencia Estatal de Administración Tributaria ou no censo equivalente da Administración Tributaria Autonómica, que debe reflectir a actividade económica efectivamente desenvolta á data de solicitude da axuda.

d) Para subvencións de importe superior a 30.000 €, as persoas beneficiarias deben cumprir coa normativa en materia de prazos a provedores, o que se acreditará polos seguintes medios de proba:

1º As persoas xurídicas que, de acordo coa normativa contable poidan presentar conta de perdas e ganancias abreviada, mediante certificación subscrita polo órgano de administración ou equivalente, con poder de representación suficiente, na que afirmen alcanzar o nivel de cumprimento dos prazos de pago previstos na citada Lei 3/2004, do 29 de decembro. Poderán tamén acreditar a dita circunstancia por algún dos medios de proba previstos no punto 2º e con suxeición á súa regulación.

2º As persoas xurídicas que, de acordo coa normativa contable non poidan presentar conta de perdas e ganancias abreviada, mediante:

i. Certificación emitida por auditor rexistrado no Rexistro Oficial de Auditores de Contas que conteña unha transcrición desagregada da información en materia de pagos descrita na memoria das últimas contas anuais auditadas, cando delas se desprenda que se alcanza o nivel de cumprimento dos prazos de pago establecidos na Lei 3/2004, do 29 de decembro, determinado neste apartado, en base á información requirida pola disposición adicional terceira da Lei 15/2010, do 5 de xullo, de modificación da Lei 3/2004, do 29 de decembro.

Esta certificación será válida ata que resulten auditadas as contas anuais do exercicio seguinte.

ii. No caso de que non sexa posible emitir a certificación de auditor á que se refire o número anterior, «Informe de Procedementos Acordados» elaborado por un auditor rexistrado no Rexistro Oficial de Auditores de Contas, que, en base á revisión dunha mostra representativa das facturas pendentes de pago a provedores da sociedade a unha data de referencia, conclúa sen a detección de excepcións ao cumprimento dos prazos de pago da Lei 3/2004, do 29 de decembro, ou no caso de que se detectasen, estas non impidan alcanzar o nivel de cumprimento requirido no apartado segundo da letra d) da disposición final sexta da Lei 18/2022, do 28 de setembro, de creación e crecemento de empresas.

2. De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou estes documentos, que serán solicitados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se puideron obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

3. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, requiriráselle para que a emende a través da presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en a que fose realizada a emenda.

4. As persoas interesadas responsabilizarase da veracidade dos documentos que presente. Excepcionalmente, cando a relevancia do documento no procedemento o esixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias presentadas pola persoa interesada, para o que poderá requirir a exhibición do documento ou da información orixinal.

Artigo 8. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas Administracións públicas, agás que a persoa interesada se opoña á súa consulta:

a) DNI/NIE da persoa representante.

b) NIF da entidade solicitante.

c) NIF da entidade representante.

d) Documentación depositada no Rexistro Mercantil segundo o artigo 7.1.a) das bases.

e) Consulta de inhabilitacións para obter subvencións e axudas.

f) Consulta de concesións pola regra de minimis, cando resulte de aplicación a cada Liña conforme as súas disposicións específicas.

g) Consulta de concesións doutras subvencións e axudas.

h) Imposto de actividades económicas (IAE).

i) Certificado de estar ao día nas obrigas tributarias coa AEAT.

j) Certificado de estar ao día no pagamento coa Seguridade Social.

k) Certificado de estar ao corrente no pagamento coa Consellería de Facenda e Administración Pública.

l) Consulta ao Rexistro Central de Titularidades Reais (RCTIR), en aplicación do disposto no artigo 22.2 do Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello.

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no recadro correspondente habilitado no formulario de solicitude e achegar os documentos.

Cando así o esixa a normativa aplicable, solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilitase a obtención dos citados datos, poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 9. Trámites administrativos posteriores á presentación da solicitude

Todos os trámites administrativos que as persoas interesadas deban realizar trala presentación da solicitude deberán ser realizados electronicamente accedendo á dirección da internet https://www.igape.gal/es/oficinavirtual.

Artigo 10. Órganos competentes

A competencia para a instrución do procedemento de concesión da subvención das solicitudes presentadas correspóndelle á Área de Innovación Empresarial do Igape.

A persoa titular da Dirección da Área de Innovación Empresarial do Igape é competente para resolver o arquivo, as desistencias e a renuncia de dereitos nos expedientes obxecto de tramitación segundo estas bases e nos casos previstos na lexislación vixente, por delegación do Consello de Dirección.

A competencia para pronunciar a resolución, que poña fin ao procedemento na vía administrativa, correspóndelle á persoa titular da Dirección Xeral do Igape, por delegación do Consello de Dirección do Igape.

Artigo 11 Instrución dos procedementos, resolución e notificación

1. As solicitudes de axuda serán revisadas polos servizos técnicos do Igape en función dos datos relativos á entidade solicitante e dos datos declarados na solicitude de axuda e no formulario electrónico e da documentación presentada.

En aplicación dos principios de eficacia e eficiencia na asignación e utilización dos recursos públicos establecidos na Lei de subvencións de Galicia e ao ser unha convocatoria de axudas en concorrencia non competitiva, as axudas resolveranse segundo o establecido no artigo 2.2 destas bases reguladoras.

De conformidade co establecido no artigo 68 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se a solicitude ou o formulario non reúnen algunha da documentación ou informacións previstas nas bases, requirirase á persoa interesada para que, nun prazo de dez días hábiles, emende a falta ou achegue os documentos preceptivos. Neste requirimento farase indicación expresa de que, se así non o fixese, terase por desistido na súa petición, tras a correspondente resolución.

En particular, a Área de Innovación revisará as memorias técnicas dos proxectos para determinar a súa adecuación co obxecto de cada Liña e o cumprimento dos requisitos técnicos establecidos para cada tipo de proxecto, solicitando cantas aclaracións por parte das entidades solicitantes sexan necesarias. De maneira xustificada, poderá denegarse a concesión da axuda aos proxectos que non cumpran os requisitos técnicos ou o obxecto de cada Liña.

2. A Área de Innovación empresarial pronunciará proposta de resolución con base neste procedemento e elevaraa á persoa titular da Dirección Xeral do Igape, quen resolverá a concesión das subvencións por delegación do Consello de Dirección do Igape.

A resolución de concesión da subvención comprenderá a identificación da persoa beneficiaria, a contía da subvención e as obrigacións que correspondan.

Cando cumpra en cada Liña atendendo á aplicación do réxime de minimis, informarase á persoa beneficiaria sobre o carácter de minimis da axuda, facendo unha referencia expresa e completa ao Regulamento (UE) 2023/2831 da Comisión, do 13 de decembro de 2023, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da UE ás axudas de minimis.

Na resolución denegatoria de axuda farase constar o motivo da denegación.

3. O prazo máximo para resolver e notificar a resolución será o establecido no punto cuarto da resolución de convocatoria; transcorrido este, poderase entender desestimada por silencio administrativo a solicitude de concesión da axuda.

4. As notificacións das resolucións e actos administrativos do procedemento que non sexan obxecto de publicación practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.

De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as notificacións electrónicas practicaranse mediante a comparecencia na sede electrónica do Igape e a través do Sistema de notificación electrónicas de Galicia-Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta a disposición as notificacións á conta de correo e/ou teléfono móbil que consten na solicitude. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

De conformidade co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de notificación electrónica de Galicia-Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. En todo caso, a Administración xeral e as entidades do sector público autonómico de Galicia poderán de oficio crear o indicado enderezo, para os efectos de asegurar o cumprimento polas persoas interesadas da súa obriga de relacionarse por medios electrónicos.

As notificacións por medios electrónicos entenderanse practicadas no momento no que se produza o acceso ao seu contido. Entenderase rexeitada cando transcorresen dez días naturais desde a posta a disposición da notificación sen que se acceda ao seu contido.

Se o envío da notificación electrónica non é posible por problemas técnicos, practicarase a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

Artigo 12. Réxime de recursos

As resolucións pronunciadas ao amparo destas bases poñerán fin á vía administrativa e contra elas poderán interpoñerse os seguintes recursos, sen prexuízo de que as persoas interesadas poidan exercer calquera outro que consideren procedente:

a) Potestativamente, recurso previo de reposición:

– Ante a persoa titular da Dirección da Área de Innovación no caso de recursos de reposición contra as resolucións de arquivo.

– Ante a persoa titular da Dirección Xeral do Igape, no caso de recursos de reposición contra as resolucións de concesión ou denegación das axudas, por delegación do Consello de Dirección do Igape. En ambos os casos, o prazo para interpoñer o recurso será dun mes desde o día seguinte ao da notificación da resolución, ou en calquera momento para partir do día seguinte a aquel en que, consonte o establecido nestas bases reguladoras, prodúzase o acto presunto.

b) Recurso contencioso-administrativo, ante os xulgados do contencioso-administrativo de Santiago de Compostela, no prazo de dous meses contados desde o día seguinte ao da notificación da resolución, ou no prazo de seis meses contados a partir do día seguinte a aquel en que se produza o acto presunto.

Artigo 13. Modificación da resolución

Unha vez pronunciada a resolución de concesión, non se admitirán modificacións, sen prexuízo do establecido no artigo 15 l) destas bases no relativo á consecución de obxectivos, que non serán consideradas modificacións.

Artigo 14. Xustificación da execución e aboamento das axudas

1. A xustificación de execución das accións que dan lugar ás subvencións reguladas nestas bases rematará unha vez comprobado o cumprimento dos requisitos esixidos:

a) No caso de que resulte de aplicación o réxime de minimis, cando todos os gastos e investimentos sexan anteriores á data de solicitude de axuda resolverase a concesión da axuda e procederase ao seu pagamento no número de conta indicado na solicitude, unha vez comprobada a xustificación dos gastos e investimentos realizados presentada coa solicitude.

b) Cando o proxecto non estea realizado ou rematado á data de solicitude, resolverase a concesión de axuda e, no seu caso, o anticipo de ata o 70 % da axuda, consonte o artigo 63.3 do Decreto 11/2009, e unha vez comprobado o cumprimento de todos os requisitos establecidos nas presentes bases para o seu pagamento. O cumprimento dos requisitos acreditarase na solicitude mediante declaración responsable da persoa beneficiaria, emitida baixo a súa responsabilidade, e sen prexuízo da comprobación do seu cumprimento con posterioridade á resolución de concesión. Neste suposto exímese ás persoas beneficiarias da obrigación de constituír garantías, tras a súa autorización polo Consello da Xunta de Galicia, segundo o establecido no artigo 67.4 do Decreto 11/2009.

Neste caso, para o cobramento da subvención concedida, a persoa beneficiaria, e dentro dos prazos establecidos no apartado quinto da resolución de convocatoria, deberá cubrir previamente o formulario electrónico de liquidación a través da aplicación establecida no enderezo da internet https://www.igape.gal/gl/oficinavirtual. Deberán cubrirse necesariamente todos os campos establecidos como obrigatorios. O dito formulario conterá os requisitos establecidos no artigo 48 do Decreto 11/2009 para a presentación da conta xustificativa, incluíndo unha relación detallada dos outros ingresos ou subvencións que financiasen a actividade subvencionada.

2. A persoa beneficiaria deberá presentar a solicitude de cobramento mediante o formulario normalizado (anexo II), que se obterá de maneira obrigatoria na aplicación informática https://www.igape.gal/es/oficinavirtual, accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal

3. Unha vez xerada a solicitude de cobramento na aplicación informática, a persoa beneficiaria deberá presentala obrigatoriamente por vía electrónica.

4. No caso de que non se presentase en prazo ou a xustificación fose incorrecta, requirirase á persoa beneficiaria para que corrixa os erros ou defectos observados no prazo de 10 días hábiles. A falta de presentación da xustificación no prazo improrrogable establecido comportará o inicio dun procedemento de reintegro total ou parcial da subvención, sen prexuízo das demais responsabilidades establecidas na Lei 9/2007, segundo o disposto no artigo 45.2 do seu regulamento. A presentación da xustificación neste prazo adicional non eximirá á persoa beneficiaria das sancións que conforme a lei correspondan. A xustificación cumprirá, en todo caso, os requisitos establecidos nos artigos 28 e 30 da devandita Lei 9/2007.

5. Coa solicitude de cobramento, a persoa beneficiaria da axuda presentará a seguinte documentación, xunto coa documentación da xustificación indicada nas disposicións específicas de cada liña:

a) Documentación xustificativa do gasto: documentos acreditativos dos gastos consistentes en facturas ou documentos de valor probatorio equivalente no tráfico xurídico mercantil ou con eficacia administrativa, segundo o establecido no artigo 28.3 da Lei 9/2007 e no artigo 48 do Decreto 11/2009. As facturas deberán conter suficiente información que permita relacionalas co gasto xustificado.

b) Documentación xustificativa do pagamento, conforme o pagamento foi realizado efectivamente dentro do prazo de execución, por algún dos seguintes medios:

1º. Xustificante de transferencia bancaria, certificación bancaria ou extracto bancario, ou xustificante electrónico de transferencia bancaria no que conste o código de verificación na sede electrónica da entidade bancaria ou outro mecanismo que garanta a veracidade do xustificante. Nestes documentos deberán quedar claramente identificados o receptor e o emisor do pagamento e o importe da factura. En ningún caso admitiranse os pagamentos xustificados mediante recibo do provedor, nin os pagamentos por caixa ou en efectivo.

2º. Informe dun auditor de contas inscrito como exerciente no Rexistro Oficial de Auditores de Contas, que deberá manifestarse sobre o período de realización (facturación) e pagamento dos gastos alegados, así como sobre a existencia ou non de aboamentos ou devolucións posteriores que poidan supoñer unha redución no valor patrimonial dos bens alegados como subvencionables no expediente.

No caso de que o xustificante de pagamento inclúa varias facturas, deberase facer unha relación delas no formulario de solicitude de cobro.

No suposto de facturas pagas conxuntamente con outras non referidas ás accións subvencionadas, a xustificación do pagamento débese realizar sempre mediante algún dos medios sinalados nos puntos anteriores para as facturas alegadas nas accións e, ademais, algún dos seguintes documentos: relación emitida polo banco dos pagamentos realizados, orde de pagamentos da empresa selada polo banco ou recibín asinado polo provedor, para os efectos de identificar as facturas non referidas ás accións subvencionadas.

As facturas en moeda estranxeira deben presentarse con copia dos documentos bancarios de cargo nos que conste o cambio empregado.

c) Calquera soporte segundo o establecido no Anexo XII das bases onde se aprecie que se cumpriu a obrigatoriedade de publicidade do financiamento público.

d) As tres ofertas que deba ter solicitado a persoa beneficiaria, de acordo co establecido no Artigo 5.a) das bases reguladoras, no caso de non achegalas coa solicitude de axuda.

A persoa beneficiaria deberá presentar a documentación xustificativa obrigatoriamente por vía electrónica.

A persoa beneficiaria responsabilizarase da veracidade dos documentos que presente. A achega das copias dixitalizadas implica a autorización para que a Administración acceda e trate a información persoal contida en tales documentos. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o que poderán requirir a exhibición do documento ou da información orixinal.

En todos os casos, as persoas beneficiarias deberán estar ao día das súas obrigas coa Facenda Pública, coa Comunidade Autónoma de Galicia e coa Seguridade Social. No caso de que a persoa beneficiaria se opoña á consulta ou non preste o consentimento expreso, deberá achegar as certificacións xunto co resto da documentación xustificativa.

Advírtese que calquera discrepancia entre a documentación xustificativa e as declaracións da solicitude de axuda poderá ser motivo de resolución de perda do dereito ao cobramento da axuda que, se é o caso, poderá supor a modificación ou revogación da concesión e o reintegro, total ou parcial, das cantidades previamente aboadas.

6. O aboamento das axudas realizarase unha vez que o Igape considere xustificada a realización e o pagamento do proxecto e o cumprimento das condicións dentro do prazo establecido na resolución de concesión.

Os órganos competentes do Igape poderán solicitar as aclaracións ou informes relativos á xustificación do proxecto que consideren convenientes. Transcorrido o prazo concedido para o efecto, sen que a persoa beneficiaria os presentase, o Igape ditará a resolución de perda de dereito ao cobramento da axuda.

Poderá realizarse un pagamento anticipado de ata o 70 % do importe da subvención concedida, segundo o establecido no artigo 63.3 do Decreto 11/2009, sempre que a persoa beneficiaria o solicite no Anexo I da solicitude co límite da anualidade prevista no exercicio orzamentario correspondente e dentro do prazo indicado na resolución de convocatoria. A persoa beneficiaria queda eximida da obrigación de constituír garantías conforme o disposto no artigo 67.4 do devandito Decreto 11/2009.

A solicitude de anticipo será obxecto de resolución motivada polo órgano concedente da subvención.

Cando o proxecto en desenvolvemento requira dunha duración tal que abarque dúas anualidades orzamentarias, e dentro das condicións establecidas no apartado quinto da resolución de convocatoria, realizarase un pago parcial a conta e non se precisará a presentación de garantías de acordo co disposto no 67.4 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei de subvencións de Galicia.

O importe conxunto do pagamento a conta e do pagamento anticipado que se é o caso se tivesen concedido non poderá ser superior ao 80 % da porcentaxe subvencionada correspondente aos pagamentos xustificados, nin excederá da anualidade prevista en cada exercicio orzamentario.

Artigo 15. Obrigas das persoas beneficiarias

1. Son obrigacións das persoas beneficiarias:

a) Executar o proxecto que fundamenta a concesión das subvencións no prazo establecido na resolución de concesión e manter a actividade e os investimentos subvencionados durante o período de 3 anos desde a data da resolución de concesión da axuda e de 5 anos para o caso de activos inmobiliarios ou obra civil. O investimento subvencionado poderá ser substituído no caso de obsolescencia, sempre e cando a actividade económica da persoa beneficiaria mantéñase en Galicia durante este período. Neste caso, deberá quedar constancia contable e no inventario da empresa da substitución efectuada.

b) Xustificar o cumprimento dos requisitos e condicións da subvención, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou goce da subvención.

c) Cumprir os requisitos de comunicación do financiamento público do proxecto polo Igape, a Xunta de Galicia e a Unión Europea, segundo o establecido no anexo XII a estas bases durante o período de mantemento do investimento.

d) Comunicar ao Igape a solicitude e/o obtención doutras subvencións, axudas, ingresos ou recursos que financien os investimentos subvencionados e de calquera axuda en réxime de minimis, así como a modificación das circunstancias que fundamentasen a concesión da subvención. Esta comunicación deberá efectuarse no momento en que se coñeza e, en todo caso, coa solicitude de xustificación da subvención.

e) Para subvencións de importe superior a 30.000 €, as persoas beneficiarias deben cumprir coa normativa en materia de prazos a provedores, o que se acreditará segundo o establecido no artigo, apartado 7.1.m.

f) As persoas beneficiarias deberán manter un sistema de contabilidade separada, ou un código contable diferenciado que recolla adecuadamente o conxunto de transaccións relacionadas coa actuación obxecto da subvención. Ademais, deberán dispoñer dos libros contables, rexistros dilixenciados e demais documentos nos termos esixidos pola lexislación aplicable á persoa beneficiaria, así como as facturas e demais xustificantes de gasto de valor probatorio equivalente e os correspondentes xustificantes de pagamento. Este conxunto de documentos constitúe o soporte xustificativo da subvención concedida, garante o seu adecuado reflexo na contabilidade das persoas beneficiarias e deberá conservarse durante un prazo mínimo de cinco anos, garantindo en todo caso que permita seguir unha pista de auditoría suficiente sobre os gastos do proxecto con este tipo de fondos de recuperación.

g) As entidades beneficiarias asumirán a formación e mantemento dunha adecuada pista de auditoría das actuacións realizadas no marco desta subvención, e subministrarán a información e documentación de soporte precisa para que as autoridades competentes poidan comprobar o efectivo cumprimento das súas obrigacións.

h) As persoas beneficiarias someteranse a calquera actuacións de comprobación e control financeiro que poida realizar a Xunta de Galicia, ou outro órgano designado por esta, a Secretaría Xeral de Fondos Europeos, a Intervención Xeral da Administración do Estado, o Tribunal de Contas, os órganos de control da Comisión Europea e a calquera outras actuacións de comprobación e/o control financeiro que poidan realizar os órganos de control competentes, tanto nacionais como europeos, de acordo ao establecido na normativa aplicable á xestión das subvencións cofinanciadas con fondos europeos, achegando para iso canta información lles sexa requirida. Nese sentido, resultará de aplicación o previsto no artigo 22.2.e) do Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021. Do mesmo xeito, resulta de aplicación o artigo 129 do Regulamento Financeiro (Regulamento UE, Euratom) 2018/1046 do Parlamento Europeo e do Consello, do 18 de xullo de 2018), dado que a percepción de fondos do PRTR está condicionada a que os perceptores finais comprométanse por escrito a conceder os dereitos e os accesos necesarios para garantir que, a Comisión, a OLAF, o Tribunal de Contas europeo, a Fiscalía Europea e as autoridades nacionais competentes exerzan as súas competencias.

i) As persoas beneficiarias das subvencións garantirán o pleno cumprimento do principio de «non causar un prexuízo significativo ao medio ambiente» (principio Do No Significant Harm DNSH), en todas as fases do deseño e execución dos proxectos e de maneira individual para cada actuación, consonte o previsto no PRTR e a súa normativa de desenvolvemento, en particular a Comunicación da Comisión Guía técnica sobre a aplicación do principio de DNSH en virtude do Regulamento relativo ao Mecanismo de Recuperación e Resiliencia, así como o requirido na Decisión de Execución do Consello relativa á aprobación da avaliación do Plan de Recuperación e Resiliencia de España. As persoas beneficiarias das subvencións garantirán o cumprimento das obrigacións de etiquetaxe climática e dixital, cunha porcentaxe do 0 por 100 e do 100 por 100 respectivamente, consonte o previsto no Plan de Recuperación, Transformación e Resiliencia e o Mecanismo de Recuperación e Resiliencia, establecido polo Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021. En caso de incumprimento do principio DNSH, da etiquetaxe climática ou das condicións recollidas no anexo á CID e do PRTR, deberanse reintegrar as contías percibidas. Do mesmo xeito, as persoas beneficiarias garantirán o cumprimento das condicións específicas vinculadas ao principio DNSH para a Reforma 1 do Compoñente 16.

j) As persoas beneficiarias custodiarán e conservarán a documentación da actividade financiada polo Mecanismo de Recuperación e Resiliencia de conformidade co artigo 132 do Regulamento Financeiro, o cal establece a obrigación dos perceptores de conservar os documentos xustificativos, os datos estatísticos e demais documentación concernente ao financiamento, así como os rexistros e documentos en formato electrónico, durante un período de cinco anos a partir do pagamento do saldo ou, a falta do devandito pagamento, da operación. Este período será de 3 anos se o financiamento non supera os 60.000 euros.

k) Proceder ao reintegro dos fondos percibidos, total ou parcialmente, no suposto de incumprimento das condicións establecidas para a súa concesión ou nos supostos previstos no título II da Lei 9/2007.

l) De non ser posible a realización do proxecto para o que se concedeu a axuda, comunicar a renuncia ao expediente solicitado no momento en que se produza a certeza da non execución e, en todo caso, sempre con anterioridade ao vencemento do prazo de execución concedido para o proxecto.

m) Todo isto sen prexuízo das demais obrigas que resulten do artigo 11 da Lei 9/2007.

n) Facilitar cantos datos resulten necesarios para a valoración da convocatoria no marco da avaliación da RIS3 de Galicia 2021-2027 ou doutros mecanismos relacionados coa medición da I+D+i.

o) As persoas beneficiarias, ademais, adquirirán as seguintes obrigacións:

– Informar ao Igape da achega do estado de execución da actividade subvencionada no momento que o requira.

– Reportar dentro da xustificación do proxecto o cumprimento dos principios de publicidade e comunicación.

– Informar ao Igape, proactivamente, sobre calquera evento importante ou imprevisto que poida impactar na consecución dos obxectivos establecidos.

– Informar con inmediatez da existencia de calquera procedemento xudicial tendente á determinación de condutas que poidan ser constitutivas de infracción penal e que afecten as actuacións financiadas total ou parcialmente con cargo a estas subvencións, así como de calquera outra incidencia que poida prexudicar á reputación do Mecanismo de Recuperación e Resiliencia.

Artigo 16. Perda do dereito á subvención e reintegro das axudas e réxime sancionador

1. A falta de xustificación ou incumprimento das condicións impostas na resolución de concesión, das obrigacións contidas nestas bases reguladoras, da concorrencia das causas establecidas no artigo 33 da Lei 9/2007, de subvencións de Galicia, ou na demais normativa aplicable, dará lugar á obrigación de devolver total ou parcialmente a subvención percibida, así como os xuros de demora correspondentes.

2. O procedemento para declarar a procedencia da perda do dereito ao cobramento e para facer efectivo o reintegro da subvención a que refírese o punto anterior será o establecido no título II da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

3. Procederá a perda total do dereito ao cobramento da axuda concedida, sen prexuízo da incoación do oportuno expediente sancionador, nos seguintes casos:

a) Obter a subvención sen reunir as condicións requiridas.

b) Non xustificar ante o Igape o cumprimento dos requisitos e condicións da subvención, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou goce da subvención.

c) Non permitir someterse ás actuacións de comprobación que efectúe o Igape, así como calquera outra actuación, sexa de comprobación ou de control financeiro, que poidan realizar os órganos de control competentes, particularmente a Intervención Xeral da Comunidade Autónoma, o Tribunal de Contas, o Consello de Contas, a Secretaría Xeral de Fondos Europeos, a Intervención Xeral da Administración do Estado ou os órganos de control da Comisión Europea.

d) Non dispoñer dos libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos esixidos pola lexislación mercantil e sectorial aplicable á persoa beneficiaria en cada caso.

e) Non acreditar estar ao corrente nas obrigacións fiscais, coa Seguridade Social e coa Comunidade Autónoma.

f) A percepción doutras subvencións públicas, incompatibles coa totalidade da subvención prevista nestas bases suporá a perda ou, se é o caso, o reintegro, do 100 % da subvención concedida.

g) Non comunicar ao Igape a modificación das circunstancias que fundamentasen a concesión da subvención.

h) O incumprimento do principio de DNSH, conforme o establecido no Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021, polo que se establece o Mecanismo de Recuperación e Resiliencia, e as condicións específicas para a execución da Reforma C16.R1, así como a normativa nacional que se pronunciou ao respecto.

i) O incumprimento das obrigacións de información e publicidade derivadas do financiamento con fondos europeos da presente convocatoria.

j) O incumprimento das obrigacións en materia de etiquetaxe dixital.

k) O incumprimento de fitos e obxectivos, calendario, declaracións de conflito de intereses ou calquera outro aspecto relacionado coa normativa do PRTR-NextGenerationEU, conforme o previsto no artigo 7, regra sétima, da Lei 31/2022, do 23 de decembro, de Orzamentos Xerais do Estado para o ano 2023 e no artigo 37.4 do Real decreto lei 36/2020, do 30 de decembro polo que se aproban medidas urxentes para a modernización da Administración Pública e para a execución do Plan de Recuperación, Transformación e Resiliencia. Tamén se terá en conta o Regulamento (UE) 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021, polo que se establece o Mecanismo de Recuperación e Resiliencia.

l) Cando, como consecuencia de incumprimento parcial, o investimento subvencionable sexa inferior ao 40 % do concedido.

4. Perda parcial: sempre que se cumpran os requisitos ou condicións esenciais tomados en conta na concesión da axuda, o Igape poderá apreciar un incumprimento parcial, debendo resolver sobre o seu alcance, aplicando a mesma ponderación que tivese a condición incumprida na resolución de concesión e, no seu caso, establecendo a obrigación de reintegro co seguinte criterio:

a) No caso de condicións referentes á contía ou conceptos da base subvencionable, o alcance do incumprimento determinarase proporcionalmente aos conceptos subvencionables deixados de practicar ou aplicados a outros distintos dos considerados subvencionables, debendo, no seu caso, reintegrarse as cantidades percibidas na devandita proporción. En particular, unha execución por baixo do 40 % da base subvencionable aprobada considerarase un incumprimento total.

b) No período de mantemento dos investimentos, nos casos nos que se aplique o artigo 14.a) destas bases reguladoras, procederá a incoación dun procedemento de reintegro da subvención correspondente ao activo non mantido, de forma proporcional ao período en que se incumprise este requisito.

c) Non manter a publicidade do financiamento do proxecto, consonte o establecido no anexo XII destas bases, supoñerá o reintegro dun 3 % da subvención concedida.

d) Non manter un sistema de contabilidade separado ou un código contable acomodado en relación con todas as transaccións relacionadas cos gastos subvencionables, sen prexuízo das normas xerais de contabilidade, que permita seguir unha pista de auditoría sobre os gastos financiados cos fondos do Mecanismo de Recuperación e Resiliencia (MRR) supoñerá a perda ou, no seu caso, o reintegro, dun 2 % da subvención concedida.

5. Devolución voluntaria da subvención.

De acordo co establecido no artigo 64 do Decreto 11/2009, as persoas beneficiarias poderán realizar, sen requirimento previo da Administración, a devolución total ou parcial da subvención concedida, mediante o seu ingreso na conta ES83 2080 0388 2731 1000 0584 en concepto de devolución voluntaria da subvención.

En todo caso, a persoa beneficiaria deberá presentar ante o órgano concedente copia xustificativa da devolución voluntaria realizada, na cal conste a data do ingreso, o seu importe e o número do expediente e denominación da subvención concedida.

6. Réxime sancionador: ás persoas beneficiarias das subvencións reguladas nestas bases seralles de aplicación o réxime de infraccións e sancións previsto no título IV da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

Artigo 17. Análise sistemática do risco de conflito de interese nos procedementos de concesión de subvencións que executan o Plan de Recuperación, Transformación e Resiliencia

O presente procedemento de concesión de subvención está suxeito á análise sistemática e automatizada do risco de conflito de interese previsto na disposición adicional centésima décima segunda da Lei 31/2022, de 23 de decembro, e na Orde HFP/55/2023, de 24 de xaneiro, relativa á análise sistemática do risco de conflito de interese nos procedementos que executan o Plan de Recuperación, Transformación e Resiliencia.

De acordo co establecido no artigo 7 da Orde HFP/55/2023, de 24 de xaneiro, o órgano de concesión da subvención poderá solicitar ás entidades solicitantes da axuda a información da súa titularidade real cando a AEAT non dispoña desa información e así o indicase mediante a correspondente bandeira negra, tendo en conta a análise realizada a través de MINERVA. Este suposto non implicará a suspensión automática do procedemento en curso, pero a dita información deberá aportarse ao órgano de concesión da subvención no prazo de 5 días hábiles desde que se formule a solicitude de información. A falta desta información no prazo sinalado será motivo de exclusión do procedemento. Os datos, unha vez recibidos, serán adecuadamente custodiados de acordo co Regulamento (UE) 2016/679 do Parlamento Europeo e do Consello, de 27 de abril de 2016 (Regulamento xeral de protección de datos), e coa Lei Orgánica 3/2018, de 5 de decembro, de protección de datos persoais e garantía dos dereitos dixitais. A través do MINERVA, o responsable de operación levará a cabo un novo control ex ante do risco de conflito de interese, indicando, en lugar da entidade solicitante da axuda, os titulares reais recuperados polo órgano de concesión da subvención.

A aplicación desta cláusula tamén é obrigatoria para as persoas beneficiarias desta axuda, nos procedementos e contratacións que en execución do presente convenio puidera desenvolver.

Será de obrigatoria aplicación a esta convocatoria o Plan xeral de prevención de riscos de xestión e medidas antifraude da Xunta de Galicia, aprobado polo Consello da Xunta de Galicia, o «Plan específico de prevención de riscos de xestión e medidas antifraude da Consellería de Economía e Industria e o Plan de prevención de riscos de xestión e medidas antifraude do ente Instituto Galego de Promoción Económica que se atopen vixentes, e que se poden atopar na seguinte ligazón:

https://transparencia.xunta.gal/integridade-institucional/plans-antifraude

Artigo 18. Comprobación de subvencións, fiscalización e control

1. O Igape comprobará a xustificación adecuada da subvención, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou o goce da subvención.

Nas subvencións de capital superiores a 60.000 €, no seu cómputo individual, destinadas a investimentos en activos tanxibles, será de aplicación o establecido no artigo 60.2 do Decreto 11/2009.

Como mínimo farase unha comprobación in situ nunha mostra aleatoria do 5 % das subvencións concedidas.

2. O prazo para a comprobación material de facturas e xustificantes do gasto será de forma xeral, e salvo disposición en contra, de cinco anos desde a súa presentación.

3. Para todo o non previsto nos puntos anteriores, será aplicable o disposto no artigo 30 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia e nos artigos 57 e seguintes do seu regulamento.