III. Otras disposiciones

Agencia Tributaria de Galicia

RESOLUCIÓN de 1 de noviembre de 2025 por la que se modifican los anexos de la Orden de 27 de enero de 2014 por la que se aprueban las normas de aplicación del canon eólico.

La Ley 8/2009, de 22 de diciembre, por la que se regula el aprovechamiento eólico en Galicia y se crean el canon eólico y el Fondo de Compensación Ambiental, creó un tributo ambiental denominado canon eólico, que somete a gravamen la generación de afecciones e impactos visuales y ambientales adversos sobre el medio natural y sobre el territorio, como consecuencia de la instalación en parques eólicos de aerogeneradores afectos a la producción de energía eléctrica y situados en el territorio de la Comunidad Autónoma de Galicia.

El capítulo II del título II de la Ley 5/2024, de 27 de diciembre, de medidas fiscales y administrativas, dedicado a la energía eólica, aborda una modificación de la Ley 8/2009, de 22 de diciembre, que afecta al canon eólico y que entrará en vigor el 1 de enero de 2026.

En concreto, se modifican la base imponible y el tipo de gravamen del canon atendiendo a la reducción del número de aerogeneradores y, en especial, a las afecciones visuales derivadas de su altura, todo ello con el objetivo de contribuir a preservar el medio ambiente y de velar por el mantenimiento de las necesarias actuaciones de compensación y de reequilibrio ambiental y territorial a las que están afectos los ingresos generados por aquel. Asimismo, se regulan determinados supuestos de exención y se suprime el artículo 16 de la Ley 8/2009, relativo a las bonificaciones en la cuota por repotenciación.

Las normas de aplicación del canon eólico están aprobadas por la orden de la Consellería de Hacienda, de 27 de enero de 2014, por la que se aprueban las normas de aplicación del canon eólico. Como consecuencia de la modificación legal, es necesario modificar la orden citada.

En concreto, la orden es modificada mediante la Orden de la Consellería de Hacienda y Administración Pública, de 31 de octubre de 2025. La orden se compone de un artículo único y una disposición final. Mediante el artículo único se modifican los artículos que regulan la declaración censal y la autoliquidación, con la obligación de declarar todos los aerogeneradores y su altura, se regula el procedimiento para la modificación del carácter de exento de los parques eólicos y se incorpora un nuevo anexo IV con las especificaciones técnicas del archivo en el que se debe declarar las características del parque y de los aerogeneradores.

La disposición adicional sexta de la Orden de 27 de enero de 2014 autoriza a la dirección de la Atriga a modificar o actualizar, mediante resolución publicada en el DOG, los anexos de la orden, cuando sea preciso, como consecuencia de la modificación de las normas legales y reglamentarias.

Es necesario, en este momento, modificar el modelo 007 (declaración) y el modelo 012 (autoliquidación) previstos en los anexos II y III de la Orden de 27 de enero de 2014, para adaptarlos a las modificaciones referidas en los párrafos anteriores. Asimismo, se modifica el anexo I para incluir el nivel de acceso de los usuarios en las aplicaciones informáticas de la Oficina Virtual Tributaria.

Por todo ello, conforme a lo expuesto y de acuerdo con lo establecido en la disposición adicional sexta de la Orden de 27 de enero de 2014,

RESUELVO:

Primero. Sustituir el anexo I de la Orden de 27 de enero de 2014 por el siguiente:

«ANEXO I

Solicitud de autorización para la utilización de las aplicaciones informáticas

de la Oficina Virtual Tributaria para el cumplimiento de las obligaciones tributarias

del canon eólico

Don/Doña ........................................................................................................................, con NIF............................, como titular/representante de ............................................................................................., con NIF ......................................., sujeto pasivo del canon eólico,

SOLICITO:

Autorización para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para el cumplimiento de las obligaciones tributarias del canon eólico, con sujeción a lo establecido en la normativa vigente.

............................., ........ de ............................... de ......

Fdo.:

Identificación de usuarios para la utilización de las aplicaciones informáticas

de la Oficina Virtual Tributaria para el cumplimiento de las obligaciones tributarias

del canon eólico

IDENTIFICACIÓN DEL SUJETO PASIVO:

|

Denominación social

|

|

NIF

|

|

Dirección

|

|

Ayuntamiento

|

|

Provincia

|

|

Teléfono

|

|

Correo electrónico

|

IDENTIFICACIÓN DEL/DE LOS USUARIO/S DE LA APLICACIÓN:

|

Nombre y apellidos

|

|

|

NIF

|

|

|

Teléfono

|

|

|

Correo electrónico

|

|

|

Idioma1

|

Nivel de acceso2

|

|

Sistema operativo

|

|

|

Nombre y apellidos

|

|

|

NIF

|

|

|

Teléfono

|

|

|

Correo electrónico

|

|

|

Idioma1

|

Nivel de acceso2

|

|

Sistema operativo

|

|

|

Nombre y apellidos

|

|

|

NIF

|

|

|

Teléfono

|

|

|

Correo electrónico

|

|

|

Idioma1

|

Nivel de acceso2

|

|

Sistema operativo

|

|

RESPONSABLE DE INFORMÁTICA:

|

Nombre y apellidos

|

|

NIF

|

|

Teléfono

|

|

Correo electrónico

|

1 En idioma podrá cubrir “gallego” o “castellano” según desee.

2 En acceso podrá cubrirse “total”, y se podrán ver todos los expedientes presentados, o “parcial”, y solo se podrán ver los expedientes grabados por esa persona usuaria.

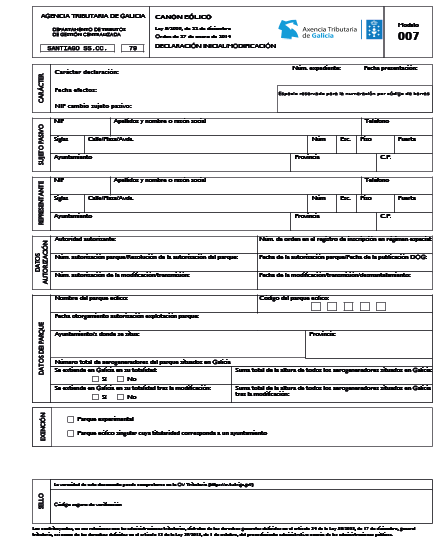

Segundo. Sustituir, para devengos a partir del 1.1.2026, el anexo II de la Orden de 27 de enero de 2014 por el siguiente:

«ANEXO II

Modelo en formato electrónico de declaración de alta/modificación

en el Censo electrónico de parques eólicos (modelo 007)

INSTRUCCIONES:

Carácter de la declaración.

En este bloque se deberá señalar el carácter al que corresponda la declaración, conforme a la nomenclatura que se señala a continuación, y la fecha de efectos, que será la fecha que se señala en cada caso:

ALTA: cuando se trate de una declaración de alta de un parque eólico (primera declaración). En este caso, la fecha será la de otorgamiento de la autorización de explotación del parque.

DECLARACIÓN AEROGENERADORES: cuando se comunique la relación inicial de aerogeneradores instalados en Galicia para cada parque, como consecuencia de la entrada en vigor de la disposición adicional séptima de la Orden de 27 de enero de 2014 por la que se aprueban las normas de aplicación del canon eólico y el Fondo de Compensación Ambiental. La fecha que se consignará será el 01.01.2026.

ALTA POR CAMBIO DE SUJETO PASIVO: se consignará en el caso de adquisición de la condición de sujeto pasivo de un parque eólico. La fecha será la del día siguiente a la fecha en que se produjo el cambio del sujeto pasivo. En este caso, habrá que especificar el NIF del anterior sujeto pasivo.

BAJA POR CAMBIO DE SUJETO PASIVO: se consignará cuando se produzca la transmisión por cualquier título de la condición de sujeto pasivo. La fecha será la de la transmisión. En este caso, habrá que especificar el NIF del nuevo sujeto pasivo.

MODIFICACIÓN POR DESMANTELAMIENTO DEL PARQUE: cuando se trate de este tipo de modificación, la fecha será la del desmantelamiento del parque.

MODIFICACIÓN (OTRAS CAUSAS): cuando se trate de una modificación de los datos declarados con anterioridad, distinta de las modificaciones especificadas con anterioridad. En este caso, la fecha que se consignará es la fecha de la autorización de la modificación, en caso de que sea una modificación que necesitase autorización y, en caso contrario, se consignará la fecha de la modificación.

MODIFICACIÓN AEROGENERADORES: cuando se comuniquen cambios en los datos de los aerogeneradores instalados en Galicia para cada parque tras la declaración de alta del parque o tras la declaración de la comunicación inicial de la relación de los aerogeneradores. La fecha que se consignará será la fecha de autorización de la modificación.

En este bloque, una vez presentada la declaración, se cargarán el número de expediente y la fecha de presentación.

Sujeto pasivo.

En este bloque se deberán consignar los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, teléfono, dirección fiscal o dirección a efectos de notificaciones. La dirección que será cargada informáticamente es la dirección fiscal de su certificado digital. Si quiere consignar una dirección diferente a efectos de notificación, deberá comunicarlo con carácter previo en la Oficina Virtual Tributaria. Para ello deberá acceder al módulo de “Gestión de datos personales” en el submenú “Catálogo de servicios”.

Representante.

En el caso de actuar mediante representante, se consignarán los datos de este: NIF, apellidos y nombre o razón social, teléfono y dirección.

Datos autorización.

En este bloque deberá consignar:

Cuando el carácter de la declaración sea ALTA:

AUTORIDAD AUTORIZANTE: deberá consignar la denominación de la autoridad que autorizó el parque.

NÚM. DE ORDEN EN EL REGISTRO DE INSCRIPCIÓN EN RÉGIMEN ESPECIAL: se consignará el número con el que se inscribiese el parque en el Registro de Instalaciones de Producción en Régimen Especial de la Xunta de Galicia.

NÚMERO DE AUTORIZACIÓN/RESOLUCIÓN DE LA AUTORIZACIÓN DEL PARQUE y FECHA DE LA AUTORIZACIÓN PARQUE/FECHA DE LA PUBLICACIÓN DOG: se consignará, en su caso, el número de autorización del parque eólico y la fecha de efectos de la autorización; en caso de que la autoridad autorizante fuera la Xunta de Galicia, se consignarán la resolución de la autorización y la fecha de su publicación en el Diario Oficial de Galicia.

Para el resto de los caracteres:

NÚM. AUTORIZACIÓN DE LA MODIFICACIÓN/TRANSMISIÓN: se consignará cuando el carácter de la declaración sea BAJA POR CAMBIO DE SUJETO PASIVO o ALTA POR CAMBIO DE SUJETO PASIVO, o cuando, siendo MODIFICACIÓN, la modificación que se comunica necesitase autorización.

FECHA DE LA MODIFICACIÓN/TRANSMISIÓN/DESMANTELAMIENTO: cuando el carácter de la declaración sea BAJA POR CAMBIO DE SUJETO PASIVO o ALTA POR CAMBIO DE SUJETO PASIVO, o cuando, siendo MODIFICACIÓN, la modificación que se comunica precisase autorización, se consignará la fecha de la autorización; cuando el carácter de la declaración sea MODIFICACIÓN POR DESMANTELAMIENTO DEL PARQUE, o cuando, siendo MODIFICACIÓN, la modificación que se comunica no precisara autorización, se consignará respectivamente la fecha de desmantelamiento del parque o la fecha de la modificación.

Datos del parque.

En este bloque deberá consignar los datos del parque que motivan la declaración de este tributo. Deberá consignar los siguientes datos:

NOMBRE DEL PARQUE EÓLICO: denominación del parque eólico a efectos administrativos.

CÓDIGO DEL PARQUE EÓLICO: deberá consignarse el código del parque asignado por la Administración tributaria en el proceso de alta en el CEPEG. Cuando el carácter de la declaración fuera ALTA, deberá dejar este dato en blanco.

FECHA DE OTORGAMIENTO DE LA AUTORIZACION DE EXPLOTACION DEL PARQUE: se consignará esta fecha en caso de que se trate de una declaración de alta.

AYUNTAMIENTO/S DONDE SE SITÚA: se consignará el ayuntamiento o ayuntamientos en los que se extiende el parque.

PROVINCIA/S: provincia o provincias en las que se extiende el parque.

NÚMERO TOTAL DE AEROGENERADORES DEL PARQUE SITOS EN GALICIA: indicará el número total de aerogeneradores que se extiende en Galicia, según lo especificado en el archivo incorporado con la relación de los aerogeneradores del parque.

SE EXTIENDE EN GALICIA EN SU TOTALIDAD: deberá indicar si el parque se extiende en su totalidad en Galicia (SÍ o NO).

SUMA TOTAL DE LA ALTURA DE TODOS LOS AEROGENERADORES SITOS EN GALICIA: indicará la suma total del resultado de multiplicar la altura de cada modelo de aerogenerador, medida en metros con dos decimales, por el número de aerogeneradores de cada modelo que se encuentren situados en el territorio gallego, según lo especificado en el archivo incorporado con la relación de los aerogeneradores del parque.

Se entenderá por altura la distancia desde la superficie del terreno en que se sitúa el aerogenerador hasta la punta de la pala cuando esta se encuentre en el punto más alto.

SE EXTIENDE EN GALICIA EN SU TOTALIDAD TRAS LA MODIFICACIÓN: deberá consignar si el parque se extiende en su totalidad en Galicia tras la modificación (SÍ o NO).

SUMA TOTAL DE LA ALTURA DE TODOS LOS AEROGENERADORES SITOS EN GALICIA TRAS LA MODIFICACIÓN: en caso de que se produzca una modificación en los datos de los aerogeneradores, indicará la suma total del resultado de multiplicar la altura de cada modelo de aerogenerador tras la modificación, medida en metros con dos decimales, por el número de aerogeneradores de cada modelo tras la modificación que se encuentren situados en el territorio gallego, según lo especificado en el archivo incorporado con la modificación realizada en la relación de los aerogeneradores del parque.

Se entenderá por altura la distancia desde la superficie del terreno en que se sitúa el aerogenerador hasta la punta de la pala cuando esta se encuentre en el punto más alto.

Exención.

En este bloque se marcará el recuadro correspondiente a aquellos parques que tengan la consideración de experimentales o los denominados parques eólicos singulares cuya titularidad corresponda a un ayuntamiento, de acuerdo con lo previsto en el artículo 11 bis de la Ley 8/2009, de 22 de diciembre, por la que se regula el aprovechamiento eólico en Galicia y se crean el canon eólico y el Fondo de Compensación Ambiental.

Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única al documento emitido por la OVT de la Atriga. Este código permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

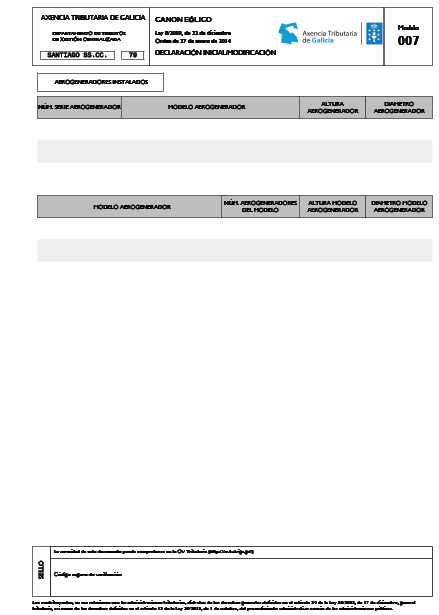

Aerogeneradores instalados.

Este bloque reflejará la relación de todos los aerogeneradores instalados en el territorio gallego por número de serie y un resumen del total de aerogeneradores situados en Galicia agrupados por modelo de aerogenerador, según lo especificado en el archivo incorporado con la relación de los aerogeneradores del parque.

La declaración será fechada y firmada por el sujeto pasivo o por su representante».

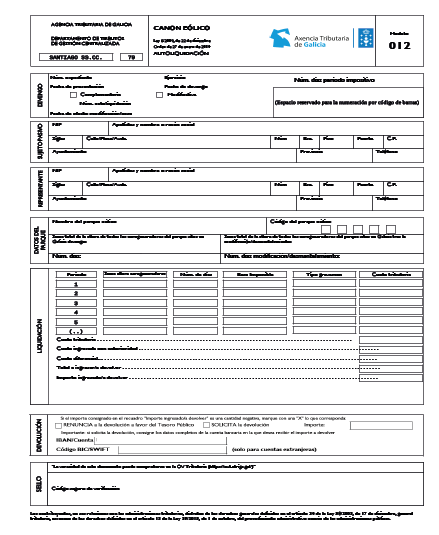

Tercero. Sustituir, para devengos a partir del 1.1.2026, el anexo III de la Orden de 27 de enero de 2014 por el siguiente:

«ANEXO III

Modelo en formato electrónico de autoliquidación

del canon eólico (modelo 012)

INSTRUCCIONES:

Carácter y devengo.

En este bloque deberán consignarse los datos correspondientes al carácter y al devengo de la autoliquidación, de la manera que se describe a continuación:

EJERCICIO: se hará constar el año al que corresponde la autoliquidación.

FECHA DEL DEVENGO: en el primer período impositivo, se consignará la fecha de otorgamiento de la autorización de explotación del parque eólico; en el resto de los años en los que la autorización esté vigente, se consignará el 1 de enero del ejercicio al que se refiere la autoliquidación.

NÚM. DÍAS PERÍODO IMPOSITIVO: se consignará por defecto el número de días que tenga el año natural al que se refiere la autoliquidación, salvo en los siguientes supuestos:

• En el primer año de actividad del parque: se consignará el número de días del año natural transcurridos desde la fecha de otorgamiento de la autorización de explotación del parque hasta el último día del año, ambos incluidos.

• En el último año de actividad: se consignará el número de días del año natural transcurridos desde el primer día del año natural hasta el día del desmantelamiento del parque, incluyendo ambos días.

COMPLEMENTARIA: se marcará este recuadro cuando se trate de una autoliquidación que complementa a otra presentada con anterioridad para el mismo período impositivo. Solo se podrá presentar una autoliquidación complementaria cuando resulte un importe a ingresar superior o una cantidad a devolver o a compensar inferior al importe resultante de la autoliquidación anterior. Se hará constar el número de la autoliquidación a la que complementa la actual.

MODIFICATIVA: se marcará este recuadro cuando se trate de una autoliquidación que modifica a otra presentada con anterioridad para el mismo período impositivo como consecuencia de una modificación que determine una devolución derivada de la normativa del tributo. Se hará constar el número de la autoliquidación a la que modifica la actual, así como la fecha de efectos de la modificación (fecha de la autorización de la modificación, en caso de que sea una modificación que precisase autorización y, en caso contrario, se consignará la fecha de la modificación) o del cese (fecha del desmantelamiento del parque).

En este bloque, una vez presentada la autoliquidación, se cargará el número de expediente y la fecha de presentación.

Sujeto pasivo.

En este bloque se cargarán los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, dirección fiscal o dirección a efectos de notificaciones y teléfono. La dirección que será cargada informáticamente es la dirección fiscal de su certificado digital. Si quiere consignar una dirección diferente a efectos de notificación, deberá comunicarlo con carácter previo en la Oficina Virtual Tributaria. Para ello, deberá acceder al módulo de “Gestión de datos personales” en el submenú “Catálogo de servicios”.

Representante.

En el caso de actuar mediante representante, se consignarán los datos de este: NIF, apellidos y nombre o razón social, dirección y teléfono.

Datos del parque.

En este bloque se consignará:

NOMBRE DEL PARQUE EÓLICO: denominación del parque eólico a efectos administrativos.

CÓDIGO DEL PARQUE EÓLICO: el código asignado por la Atriga en el CEPEG, respecto al parque al que se refiere la autoliquidación.

SUMA TOTAL DE LA ALTURA DE TODOS LOS AEROGENERADORES DEL PARQUE SITOS EN GALICIA DEVENGO: indicará la suma total del resultado de multiplicar la altura de cada modelo de aerogenerador, medida en metros con dos decimales, por el número de aerogeneradores de cada modelo que se encuentren situados en el territorio gallego, según lo especificado en el archivo incorporado con la relación de los aerogeneradores del parque.

Se entenderá por altura la distancia desde la superficie del terreno en que se sitúa el aerogenerador hasta la punta de la pala cuando esta se encuentre en el punto más alto.

NÚM. DÍAS: cuando se trate de la primera autoliquidación presentada en el año, se consignará el número de días del año natural al que se refiere la autoliquidación y coincidirá con el núm. de días del período impositivo señalado en el bloque denominado DEVENGO. Cuando se trate de una autoliquidación modificativa o de una complementaria derivada de la comunicación de una modificación en los datos del CEPEG, se consignará el número de días transcurridos en el período impositivo desde la fecha del devengo hasta la fecha de efectos de la circunstancia que motivó la presentación del modelo 007, ambos días incluidos.

SUMA TOTAL DE LA ALTURA DE TODOS LOS AEROGENERADORES DEL PARQUE SITOS EN GALICIA TRAS LA MODIFICACIÓN/DESMANTELAMIENTO: en caso de que se produzca una modificación en los datos de los aerogeneradores, indicará la suma total del resultado de multiplicar la altura de cada modelo de aerogenerador tras la modificación, medida en metros con dos decimales, por el número de aerogeneradores de cada modelo tras la modificación que se encuentren situados en el territorio gallego, según lo especificado en el archivo incorporado con la modificación realizada en la relación de los aerogeneradores del parque. En el caso de desmantelamiento, el número de aerogeneradores será cero.

Se entenderá por altura la distancia desde la superficie del terreno en que se sitúa el aerogenerador hasta la punta de la pala cuando esta se encuentre en el punto más alto.

NÚM. DÍAS MODIFICACIÓN/DESMANTELAMIENTO: cuando se trate de una autoliquidación modificativa o de una complementaria derivada de la comunicación de una modificación en los datos del CEPEG, se consignará el número de días del año natural al que se refiere la autoliquidación en los que va a tener efectos la modificación o, en el caso de tratarse del desmantelamiento del parque, el número de días del año natural en el que el parque eólico estará desmantelado.

Liquidación.

En este bloque deberá proceder a la autoliquidación del importe de la deuda tributaria conforme a los datos declarados.

BASE IMPONIBLE: en el recuadro de la base imponible se consignará la suma total de la altura medida en metros de los aerogeneradores existentes que estén situados en el territorio de la Comunidad Autónoma de Galicia, conforme a las siguientes reglas:

1. En el primer año: se consignará el resultado de multiplicar la altura total de los aerogeneradores del parque sitos en la Comunidad Autónoma de Galicia por el dato consignado como “Núm. días período impositivo” en el bloque de CARÁCTER Y DEVENGO y dividido por el núm. de días del año natural al que se refiere la autoliquidación.

2. En el resto de los años de vida del parque eólico: se consignará la suma total de la altura medida en metros de los aerogeneradores del parque sitos en la Comunidad Autónoma de Galicia.

3. Cuando se trate de una autoliquidación complementaria motivada por una modificación de las características del parque que diera lugar a un importe a ingresar, o de una autoliquidación modificativa, se consignarán tantas bases imponibles como el número de subperíodos en el que hubiera quedado dividido el año natural, y para el cálculo de la base imponible de cada subperíodo se tendrá en cuenta la altura total de los aerogeneradores y el número de días del subperíodo con respecto al número total de días del año natural al que se refiere la autoliquidación, teniendo en cuenta que, en el caso de desmantelamiento del parque, en el último período del año el número de aerogeneradores será cero.

Se entenderá por altura la distancia desde la superficie del terreno en que se sitúa el aerogenerador hasta la punta de la pala cuando esta se encuentre en el punto más alto.

TIPO DE GRAVAMEN: en el recuadro del tipo de gravamen se consignará el tipo de gravamen que esté vigente en la fecha de devengo.

CUOTA TRIBUTARIA: la cuota tributaria será el resultado de multiplicar la base imponible por el tipo de gravamen. Cuando se trate de una autoliquidación complementaria motivada por una modificación de las características del parque que diera lugar a un importe a ingresar, o de una autoliquidación modificativa, la cuota tributaria será la suma del resultado de aplicar a cada base imponible de cada subperíodo el tipo de gravamen aplicable.

CUOTA INGRESADA CON ANTERIORIDAD: en el caso de autoliquidaciones complementarias o modificativas, se consignarán la/las cuota/s ingresada/s en la/las autoliquidación/ones anterior/es.

CUOTA DIFERENCIAL: se consignará la diferencia entre la cuota tributaria y la cuota ingresada con anterioridad.

TOTAL A INGRESAR/A DEVOLVER: se consignará el importe del recuadro anterior.

IMPORTE INGRESADO/A DEVOLVER: en este recuadro se trasladará el importe consignado en el total anterior en caso de ser negativo o 0 en caso de renuncia a la devolución. En caso de que el importe del recuadro anterior fuera positivo, en este figurará el importe que se hubiera ingresado.

Devolución.

En caso de que el importe fuera una cantidad a devolver derivada de la normativa del canon eólico, el sujeto pasivo deberá:

• Marcar el recuadro de su solicitud, consignar el importe cuya devolución solicita y consignar, empezando por la izquierda, los datos identificativos de la cuenta (IBAN) de su titularidad en la que desea recibir la devolución. En el caso de cuentas en entidades financieras españolas, el código IBAN estará compuesto por 24 dígitos, que deberán llenarse comenzando por la izquierda.

• Marcar el recuadro por el que renuncia a la devolución del importe a favor del Tesoro de la Hacienda gallega y consignar el importe correspondiente. En este caso, el importe que figurará en el recuadro IMPORTE INGRESADO/A DEVOLVER será 0.

Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única al documento emitido por la OVT de la Atriga. Este código permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

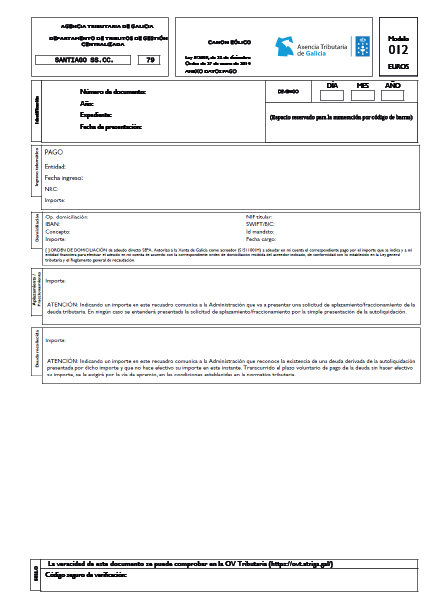

Ingreso, anexo datos pago.

Una vez calculado el TOTAL A INGRESAR/A DEVOLVER, en caso de que el importe fuera positivo, el obligado tributario deberá seleccionar la/las forma/s de pago de la deuda tributaria, de manera que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurarán la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

Domiciliación.

En caso de que se hubiera ordenado la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurarán el número de la operación, el número IBAN, el concepto, el importe, el NIF del titular de la cuenta, la entidad en la que se domicilió el pago, el identificador del mandato y la fecha de cargo.

Aplazamiento/fraccionamiento.

En caso de que se hubiera decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que, indicando un importe en este recuadro, está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazado o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única al documento emitido por la OVT de la Atriga. Este código permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante».

Cuarto. La presente resolución entrará en vigor el día siguiente al de su publicación en el Diario Oficial de Galicia.

Santiago de Compostela, 1 de noviembre de 2025

Sonia Lafont Sendino

Directora de la Agencia Tributaria de Galicia