A Lei 8/2009, de 22 de dezembro, pela que se regula o aproveitamento eólico na Galiza e se acreditem o cânone eólico e o Fundo de Compensação Ambiental, criou um tributo ambiental denominado cânone eólico, que submete a encargo a geração de afecções e impactos visuais e ambientais adversos sobre o meio natural e sobre o território, como consequência da instalação em parques eólicos de aeroxeradores afectos à produção de energia eléctrica e situados no território da Comunidade Autónoma da Galiza.

O capítulo II do título II da Lei 5/2024, de 27 de dezembro, de medidas fiscais e administrativas, dedicado à energia eólica, aborda uma modificação da Lei 8/2009, de 22 de dezembro, que afecta o cânone eólico e que entrará em vigor o 1 de janeiro de 2026.

Em concreto, modificam-se a base impoñible e o tipo de encargo do cânone atendendo à redução do número de aeroxeradores e, em especial, às afecções visuais derivadas da sua altura, tudo isso com o objectivo de contribuir a preservar o ambiente e de velar pela manutenção das necessárias actuações de compensação e de reequilibrio ambiental e territorial a que estão afectos as receitas geradas por aquele. Além disso, regulam-se determinados supostos de exenção e suprime-se o artigo 16 da Lei 8/2009, relativo às bonificações na quota por repotenciación.

As normas de aplicação do cânone eólico estão aprovadas pela Ordem da Conselharia de Fazenda, de 27 de janeiro de 2014, pela que se aprovam as normas de aplicação do cânone eólico. Como consequência da modificação legal, é preciso modificar a ordem citada.

Em concreto, a ordem é modificada mediante a Ordem da Conselharia de Fazenda e Administração Pública de 31 de outubro de 2025. A ordem compõem-se de um artigo único e de uma disposição derradeiro. Mediante o artigo único modificam-se os artigos que regulam a declaração censual e a autoliquidación, com a obrigação de declarar todos os aeroxeradores e a sua altura, regula-se o procedimento para a modificação do carácter de exento dos parques eólicos e incorpora-se um novo anexo IV com as especificações técnicas do arquivo em que se devem declarar as características do parque e dos aeroxeradores.

A disposição adicional sexta da Ordem de 27 de janeiro de 2014 autoriza a direcção da Atriga a modificar ou actualizar, mediante resolução publicado no DOG, os anexo da ordem, quando seja preciso, como consequência da modificação das normas legais e regulamentares.

É preciso, neste intre, modificar o modelo 007 (declaração) e o modelo 012 (autoliquidación), previstos nos anexo II e III da Ordem de 27 de janeiro de 2014, para adaptar às modificações referidas nos parágrafos anteriores. Além disso, modifica-se o anexo I para incluir o nível de acesso dos utentes nas aplicações informáticas do Escritório Virtual Tributário.

Por tudo isto, conforme o exposto e de acordo com o estabelecido na disposição adicional sexta da Ordem de 27 de janeiro de 2014,

RESOLVO:

Primeiro. Substituir o anexo I da Ordem de 27 de janeiro de 2014 pelo seguinte:

«ANEXO I

Solicitude de autorização para a utilização das aplicações informáticas

do Escritório Virtual Tributário para o cumprimento das obrigacións tributárias

do cânone eólico

Dom/Dona ........................................................................................................................, com o NIF..............................., como titular/representante de ............................................................................................., com o NIF ......................................., sujeito pasivo do cânone eólico,

SOLICITO:

Autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o cumprimento das obrigacións tributárias do cânone eólico, com sujeição ao estabelecido na normativa vigente.

............................., ........ de ............................... de ..........

Asdo.:

Identificação de utentes para a utilização das aplicações informáticas

do Escritório Virtual Tributário para o cumprimento das obrigacións tributárias

do cânone eólico

IDENTIFICAÇÃO DO SUJEITO PASIVO:

|

Denominação social

|

|

NIF

|

|

Endereço

|

|

Câmara municipal

|

|

Província

|

|

Telefone

|

|

Correio electrónico

|

IDENTIFICAÇÃO DE O/DOS UTENTE/S DA APLICAÇÃO:

|

Nome e apelidos

|

|

|

NIF

|

|

|

Telefone

|

|

|

Correio electrónico

|

|

|

Idioma1

|

Nível de acesso2

|

|

Sistema operativo

|

|

|

Nome e apelidos

|

|

|

NIF

|

|

|

Telefone

|

|

|

Correio electrónico

|

|

|

Idioma1

|

Nível de acesso2

|

|

Sistema operativo

|

|

|

Nome e apelidos

|

|

|

NIF

|

|

|

Telefone

|

|

|

Correio electrónico

|

|

|

Idioma1

|

Nível de acesso2

|

|

Sistema operativo

|

|

RESPONSÁVEL por INFORMÁTICA:

|

Nome e apelidos

|

|

NIF

|

|

Telefone

|

|

Correio electrónico

|

1 No idioma poderá cobrir “galego” ou “castelhano” segundo deseje.

2 Em acesso poderá cobrir-se “total”, e poder-se-ão ver todos os expedientes apresentados, ou “parcial”, e só se poderão ver os expedientes gravados por essa pessoa utente».

Segundo. Substituir, para devindicacións a partir de 1.1.2026, o anexo II da Ordem de 27 de janeiro de 2014 pelo seguinte:

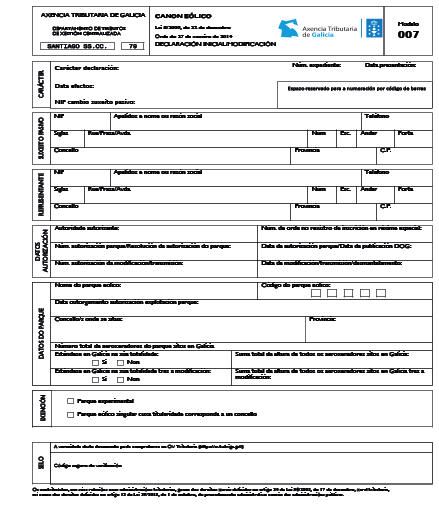

«ANEXO II

Modelo em formato electrónico de declaração de alta/modificação

no Censo electrónico de parques eólicos (modelo 007)

INSTRUÇÕES:

Carácter da declaração.

Neste bloco dever-se-ão assinalar o carácter a que corresponda a declaração, consonte a nomenclatura que se assinala a seguir, e a data de efeitos, que será a data que se assinala em cada caso:

ALTA: quando se trate de uma declaração de alta de um parque eólico (primeira declaração). Neste caso, a data será a de outorgamento da autorização de exploração do parque.

DECLARAÇÃO AEROXERADORES: quando se comunique a relação inicial de aeroxeradores instalados na Galiza para cada parque, por causa da entrada em vigor da disposição adicional sétima da Ordem de 27 de janeiro de 2014 pela que se aprovam as normas de aplicação do cânone eólico e o Fundo de Compensação Ambiental. A data que se consignará será o 01.01.2026.

ALTA POR MUDANÇA DE SUJEITO PASIVO: consignará no caso de aquisição da condição de sujeito pasivo de um parque eólico. A data será a do dia seguinte à data em que se produziu a mudança do sujeito pasivo. Neste caso, haverá que especificar o NIF do anterior sujeito pasivo.

BAIXA POR MUDANÇA DE SUJEITO PASIVO: consignar-se-á quando se produza a transmissão por qualquer título da condição de sujeito pasivo. A data será a da transmissão. Neste caso, haverá que especificar o NIF do novo sujeito pasivo.

MODIFICAÇÃO POR DESMANTELAMENTO DO PARQUE: quando se trate deste tipo de modificação, a data será a do desmantelamento do parque.

MODIFICAÇÃO (OUTRAS CAUSAS): quando se trate de uma modificação dos dados declarados com anterioridade, diferente das modificações especificadas com anterioridade. Neste caso a data que se consignará é a data da autorização da modificação, em caso que seja uma modificação que precise autorização e, caso contrário, consignar-se-á a data da modificação.

MODIFICAÇÃO AEROXERADORES: quando se comuniquem mudanças nos dados dos aeroxeradores instalados na Galiza para cada parque trás a declaração de alta do parque ou trás a declaração da comunicação inicial da relação dos aeroxeradores. A data que se consignará será a data de autorização da modificação.

Neste bloco, uma vez apresentada a declaração, carregar-se-ão o número de expediente e a data de apresentação.

Sujeito pasivo.

Neste bloco dever-se-ão consignar os dados identificativo do sujeito pasivo: NIF, apelidos e nome ou razão social, telefone, endereço fiscal ou endereço para efeitos de notificações. O endereço que será carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório Virtual Tributário. Para isto deverá aceder ao módulo de Gestão de dados pessoais” no submenú “Catálogo de serviços”.

Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome ou razão social, telefone e endereço.

Dados autorização.

Neste bloco deverá consignar:

Quando o carácter da declaração seja ALTA:

AUTORIDADE AUTORIZANTE: deverá consignar a denominação da autoridade que autorizou o parque.

NÚM. DE ORDEM NO REGISTRO DE INSCRIÇÃO EM REGIME ESPECIAL: consignar-se-á o número com o qual se inscrevesse o parque no Registro de Instalações de Produção em Regime Especial da Xunta de Galicia.

NÚMERO DE AUTORIZAÇÃO/RESOLUÇÃO DA AUTORIZAÇÃO DO PARQUE e DATA DA AUTORIZAÇÃO PARQUE/DATA DA PUBLICAÇÃO DOG: consignar-se-ão, de ser o caso, o número de autorização do parque eólico e a data de efeitos da autorização; em caso que a autoridade autorizante seja a Xunta de Galicia, consignar-se-ão a resolução da autorização e a data da sua publicação no Diário Oficial da Galiza.

Para o resto dos caracteres:

NÚM. AUTORIZAÇÃO DA MODIFICAÇÃO/TRANSMISSÃO: consignar-se-á quando o carácter da declaração seja BAIXA POR MUDANÇA DE SUJEITO PASIVO ou ALTA POR MUDANÇA DE SUJEITO PASIVO, ou quando, sendo MODIFICAÇÃO, a modificação que se comunica precisasse autorização.

DATA DA MODIFICAÇÃO/TRANSMISSÃO/DESMANTELAMENTO: quando o carácter da declaração seja BAIXA POR MUDANÇA DE SUJEITO PASIVO ou ALTA POR MUDANÇA DE SUJEITO PASIVO, ou quando, sendo MODIFICAÇÃO, a modificação que se comunica precisasse autorização, consignar-se-á a data da autorização; quando o carácter da declaração seja MODIFICAÇÃO POR DESMANTELAMENTO DO PARQUE, ou quando, sendo MODIFICAÇÃO, a modificação que se comunica não precisasse autorização, consignar-se-á respectivamente a data de desmantelamento do parque ou a data da modificação.

Dados do parque.

Neste bloco deverá consignar os dados do parque que motivam a declaração deste tributo. Deverá consignar os seguintes dados:

NOME DO PARQUE EÓLICO: denominação do parque eólico para os efeitos administrativos.

CÓDIGO DO PARQUE EÓLICO: deverá consignar-se o código do parque atribuído pela Administração tributária no processo de alta no CEPEG. Quando o carácter da declaração seja ALTA, deverá deixar este dado em branco.

DATA DE OUTORGAMENTO DA AUTORIZACION DE EXPLOTACION DO PARQUE: consignar-se-á esta data em caso que se trate de uma declaração de alta.

CÂMARA MUNICIPAL/S ONDE SE SITUA: consignar-se-á a câmara municipal ou câmaras municipais em que se estende o parque.

PROVÍNCIA/S: província ou províncias em que se estende o parque.

NÚMERO TOTAL DE AEROXERADORES DO PARQUE SITOS NA GALIZA: indicará o número total de aeroxeradores que se estende na Galiza, segundo o especificado no arquivo incorporado com a relação dos aeroxeradores do parque.

ESTENDE-SE NA GALIZA NA SUA TOTALIDADE: deverá indicar se o parque se estende na sua totalidade na Galiza (SIM ou NÃO).

SOMA TOTAL DA ALTURA DE TODOS Os AEROXERADORES SITOS NA GALIZA: indicará a soma total do resultado de multiplicar a altura de cada modelo de aeroxerador, medida em metros com dois decimais, pelo número de aeroxeradores de cada modelo que estejam situados no território galego, segundo o especificado no arquivo incorporado com a relação dos aeroxeradores do parque.

Perceber-se-á por altura a distância desde a superfície do terreno em que se situa o aeroxerador até a ponta da pá quando esta se encontre no ponto mais alto.

ESTENDE-SE NA GALIZA NA SUA TOTALIDADE TRÁS A MODIFICAÇÃO: deverá consignar se o parque se estende na sua totalidade na Galiza trás a modificação (SIM ou NÃO).

SOMA TOTAL DA ALTURA DE TODOS Os AEROXERADORES SITOS NA GALIZA TRÁS A MODIFICAÇÃO: em caso que se produza uma modificação nos dados dos aeroxeradores, indicará a soma total do resultado de multiplicar a altura de cada modelo de aeroxerador trás a modificação, medida em metros com dois decimais, pelo número de aeroxeradores de cada modelo trás a modificação que estejam situados no território galego, segundo o especificado no arquivo incorporado com a modificação realizada na relação dos aeroxeradores do parque.

Perceber-se-á por altura a distância desde a superfície do terreno em que se situa o aeroxerador até a ponta da pá quando esta se encontre no ponto mais alto.

Exenção.

Neste bloco marcar-se-á o recadro correspondente a aqueles parques que tenham a consideração de experimentais ou os denominados parques eólicos singulares cuja titularidade corresponda a uma câmara municipal, de acordo com o previsto no artigo 11 bis da Lei 8/2009, de 22 de dezembro, pela que se regula o aproveitamento eólico na Galiza e se acreditem o cânone eólico e o Fundo de Compensação Ambiental.

Sê-lo.

Neste bloco figurará o código seguro de verificação (CSV) atribuído pelo Escritório Virtual Tributário (OVT) da Atriga. O CSV é um código alfanumérico que identifica de forma única o documento emitido pela OVT da Atriga. Este código permitirá verificar a autenticidade e integridade do documento impresso em papel mediante o cotexo com o documento electrónico original no formulario do serviço de verificação da OVT da Atriga.

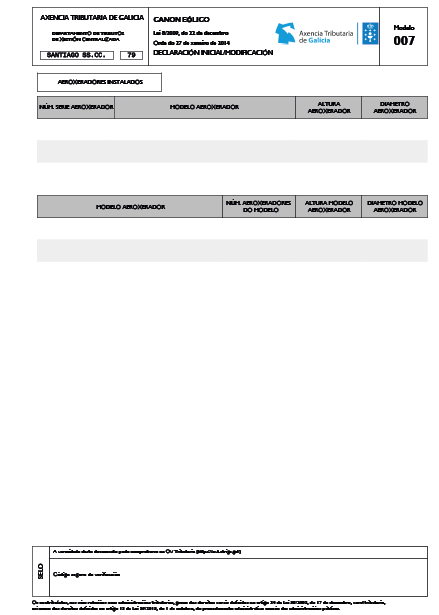

Aeroxeradores instalados.

Este bloco reflectirá a relação de todos os aeroxeradores instalados no território galego por número de série e um resumo do total de aeroxeradores situados na Galiza agrupados por modelo de aeroxerador, segundo o especificado no arquivo incorporado com a relação dos aeroxeradores do parque.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante».

Terceiro. Substituir, para devindicacións a partir de 1.1.2026, o anexo III da Ordem de 27 de janeiro de 2014 pelo seguinte:

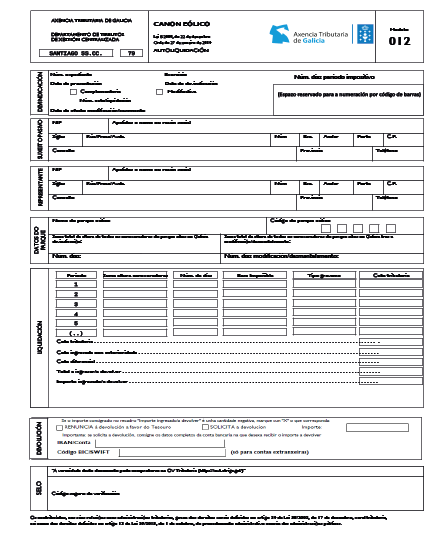

«ANEXO III

Modelo em formato electrónico de autoliquidación

do cânone eólico (modelo 012)

INSTRUÇÕES:

Carácter e devindicación.

Neste bloco deverão consignar-se os dados correspondentes ao carácter e à devindicación da autoliquidación, do modo que se descreve a seguir:

EXERCÍCIO: fá-se-á constar o ano a que corresponde a autoliquidación.

DATA DA DEVINDICACIÓN: no primeiro período impositivo, consignar-se-á a data de outorgamento da autorização de exploração do parque eólico; no resto dos anos em que a autorização esteja vigente, consignar-se-á o 1 de janeiro do exercício a que se refere a autoliquidación.

NÚM. DIAS PERÍODO IMPOSITIVO: consignar-se-á por defeito o número de dias que tenha o ano natural a que se refere a autoliquidación, salvo nos seguintes supostos:

• No primeiro ano de actividade do parque: consignar-se-á o número de dias do ano natural que transcorressem desde a data de outorgamento da autorização de exploração do parque até o último dia do ano, ambos os incluídos.

• No último ano de actividade: consignar-se-á o número de dias do ano natural que transcorressem desde o primeiro dia do ano natural até o dia do desmantelamento do parque, incluindo ambos os dias.

COMPLEMENTAR: marcar-se-á este recadro quando se trate de uma autoliquidación que complementa outra apresentada com anterioridade para o mesmo período impositivo. Só se poderá apresentar uma autoliquidación complementar quando resulte um montante para ingressar superior ou uma quantidade para devolver ou para compensar inferior ao montante resultante da autoliquidación anterior. Fá-se-á constar o número da autoliquidación a que complementa a actual.

MODIFICATIVA: marcar-se-á este recadro quando se trate de uma autoliquidación que modifica outra apresentada com anterioridade para o mesmo período impositivo como consequência de uma modificação que determine uma devolução derivada da normativa do tributo. Fá-se-á constar o número da autoliquidación a que modifica a actual, assim como a data de efeitos da modificação (data da autorização da modificação, em caso que seja uma modificação que precisasse autorização e, caso contrário, consignar-se-á a data da modificação) ou da demissão (data do desmantelamento do parque).

Neste bloco, uma vez apresentada a autoliquidación, carregar-se-ão o número de expediente e a data de apresentação.

Sujeito pasivo.

Neste bloco carregar-se-ão os dados identificativo do sujeito pasivo: NIF, apelidos e nome ou razão social, endereço fiscal ou endereço para os efeitos de notificações e telefone. O endereço que será carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório Virtual Tributário. Para isto, deverá aceder ao módulo de Gestão de dados pessoais” no submenú “Catálogo de serviços”.

Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome ou razão social, endereço e telefone.

Dados do parque.

Neste bloco deverá consignar-se:

NOME DO PARQUE EÓLICO: denominação do parque eólico para os efeitos administrativos.

CÓDIGO DO PARQUE EÓLICO: o código atribuído pela Atriga no CEPEG, a respeito do parque ao que se refere a autoliquidación.

SOMA TOTAL DA ALTURA DE TODOS Os AEROXERADORES DO PARQUE SITOS NA GALIZA DEVINDICACIÓN: indicará a soma total do resultado de multiplicar a altura de cada modelo de aeroxerador, medida em metros com dois decimais, pelo número de aeroxeradores de cada modelo que estejam situados no território galego, segundo o especificado no arquivo incorporado com a relação dos aeroxeradores do parque.

Perceber-se-á por altura a distância desde a superfície do terreno em que se situa o aeroxerador até a ponta da pá quando esta se encontre no ponto mais alto.

NÚM. DIAS: quando se trate da primeira autoliquidación apresentada no ano, consignar-se-á o número de dias do ano natural a que se refere a autoliquidación e coincidirá com o número de dias do período impositivo assinalado no bloco denominado DEVINDICACIÓN. Quando se trate de uma autoliquidación modificativa ou de uma complementar derivada da comunicação de uma modificação nos dados do CEPEG, consignar-se-á o número de dias transcorridos no período impositivo desde a data da devindicación até a data de efeitos da circunstância que motivou a apresentação do modelo 007, ambos os dois dias incluídos.

SOMA TOTAL DA ALTURA DE TODOS Os AEROXERADORES DO PARQUE SITOS NA GALIZA TRÁS A MODIFICAÇÃO/DESMANTELAMENTO: em caso que se produza uma modificação nos dados dos aeroxeradores, indicará a soma total do resultado de multiplicar a altura de cada modelo de aeroxerador trás a modificação, medida em metros com dois decimais, pelo número de aeroxeradores de cada modelo trás a modificação que estejam situados no território galego, segundo o especificado no arquivo incorporado com a modificação realizada na relação dos aeroxeradores do parque. No caso de desmantelamento, o número de aeroxeradores será zero.

Perceber-se-á por altura a distância desde a superfície do terreno em que se situa o aeroxerador até a ponta da pá quando esta se encontre no ponto mais alto.

NÚM. DIAS MODIFICAÇÃO/DESMANTELAMENTO: quando se trate de uma autoliquidación modificativa ou de uma complementar derivada da comunicação de uma modificação nos dados do CEPEG, consignar-se-á o número de dias do ano natural a que se refere a autoliquidación em que vai ter efeitos a modificação ou, no caso de tratar-se do desmantelamento do parque, o número de dias do ano natural em que o parque eólico estará desmantelado.

Liquidação.

Neste bloco deverá proceder à autoliquidación do montante da dívida tributária consonte os dados declarados.

BASE IMPOÑIBLE: no recadro da base impoñible consignar-se-á a soma total da altura medida em metros dos aeroxeradores existentes que estejam situados no território da Comunidade Autónoma da Galiza, conforme as seguintes regras:

1. No primeiro ano: consignar-se-á o resultado de multiplicar a altura total dos aeroxeradores do parque sitos na Comunidade Autónoma da Galiza pelo dado consignado como “Núm. dias período impositivo” no bloco de CARÁCTER E DEVINDICACIÓN e dividido pelo núm. de dias do ano natural a que se refere a autoliquidación.

2. No resto dos anos de vida do parque eólico: consignar-se-á a soma total da altura medida em metros de todos os aeroxeradores do parque sitos na Comunidade Autónoma da Galiza.

3. Quando se trate de uma autoliquidación complementar motivada por uma modificação das características do parque que desse lugar a um montante para ingressar, ou de uma autoliquidación modificativa, consignar-se-ão tantas bases impoñibles coma o número de subperíodos em que ficasse dividido o ano natural, e para o cálculo da base impoñible de cada subperíodo ter-se-á em conta a altura total dos aeroxeradores e o número de dias do subperíodo com respeito ao número total de dias do ano natural a que se refere a autoliquidación, tendo em conta que no caso de desmantelamento do parque, no último período do ano o número de aeroxeradores será zero.

Perceber-se-á por altura a distância desde a superfície do terreno em que se situa o aeroxerador até a ponta da pá quando esta se encontre no ponto mais alto.

TIPO DE ENCARGO: no recadro do tipo de encargo consignar-se-á o tipo de encargo que esteja vigente na data de devindicación.

QUOTA TRIBUTÁRIA: a quota tributária será o resultado de multiplicar a base impoñible pelo tipo de encargo. Quando se trate de uma autoliquidación complementar motivada por uma modificação das características do parque que desse lugar a um montante para ingressar, ou de uma autoliquidación modificativa, a quota tributária será a soma do resultado de aplicar a cada base impoñible de cada subperíodo o tipo de encargo aplicável.

QUOTA INGRESSADA COM ANTERIORIDADE: no caso de autoliquidacións complementares ou modificativas, consignar-se-ão a/as quota/s ingressada/s na/s autoliquidación/s anterior/és.

QUOTA DIFERENCIAL: consignar-se-á a diferença entre a quota tributária e a quota ingressada com anterioridade.

TOTAL A INGRESSAR/A DEVOLVER: consignar-se-á o montante do recadro anterior.

MONTANTE INGRESSADO/A DEVOLVER: neste recadro transferir-se-á o montante consignado no total anterior se fosse negativo ou 0 no caso de renúncia à devolução. Em caso que o montante do recadro anterior fosse positivo, neste figurará o montante que se ingressasse.

Devolução.

Em caso que o montante fosse uma quantidade a devolver derivada da normativa do cânone eólico, o sujeito pasivo deverá:

• Marcar o recadro da sua solicitude, consignar o montante cuja devolução solicita e consignar, começando pela esquerda, os dados identificativo da conta (IBAN) da sua titularidade em que deseja receber a devolução. No caso de contas em entidades financeiras espanholas, o código IBAN estará composto por 24 dígito, que deverão consignar-se começando pela esquerda.

• Marcar o recadro pelo que renuncia à devolução do importe a favor do Tesouro da Fazenda galega e consignar o montante correspondente. Neste caso, o montante que figurará no recadro IMPORTE INGRESSADO/A DEVOLVER será 0.

Sê-lo.

Neste bloco figurará o código seguro de verificação (CSV) atribuído pelo Escritório Virtual Tributário (OVT) da Atriga. O CSV é um código alfanumérico que identifica de forma única o documento emitido pela OVT da Atriga. Este código permitirá verificar a autenticidade e integridade do documento impresso em papel mediante o cotexo com o documento electrónico original no formulario do serviço de verificação da OVT da Atriga.

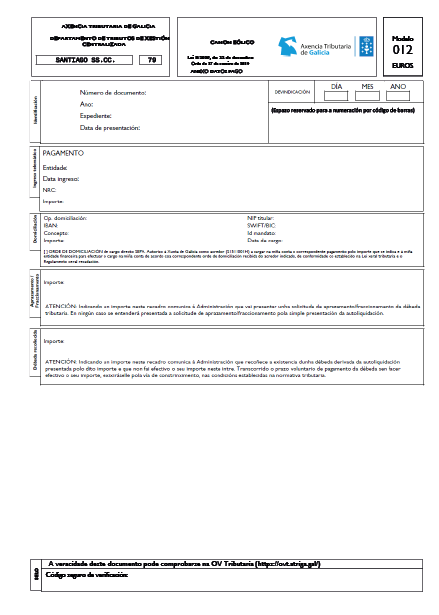

Receita, anexo dados pagamento.

Uma vez calculado o TOTAL A INGRESSAR/A DEVOLVER, em caso que o montante fosse positivo, o obrigado tributário deverá seleccionar a/as forma/s de pagamento da dívida tributária, de modo que poderá:

a) Pagar o montante total ou parcialmente.

b) Domiciliar o montante total ou parcialmente.

c) Adiar ou fraccionar o montante total ou parcialmente.

d) Reconhecer a dívida pelo montante total ou pela parte não paga, domiciliada e/ou adiada ou fraccionada.

Receita telemático.

No caso de receita total ou parcial da dívida tributária, neste recadro figurarão a entidade em que se realizou a receita, a data em que se efectuou, o NRC e o montante ingressado.

Domiciliación.

Em caso que se ordenasse a domiciliación do total da dívida ou de uma parte dela, neste recadro figurarão o número da operação, o número IBAN, o conceito, o montante, o NIF do titular da conta, a entidade em que se domiciliou o pagamento, o identificador do mandato e a data de cargo.

Aprazamento/fraccionamento.

Em caso que se decidiese adiar ou fraccionar o total da dívida ou uma parte dela, neste recadro figurarão o correspondente montante.

O obrigado tributário deverá ter em conta que, indicando um montante neste recadro, está comunicando à Administração que vai apresentar uma solicitude de aprazamento/fraccionamento da dívida tributária. Em nenhum caso se perceberá apresentada a solicitude de aprazamento/fraccionamento pela simples apresentação da autoliquidación.

Dívida reconhecida.

Neste recadro figurará o montante que não se ingresse telematicamente, nem se domicilie nem se marque como adiado ou fraccionado.

O montante deste recadro reconhece-se como uma dívida derivada da autoliquidación apresentada que não se faz efectiva. Transcorrido o prazo voluntário de pagamento da dívida sem fazer efectivo o seu montante, exixir pela via de constrinximento, nas condições estabelecidas na normativa tributária.

Sê-lo.

Neste bloco figurará o código seguro de verificação (CSV) atribuído pelo Escritório Virtual Tributário (OVT) da Atriga. O CSV é um código alfanumérico que identifica de forma única o documento emitido pela OVT da Atriga. Este código permitirá verificar a autenticidade e integridade do documento impresso em papel mediante o cotexo com o documento electrónico original no formulario do serviço de verificação da OVT da Atriga.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante».

Quarto. A presente resolução entrará em vigor o dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Santiago de Compostela, 1 de novembro de 2025

Sonia Lafont Sendino

Directora da Agência Tributária da Galiza