A Lei 8/2009, do 22 de decembro, pola que se regula o aproveitamento eólico en Galicia e se crean o canon eólico e o Fondo de Compensación Ambiental, creou un tributo ambiental denominado canon eólico, que somete a gravame a xeración de afeccións e impactos visuais e ambientais adversos sobre o medio natural e sobre o territorio, como consecuencia da instalación en parques eólicos de aeroxeradores afectos á produción de enerxía eléctrica e situados no territorio da Comunidade Autónoma de Galicia.

O capítulo II do título II da Lei 5/2024, do 27 de decembro, de medidas fiscais e administrativas, dedicado á enerxía eólica, aborda unha modificación da Lei 8/2009, do 22 de decembro, que afecta o canon eólico e que entrará en vigor o 1 de xaneiro de 2026.

En concreto, modifícanse a base impoñible e o tipo de gravame do canon atendendo á redución do número de aeroxeradores e, en especial, ás afeccións visuais derivadas da súa altura, todo iso co obxectivo de contribuír a preservar o ambiente e de velar polo mantemento das necesarias actuacións de compensación e de reequilibrio ambiental e territorial a que están afectos os ingresos xerados por aquel. Así mesmo, regúlanse determinados supostos de exención e suprímese o artigo 16 da Lei 8/2009, relativo ás bonificacións na cota por repotenciación.

As normas de aplicación do canon eólico están aprobadas pola Orde da Consellería de Facenda, do 27 de xaneiro de 2014, pola que se aproban as normas de aplicación do canon eólico. Como consecuencia da modificación legal, cómpre modificar a orde citada.

En concreto, a orde é modificada mediante a Orde da Consellería de Facenda e Administración Pública do 31 de outubro de 2025. A orde componse dun artigo único e dunha disposición derradeira. Mediante o artigo único modifícanse os artigos que regulan a declaración censual e a autoliquidación, coa obriga de declarar todos os aeroxeradores e a súa altura, regúlase o procedemento para a modificación do carácter de exento dos parques eólicos e incorpórase un novo anexo IV coas especificacións técnicas do arquivo en que se deben declarar as características do parque e dos aeroxeradores.

A disposición adicional sexta da Orde do 27 de xaneiro de 2014 autoriza a dirección da Atriga a modificar ou actualizar, mediante resolución publicada no DOG, os anexos da orde, cando sexa preciso, como consecuencia da modificación das normas legais e regulamentarias.

Cómpre, neste intre, modificar o modelo 007 (declaración) e o modelo 012 (autoliquidación), previstos nos anexos II e III da Orde do 27 de xaneiro de 2014, para adaptalos ás modificacións referidas nos parágrafos anteriores. Así mesmo, modifícase o anexo I para incluír o nivel de acceso dos usuarios nas aplicacións informáticas da Oficina Virtual Tributaria.

Por todo isto, conforme o exposto e de acordo co establecido na disposición adicional sexta da Orde do 27 de xaneiro de 2014,

RESOLVO:

Primeiro. Substituír o anexo I da Orde do 27 de xaneiro de 2014 polo seguinte:

«ANEXO I

Solicitude de autorización para a utilización das aplicacións informáticas

da Oficina Virtual Tributaria para o cumprimento das obrigacións tributarias

do canon eólico

Don/Dona ........................................................................................................................, co NIF..............................., como titular/representante de ............................................................................................., co NIF ......................................., suxeito pasivo do canon eólico,

SOLICITO:

Autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o cumprimento das obrigacións tributarias do canon eólico, con suxeición ao establecido na normativa vixente.

............................., ........ de ............................... de ..........

Asdo.:

Identificación de usuarios para a utilización das aplicacións informáticas

da Oficina Virtual Tributaria para o cumprimento das obrigacións tributarias

do canon eólico

IDENTIFICACIÓN DO SUXEITO PASIVO:

|

Denominación social

|

|

NIF

|

|

Enderezo

|

|

Concello

|

|

Provincia

|

|

Teléfono

|

|

Correo electrónico

|

IDENTIFICACIÓN DO/DOS USUARIO/S DA APLICACIÓN:

|

Nome e apelidos

|

|

|

NIF

|

|

|

Teléfono

|

|

|

Correo electrónico

|

|

|

Idioma1

|

Nivel de acceso2

|

|

Sistema operativo

|

|

|

Nome e apelidos

|

|

|

NIF

|

|

|

Teléfono

|

|

|

Correo electrónico

|

|

|

Idioma1

|

Nivel de acceso2

|

|

Sistema operativo

|

|

|

Nome e apelidos

|

|

|

NIF

|

|

|

Teléfono

|

|

|

Correo electrónico

|

|

|

Idioma1

|

Nivel de acceso2

|

|

Sistema operativo

|

|

RESPONSABLE DE INFORMÁTICA:

|

Nome e apelidos

|

|

NIF

|

|

Teléfono

|

|

Correo electrónico

|

1 No idioma poderá cubrir “galego” ou “castelán” segundo desexe.

2 En acceso poderá cubrirse “total”, e poderanse ver todos os expedientes presentados, ou “parcial”, e só se poderán ver os expedientes gravados por esa persoa usuaria».

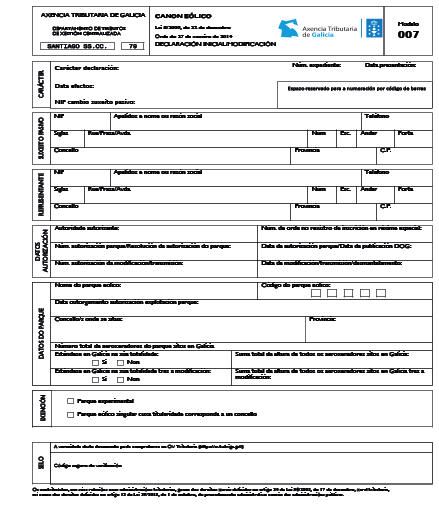

Segundo. Substituír, para devindicacións a partir do 1.1.2026, o anexo II da Orde do 27 de xaneiro de 2014 polo seguinte:

«ANEXO II

Modelo en formato electrónico de declaración de alta/modificación

no Censo electrónico de parques eólicos (modelo 007)

INSTRUCIÓNS:

Carácter da declaración.

Neste bloque deberanse sinalar o carácter a que corresponda a declaración, consonte a nomenclatura que se sinala a continuación, e a data de efectos, que será a data que se sinala en cada caso:

ALTA: cando se trate dunha declaración de alta dun parque eólico (primeira declaración). Neste caso, a data será a de outorgamento da autorización de explotación do parque.

DECLARACIÓN AEROXERADORES: cando se comunique a relación inicial de aeroxeradores instalados en Galicia para cada parque, por mor da entrada en vigor da disposición adicional sétima da Orde do 27 de xaneiro de 2014 pola que se aproban as normas de aplicación do canon eólico e o Fondo de Compensación Ambiental. A data que se consignará será o 01.01.2026.

ALTA POR CAMBIO DE SUXEITO PASIVO: consignarase no caso de adquisición da condición de suxeito pasivo dun parque eólico. A data será a do día seguinte á data en que se produciu o cambio do suxeito pasivo. Neste caso, haberá que especificar o NIF do anterior suxeito pasivo.

BAIXA POR CAMBIO DE SUXEITO PASIVO: consignarase cando se produza a transmisión por calquera título da condición de suxeito pasivo. A data será a da transmisión. Neste caso, haberá que especificar o NIF do novo suxeito pasivo.

MODIFICACIÓN POR DESMANTELAMENTO DO PARQUE: cando se trate deste tipo de modificación, a data será a do desmantelamento do parque.

MODIFICACIÓN (OUTRAS CAUSAS): cando se trate dunha modificación dos datos declarados con anterioridade, distinta das modificacións especificadas con anterioridade. Neste caso a data que se consignará é a data da autorización da modificación, no caso de que sexa unha modificación que precise autorización e, en caso contrario, consignarase a data da modificación.

MODIFICACIÓN AEROXERADORES: cando se comuniquen cambios nos datos dos aeroxeradores instalados en Galicia para cada parque tras a declaración de alta do parque ou tras a declaración da comunicación inicial da relación dos aeroxeradores. A data que se consignará será a data de autorización da modificación.

Neste bloque, unha vez presentada a declaración, cargaranse o número de expediente e a data de presentación.

Suxeito pasivo.

Neste bloque deberanse consignar os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, teléfono, enderezo fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o enderezo fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria. Para isto deberá acceder ao módulo de “Xestión de datos persoais” no submenú “Catálogo de servizos”.

Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome ou razón social, teléfono e enderezo.

Datos autorización.

Neste bloque deberá consignar:

Cando o carácter da declaración sexa ALTA:

AUTORIDADE AUTORIZANTE: deberá consignar a denominación da autoridade que autorizou o parque.

NÚM. DE ORDE NO REXISTRO DE INSCRICIÓN EN RÉXIME ESPECIAL: consignarase o número co cal se inscribise o parque no Rexistro de Instalacións de Produción en Réxime Especial da Xunta de Galicia.

NÚMERO DE AUTORIZACIÓN/RESOLUCIÓN DA AUTORIZACIÓN DO PARQUE e DATA DA AUTORIZACIÓN PARQUE/DATA DA PUBLICACIÓN DOG: consignaranse, de ser o caso, o número de autorización do parque eólico e a data de efectos da autorización; no caso de que a autoridade autorizante sexa a Xunta de Galicia, consignaranse a resolución da autorización e a data da súa publicación no Diario Oficial de Galicia.

Para o resto dos caracteres:

NÚM. AUTORIZACIÓN DA MODIFICACIÓN/TRANSMISIÓN: consignarase cando o carácter da declaración sexa BAIXA POR CAMBIO DE SUXEITO PASIVO ou ALTA POR CAMBIO DE SUXEITO PASIVO, ou cando, sendo MODIFICACIÓN, a modificación que se comunica precisase autorización.

DATA DA MODIFICACIÓN/TRANSMISIÓN/DESMANTELAMENTO: cando o carácter da declaración sexa BAIXA POR CAMBIO DE SUXEITO PASIVO ou ALTA POR CAMBIO DE SUXEITO PASIVO, ou cando, sendo MODIFICACIÓN, a modificación que se comunica precisase autorización, consignarase a data da autorización; cando o carácter da declaración sexa MODIFICACIÓN POR DESMANTELAMENTO DO PARQUE, ou cando, sendo MODIFICACIÓN, a modificación que se comunica non precisase autorización, consignarase respectivamente a data de desmantelamento do parque ou a data da modificación.

Datos do parque.

Neste bloque deberá consignar os datos do parque que motivan a declaración deste tributo. Deberá consignar os seguintes datos:

NOME DO PARQUE EÓLICO: denominación do parque eólico para os efectos administrativos.

CÓDIGO DO PARQUE EÓLICO: deberá consignarse o código do parque asignado pola Administración tributaria no proceso de alta no CEPEG. Cando o carácter da declaración sexa ALTA, deberá deixar este dato en branco.

DATA DE OUTORGAMENTO DA AUTORIZACION DE EXPLOTACION DO PARQUE: consignarase esta data no caso de que se trate dunha declaración de alta.

CONCELLO/S ONDE SE SITÚA: consignarase o concello ou concellos en que se estende o parque.

PROVINCIA/S: provincia ou provincias en que se estende o parque.

NÚMERO TOTAL DE AEROXERADORES DO PARQUE SITOS EN GALICIA: indicará o número total de aeroxeradores que se estende en Galicia, segundo o especificado no arquivo incorporado coa relación dos aeroxeradores do parque.

ESTÉNDESE EN GALICIA NA SÚA TOTALIDADE: deberá indicar se o parque se estende na súa totalidade en Galicia (SI ou NON).

SUMA TOTAL DA ALTURA DE TODOS OS AEROXERADORES SITOS EN GALICIA: indicará a suma total do resultado de multiplicar a altura de cada modelo de aeroxerador, medida en metros con dous decimais, polo número de aeroxeradores de cada modelo que estean situados no territorio galego, segundo o especificado no arquivo incorporado coa relación dos aeroxeradores do parque.

Entenderase por altura a distancia desde a superficie do terreo en que se sitúa o aeroxerador ata a punta da pa cando esta se atope no punto máis alto.

ESTÉNDESE EN GALICIA NA SÚA TOTALIDADE TRAS A MODIFICACIÓN: deberá consignar se o parque se estende na súa totalidade en Galicia tras a modificación (SI ou NON).

SUMA TOTAL DA ALTURA DE TODOS OS AEROXERADORES SITOS EN GALICIA TRAS A MODIFICACIÓN: no caso de que se produza unha modificación nos datos dos aeroxeradores, indicará a suma total do resultado de multiplicar a altura de cada modelo de aeroxerador tras a modificación, medida en metros con dous decimais, polo número de aeroxeradores de cada modelo tras a modificación que estean situados no territorio galego, segundo o especificado no arquivo incorporado coa modificación realizada na relación dos aeroxeradores do parque.

Entenderase por altura a distancia desde a superficie do terreo en que se sitúa o aeroxerador ata a punta da pa cando esta se atope no punto máis alto.

Exención.

Neste bloque marcarase o recadro correspondente a aqueles parques que teñan a consideración de experimentais ou os denominados parques eólicos singulares cuxa titularidade corresponda a un concello, de acordo co previsto no artigo 11 bis da Lei 8/2009, do 22 de decembro, pola que se regula o aproveitamento eólico en Galicia e se crean o canon eólico e o Fondo de Compensación Ambiental.

Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitirá verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

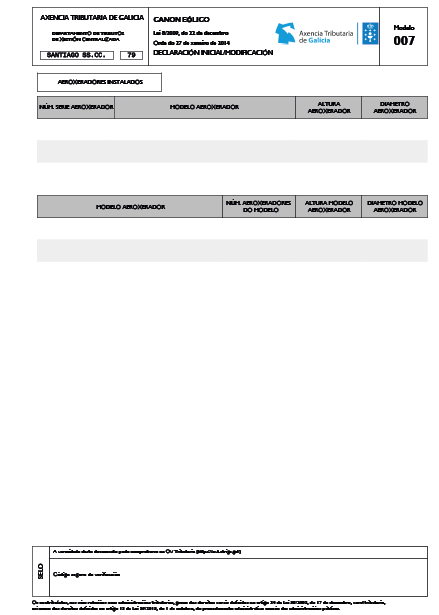

Aeroxeradores instalados.

Este bloque reflectirá a relación de todos os aeroxeradores instalados no territorio galego por número de serie e un resumo do total de aeroxeradores situados en Galicia agrupados por modelo de aeroxerador, segundo o especificado no arquivo incorporado coa relación dos aeroxeradores do parque.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante».

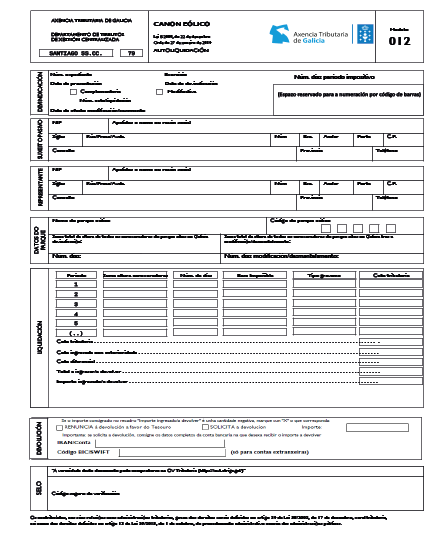

Terceiro. Substituír, para devindicacións a partir do 1.1.2026, o anexo III da Orde do 27 de xaneiro de 2014 polo seguinte:

«ANEXO III

Modelo en formato electrónico de autoliquidación

do canon eólico (modelo 012)

INSTRUCIÓNS:

Carácter e devindicación.

Neste bloque deberán consignarse os datos correspondentes ao carácter e á devindicación da autoliquidación, do xeito que se describe a seguir:

EXERCICIO: farase constar o ano a que corresponde a autoliquidación.

DATA DA DEVINDICACIÓN: no primeiro período impositivo, consignarase a data de outorgamento da autorización de explotación do parque eólico; no resto dos anos en que a autorización estea vixente, consignarase o 1 de xaneiro do exercicio a que se refire a autoliquidación.

NÚM. DÍAS PERÍODO IMPOSITIVO: consignarase por defecto o número de días que teña o ano natural a que se refire a autoliquidación, salvo nos seguintes supostos:

• No primeiro ano de actividade do parque: consignarase o número de días do ano natural que transcorresen desde a data de outorgamento da autorización de explotación do parque ata o último día do ano, ambos os incluídos.

• No último ano de actividade: consignarase o número de días do ano natural que transcorresen desde o primeiro día do ano natural ata o día do desmantelamento do parque, incluíndo ambos os días.

COMPLEMENTARIA: marcarase este recadro cando se trate dunha autoliquidación que complementa outra presentada con anterioridade para o mesmo período impositivo. Só se poderá presentar unha autoliquidación complementaria cando resulte un importe para ingresar superior ou unha cantidade para devolver ou para compensar inferior ao importe resultante da autoliquidación anterior. Farase constar o número da autoliquidación a que complementa a actual.

MODIFICATIVA: marcarase este recadro cando se trate dunha autoliquidación que modifica outra presentada con anterioridade para o mesmo período impositivo como consecuencia dunha modificación que determine unha devolución derivada da normativa do tributo. Farase constar o número da autoliquidación a que modifica a actual, así como a data de efectos da modificación (data da autorización da modificación, no caso de que sexa unha modificación que precisase autorización e, en caso contrario, consignarase a data da modificación) ou do cesamento (data do desmantelamento do parque).

Neste bloque, unha vez presentada a autoliquidación, cargaranse o número de expediente e a data de presentación.

Suxeito pasivo.

Neste bloque cargaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, enderezo fiscal ou enderezo para os efectos de notificacións e teléfono. O enderezo que será cargado informaticamente é o enderezo fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria. Para isto, deberá acceder ao módulo de “Xestión de datos persoais” no submenú “Catálogo de servizos”.

Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome ou razón social, enderezo e teléfono.

Datos do parque.

Neste bloque deberá consignarse:

NOME DO PARQUE EÓLICO: denominación do parque eólico para os efectos administrativos.

CÓDIGO DO PARQUE EÓLICO: o código asignado pola Atriga no CEPEG, respecto ao parque ao que se refire a autoliquidación.

SUMA TOTAL DA ALTURA DE TODOS OS AEROXERADORES DO PARQUE SITOS EN GALICIA DEVINDICACIÓN: indicará a suma total do resultado de multiplicar a altura de cada modelo de aeroxerador, medida en metros con dous decimais, polo número de aeroxeradores de cada modelo que estean situados no territorio galego, segundo o especificado no arquivo incorporado coa relación dos aeroxeradores do parque.

Entenderase por altura a distancia desde a superficie do terreo en que se sitúa o aeroxerador ata a punta da pa cando esta se atope no punto máis alto.

NÚM. DÍAS: cando se trate da primeira autoliquidación presentada no ano, consignarase o número de días do ano natural a que se refire a autoliquidación e coincidirá co número de días do período impositivo sinalado no bloque denominado DEVINDICACIÓN. Cando se trate dunha autoliquidación modificativa ou dunha complementaria derivada da comunicación dunha modificación nos datos do CEPEG, consignarase o número de días transcorridos no período impositivo desde a data da devindicación ata a data de efectos da circunstancia que motivou a presentación do modelo 007, ambos os dous días incluídos.

SUMA TOTAL DA ALTURA DE TODOS OS AEROXERADORES DO PARQUE SITOS EN GALICIA TRAS A MODIFICACIÓN/DESMANTELAMENTO: no caso de que se produza unha modificación nos datos dos aeroxeradores, indicará a suma total do resultado de multiplicar a altura de cada modelo de aeroxerador tras a modificación, medida en metros con dous decimais, polo número de aeroxeradores de cada modelo tras a modificación que estean situados no territorio galego, segundo o especificado no arquivo incorporado coa modificación realizada na relación dos aeroxeradores do parque. No caso de desmantelamento, o número de aeroxeradores será cero.

Entenderase por altura a distancia desde a superficie do terreo en que se sitúa o aeroxerador ata a punta da pa cando esta se atope no punto máis alto.

NÚM. DÍAS MODIFICACIÓN/DESMANTELAMENTO: cando se trate dunha autoliquidación modificativa ou dunha complementaria derivada da comunicación dunha modificación nos datos do CEPEG, consignarase o número de días do ano natural a que se refire a autoliquidación en que vai ter efectos a modificación ou, no caso de tratarse do desmantelamento do parque, o número de días do ano natural en que o parque eólico estará desmantelado.

Liquidación.

Neste bloque deberá proceder á autoliquidación do importe da débeda tributaria consonte os datos declarados.

BASE IMPOÑIBLE: no recadro da base impoñible consignarase a suma total da altura medida en metros dos aeroxeradores existentes que estean situados no territorio da Comunidade Autónoma de Galicia, conforme as seguintes regras:

1. No primeiro ano: consignarase o resultado de multiplicar a altura total dos aeroxeradores do parque sitos na Comunidade Autónoma de Galicia polo dato consignado como “Núm. días período impositivo” no bloque de CARÁCTER E DEVINDICACIÓN e dividido polo núm. de días do ano natural a que se refire a autoliquidación.

2. No resto dos anos de vida do parque eólico: consignarase a suma total da altura medida en metros de todos os aeroxeradores do parque sitos na Comunidade Autónoma de Galicia.

3. Cando se trate dunha autoliquidación complementaria motivada por unha modificación das características do parque que dese lugar a un importe para ingresar, ou dunha autoliquidación modificativa, consignaranse tantas bases impoñibles coma o número de subperíodos en que quedase dividido o ano natural, e para o cálculo da base impoñible de cada subperíodo terase en conta a altura total dos aeroxeradores e o número de días do subperíodo con respecto ao número total de días do ano natural a que se refire a autoliquidación, tendo en conta que no caso de desmantelamento do parque, no último período do ano o número de aeroxeradores será cero.

Entenderase por altura a distancia desde a superficie do terreo en que se sitúa o aeroxerador ata a punta da pa cando esta se atope no punto máis alto.

TIPO DE GRAVAME: no recadro do tipo de gravame consignarase o tipo de gravame que estea vixente na data de devindicación.

COTA TRIBUTARIA: a cota tributaria será o resultado de multiplicar a base impoñible polo tipo de gravame. Cando se trate dunha autoliquidación complementaria motivada por unha modificación das características do parque que dese lugar a un importe para ingresar, ou dunha autoliquidación modificativa, a cota tributaria será a suma do resultado de aplicar a cada base impoñible de cada subperíodo o tipo de gravame aplicable.

COTA INGRESADA CON ANTERIORIDADE: no caso de autoliquidacións complementarias ou modificativas, consignaranse a/as cota/s ingresada/s na/s autoliquidación/s anterior/es.

COTA DIFERENCIAL: consignarase a diferenza entre a cota tributaria e a cota ingresada con anterioridade.

TOTAL A INGRESAR/A DEVOLVER: consignarase o importe do recadro anterior.

IMPORTE INGRESADO/A DEVOLVER: neste recadro trasladarase o importe consignado no total anterior se fose negativo ou 0 no caso de renuncia á devolución. No caso de que o importe do recadro anterior fose positivo, neste figurará o importe que se ingresase.

Devolución.

No caso de que o importe fose unha cantidade a devolver derivada da normativa do canon eólico, o suxeito pasivo deberá:

• Marcar o recadro da súa solicitude, consignar o importe cuxa devolución solicita e consignar, empezando pola esquerda, os datos identificativos da conta (IBAN) da súa titularidade en que desexa recibir a devolución. No caso de contas en entidades financeiras españolas, o código IBAN estará composto por 24 díxitos, que deberán consignarse comezando pola esquerda.

• Marcar o recadro polo que renuncia á devolución do importe a favor do Tesouro da Facenda galega e consignar o importe correspondente. Neste caso, o importe que figurará no recadro IMPORTE INGRESADO/A DEVOLVER será 0.

Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitirá verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

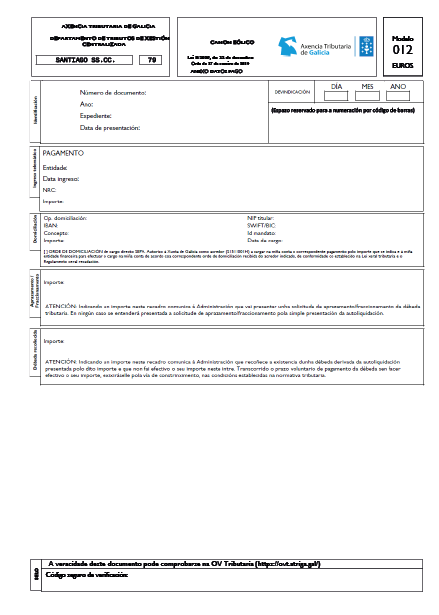

Ingreso, anexo datos pagamento.

Unha vez calculado o TOTAL A INGRESAR/A DEVOLVER, no caso de que o importe fose positivo, o obrigado tributario deberá seleccionar a/as forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer a débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurarán a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

Domiciliación.

No caso de que se ordenase a domiciliación do total da débeda ou dunha parte dela, neste recadro figurarán o número da operación, o número IBAN, o concepto, o importe, o NIF do titular da conta, a entidade en que se domiciliou o pagamento, o identificador do mandato e a data de cargo.

Aprazamento/fraccionamento.

No caso de que se decidiese aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurarán o correspondente importe.

O obrigado tributario deberá ter en conta que, indicando un importe neste recadro, está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitirá verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante».

Cuarto. A presente resolución entrará en vigor o día seguinte ao da súa publicación no Diario Oficial de Galicia.

Santiago de Compostela, 1 de novembro de 2025

Sonia Lafont Sendino

Directora da Axencia Tributaria de Galicia