La Orden de 21 de enero de 2021 aprueba los diferentes modelos de autoliquidación del impuesto sobre sucesiones y donaciones en la Comunidad Autónoma de Galicia y regula el procedimiento y las condiciones para su pago y presentación, así como determinadas obligaciones formales y de suministro de información tributaria.

Para adaptar los anexos de dicha orden a los diversos cambios normativos acaecidos, a la imagen corporativa de la Xunta de Galicia y para sustituir la denominación de cartas de pago por ejemplares para otras administraciones u oficinas, así como para que se pueda indicar para el caso de la autoliquidación del impuesto de sucesiones que hay una solicitud de prórroga concedida, así como los intereses de demora que procedan en ese caso, se modificaron estos en las resoluciones de la Agencia Tributaria de Galicia de 14 de mayo, de 6 de agosto y de 29 de diciembre de 2021, de 27 de diciembre de 2023 y de 29 de octubre de 2024.

En la Ley de medidas fiscales y administrativas para 2026 se regula que, si como consecuencia de la aplicación del artículo 14.6 del texto refundido de la Ley del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados aprobado por el Real decreto legislativo 1/1993, de 24 de septiembre, se devenga una donación y la persona alimentante pertenece al grupo de parentesco III o IV en relación con la persona alimentista, la tarifa a aplicar será la establecida en el artículo 9.a) y el coeficiente multiplicador, el establecido en el artículo 10 para los grupos de parentesco I y II, ambos de este texto refundido, siempre que se cumplan determinados requisitos.

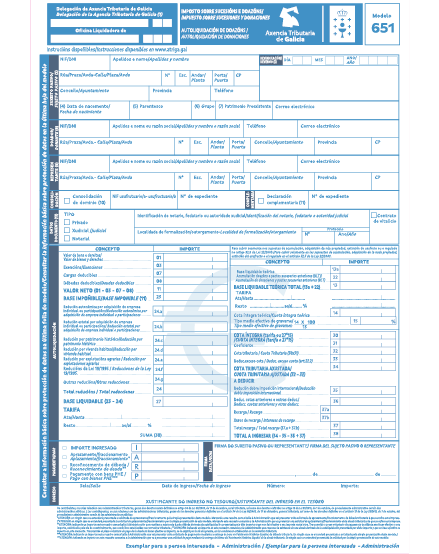

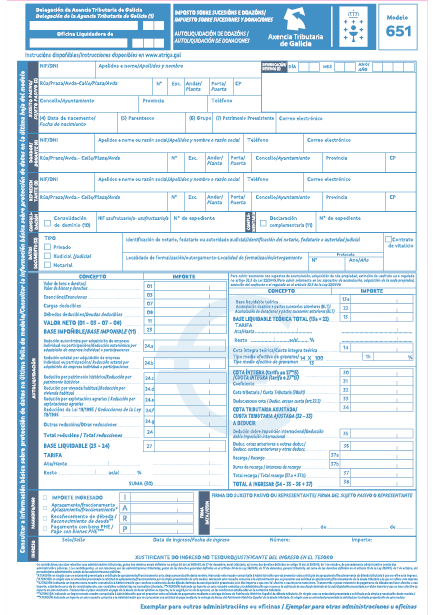

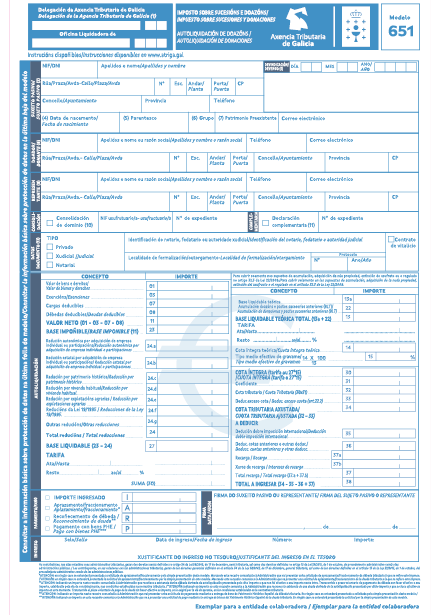

Lo expuesto hace necesario modificar el anexo IV correspondiente al modelo de la autoliquidación del impuesto de donaciones 651, aprobado por la Orden de 21 de enero de 2021, para lo que es competente la persona titular de la Dirección de la Agencia Tributaria de Galicia con base en la habilitación normativa prevista en la disposición adicional sexta de dicha orden.

En consecuencia,

RESUELVO:

Primero.

Modificar el anexo IV de la Orden de 21 de enero de 2021 que pasa a ser el siguiente: