A Ordem de 21 de janeiro de 2021 aprova os diferentes modelos de autoliquidación do imposto sobre sucessões e doações na Comunidade Autónoma da Galiza e regula o procedimento e as condições para o seu pagamento e apresentação, assim como determinadas obrigacións formais e de subministração de informação tributária.

Para adaptar os anexo da supracitada ordem às diversas mudanças normativas acaecidos, à imagem corporativa da Xunta de Galicia e para substituir a denominação de cartas de pagamento por exemplares para outras administrações ou escritórios, assim como para que se possa indicar para o caso da autoliquidación do imposto de sucessões que há uma solicitude de prorrogação concedida, assim como os juros de demora que procedam nesse caso, modificaram-se estes nas resoluções da Agência Tributária da Galiza de 14 de maio, de 6 de agosto e de 29 de dezembro de 2021, de 27 de dezembro de 2023 e de 29 de outubro de 2024.

Na Lei de medidas fiscais e administrativas para 2026 regula-se que, se como consequência da aplicação do artigo 14.6 do texto refundido da Lei do imposto sobre transmissões patrimoniais e actos jurídicos documentados aprovado pelo Real decreto legislativo 1/1993, de 24 de setembro, se devindica uma doação e a pessoa alimentante pertence ao grupo de parentesco III ou IV em relação com a pessoa alimentista, a tarifa que se aplicará será a estabelecida no artigo 9.a) e o coeficiente multiplicador, o estabelecido no artigo 10 para os grupos de parentesco I e II, ambos deste texto refundido, sempre que se cumpram determinados requisitos.

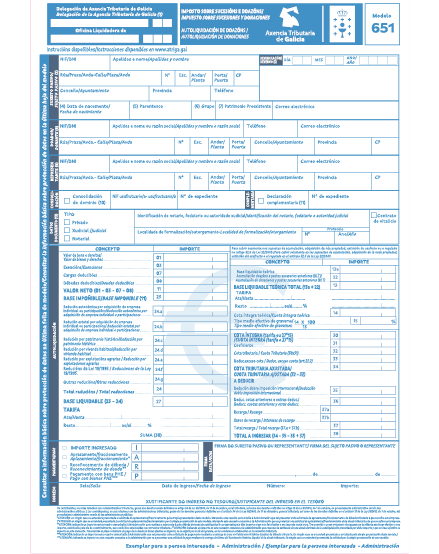

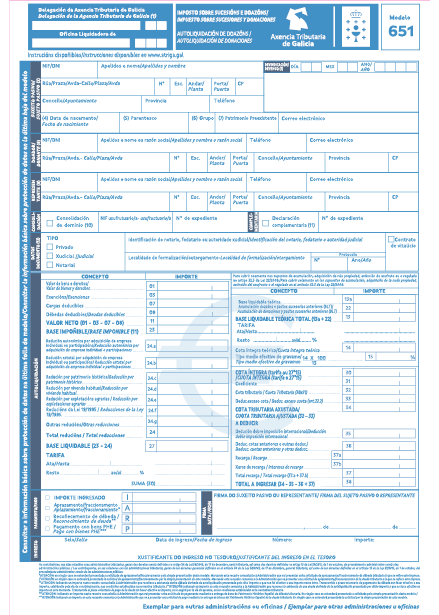

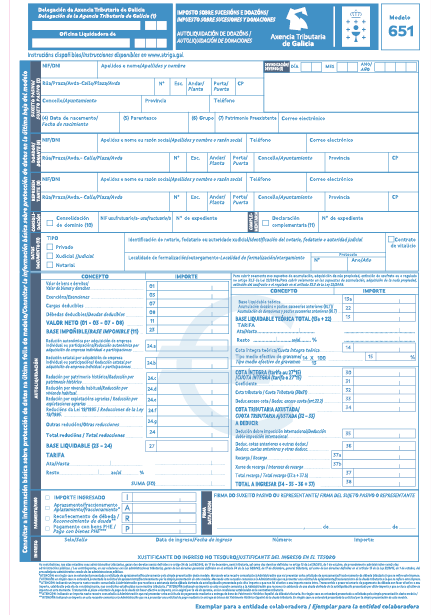

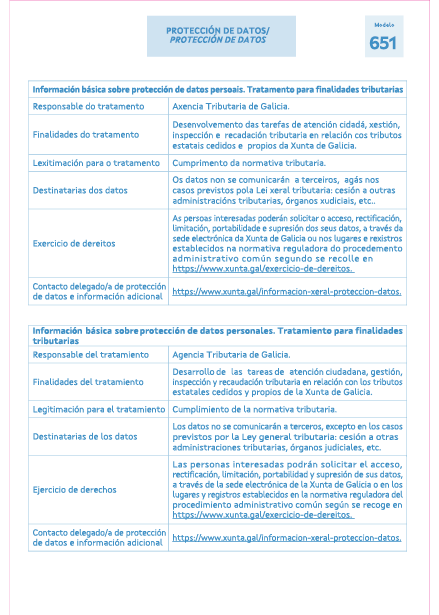

O exposto faz necessário modificar o anexo IV correspondente ao modelo da autoliquidación do imposto de doações 651, aprovado pela Ordem de 21 de janeiro de 2021, para o que é competente a pessoa titular da Direcção da Agência Tributária da Galiza com base na habilitação normativa prevista na disposição adicional sexta da supracitada ordem.

Em consequência,

RESOLVO:

Primeiro.

Modificar o anexo IV da Ordem de 21 de janeiro de 2021 que passa a ser o seguinte: