A Orde do 21 de xaneiro de 2021 aproba os diferentes modelos de autoliquidación do imposto sobre sucesións e doazóns na Comunidade Autónoma de Galicia e regula o procedemento e as condicións para o seu pagamento e presentación, así como determinadas obrigacións formais e de subministración de información tributaria.

Para adaptar os anexos da devandita orde aos diversos cambios normativos acaecidos, á imaxe corporativa da Xunta de Galicia e para substituír a denominación de cartas de pagamento por exemplares para outras administracións ou oficinas, así como para que se poida indicar para o caso da autoliquidación do imposto de sucesións que hai unha solicitude de prórroga concedida, así como os xuros de demora que procedan nese caso, modificáronse estes nas resolucións da Axencia Tributaria de Galicia do 14 de maio, do 6 de agosto e do 29 de decembro de 2021, do 27 de decembro de 2023 e do 29 de outubro de 2024.

Na Lei de medidas fiscais e administrativas para 2026 regúlase que, se como consecuencia da aplicación do artigo 14.6 do texto refundido da Lei do imposto sobre transmisións patrimoniais e actos xurídicos documentados aprobado polo Real decreto lexislativo 1/1993, do 24 de setembro, se devindica unha doazón e a persoa alimentante pertence ao grupo de parentesco III ou IV en relación coa persoa alimentista, a tarifa que se aplicará será a establecida no artigo 9.a) e o coeficiente multiplicador, o establecido no artigo 10 para os grupos de parentesco I e II, ambos deste texto refundido, sempre que se cumpran determinados requisitos.

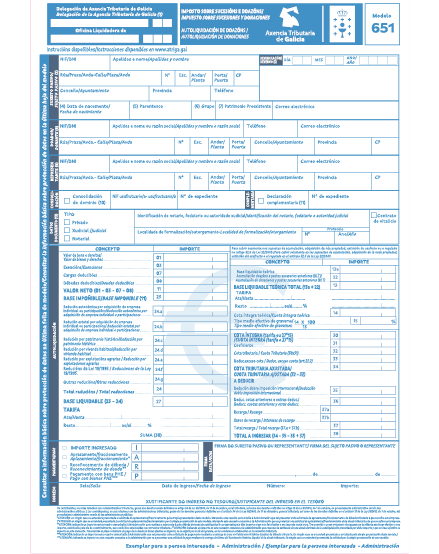

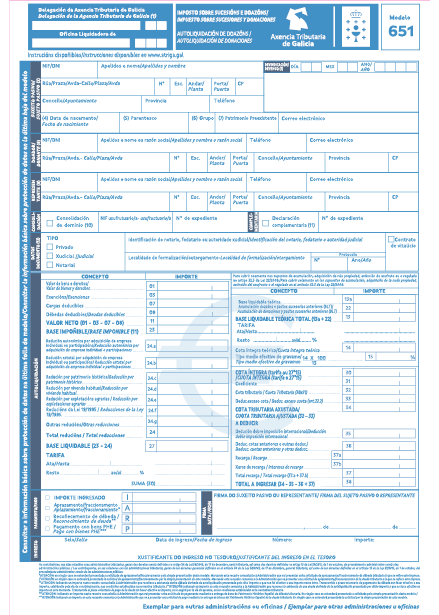

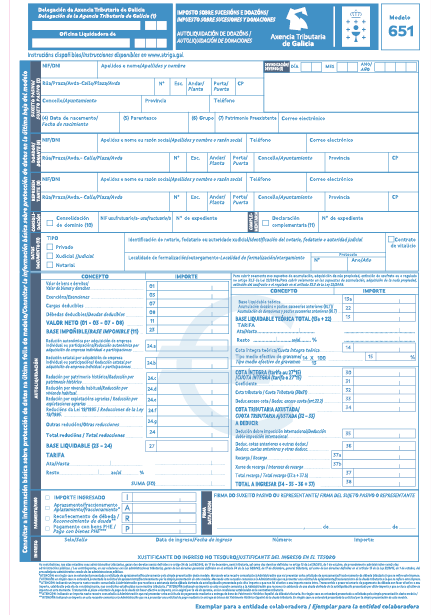

O exposto fai necesario modificar o anexo IV correspondente ao modelo da autoliquidación do imposto de doazóns 651, aprobado pola Orde do 21 de xaneiro de 2021, para o que é competente a persoa titular da Dirección da Axencia Tributaria de Galicia con base na habilitación normativa prevista na disposición adicional sexta da devandita orde.

En consecuencia,

RESOLVO:

Primeiro.

Modificar o anexo IV da Orde do 21 de xaneiro de 2021 que pasa a ser o seguinte: