A Orde do 9 de decembro de 2020 aprobou os diferentes modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados na Comunidade Autónoma de Galicia e regulou o procedemento e as condicións para o seu pagamento e presentación, así como determinadas obrigacións formais e de subministración de información tributaria.

Para adaptar os anexos da devandita orde aos diversos cambios normativos acaecidos modificáronse estes nas resolucións da Axencia Tributaria de Galicia do 25 de xaneiro, 4 de marzo e 14 de maio de 2021, 10 de xaneiro de 2022, 10 de xaneiro de 2023 , 31 de maio e 19 de decembro de 2024.

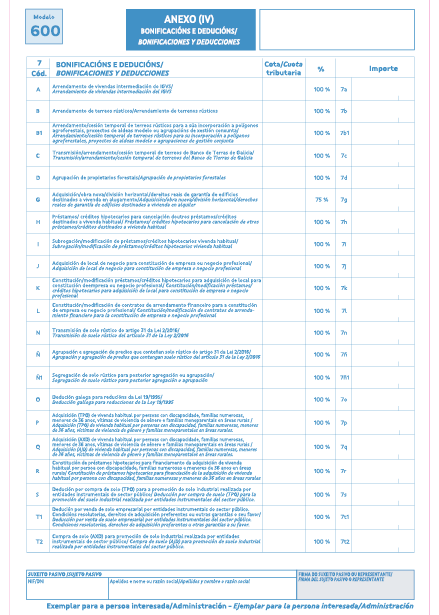

Na Lei de medidas fiscais e administrativas para 2026 introdúcense diferentes medidas que afectan o imposto de transmisións patrimoniais e actos xurídicos documentados como a aplicación dun tipo de gravame reducido do 3 % na modalidade de transmisións patrimoniais onerosas e do 0,5 % na modalidade de actos xurídicos documentados do imposto sobre transmisións patrimoniais e actos xurídicos documentados nas transmisións de inmobles que vaian constituír a vivenda habitual das familias monoparentais, e a dedución na cota do 100 % cando esa vivenda estea en zonas pouco poboadas ou áreas rurais. Ademais, prevese unha dedución do 100 % da cota devindicada na modalidade de transmisións patrimoniais onerosas do imposto sobre transmisións patrimoniais e actos xurídicos documentados, como consecuencia da adquisición de vehículos destinados a substituír outros dos cales o suxeito pasivo fose propietario ou usufrutuario que, como consecuencia directa dos danos producidos polos incendios forestais que provocaron a activación do Peifoga en situación 2, de acordo cos datos facilitados pola Axega, acaecidos en Galicia en 2025, se desen de baixa definitiva no Rexistro Xeral de Vehículos da correspondente Xefatura Provincial de Tráfico.

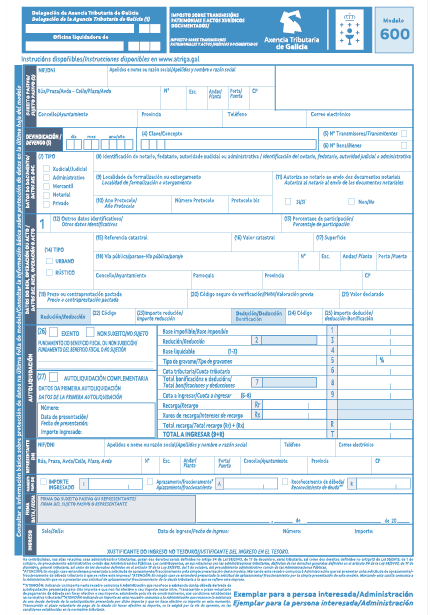

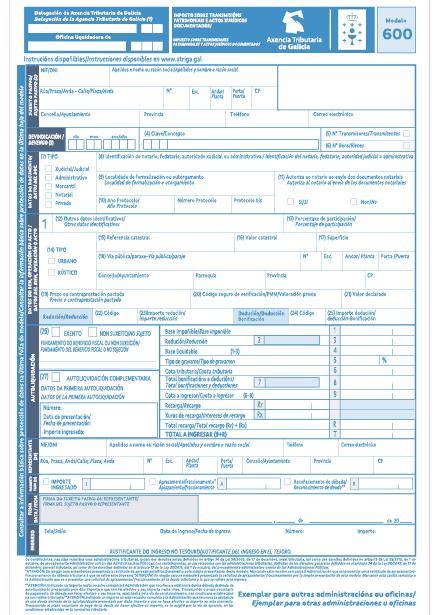

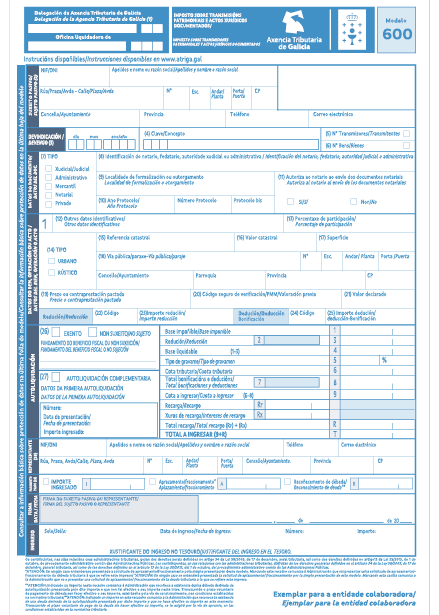

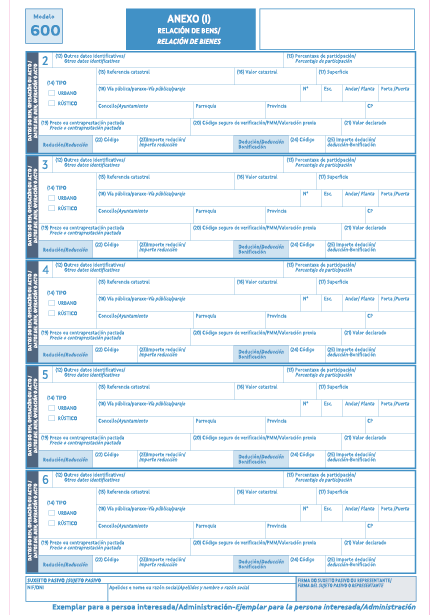

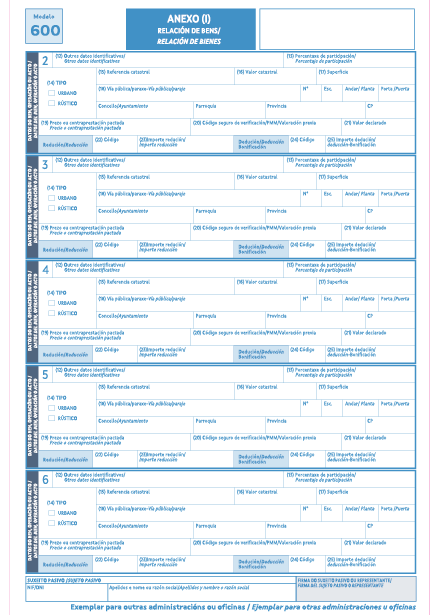

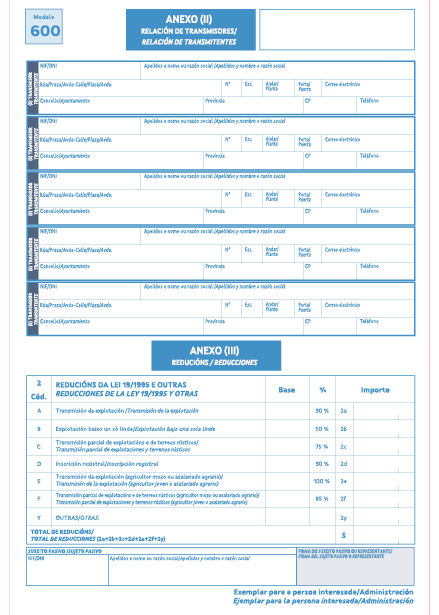

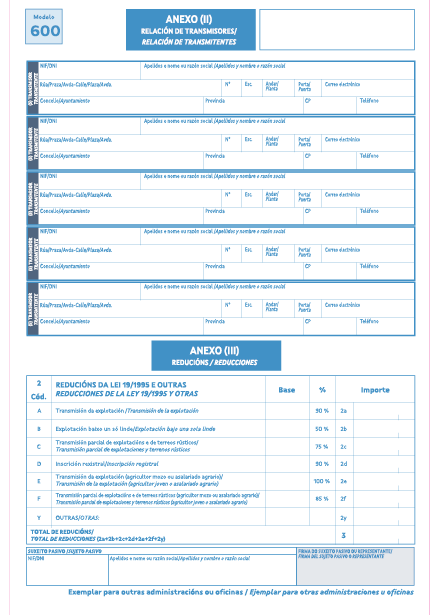

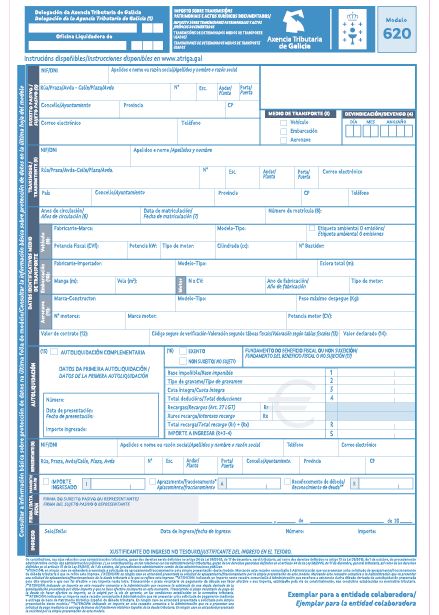

O exposto fai necesario modificar o anexo II e o anexo V da Orde do 9 de decembro de 2020, referentes aos modelos 600 e 620, respectivamente, para o que é competente a persoa titular da Dirección da Axencia Tributaria de Galicia con base na habilitación normativa prevista na disposición adicional sexta da devandita orde.

En consecuencia,

RESOLVO:

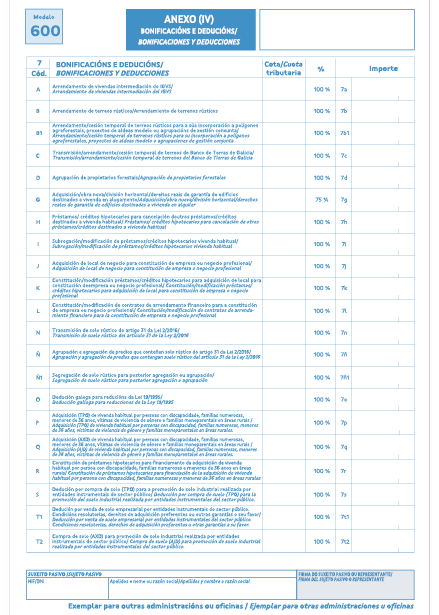

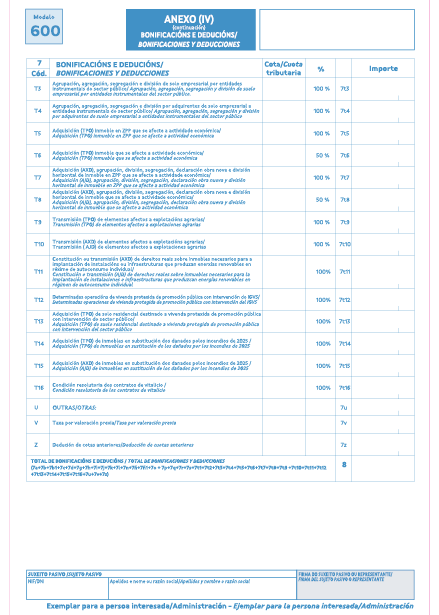

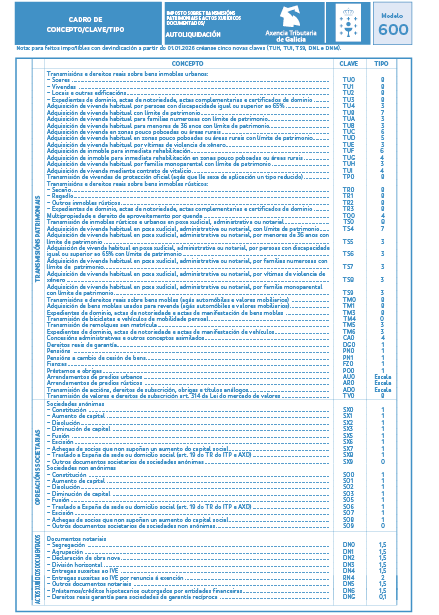

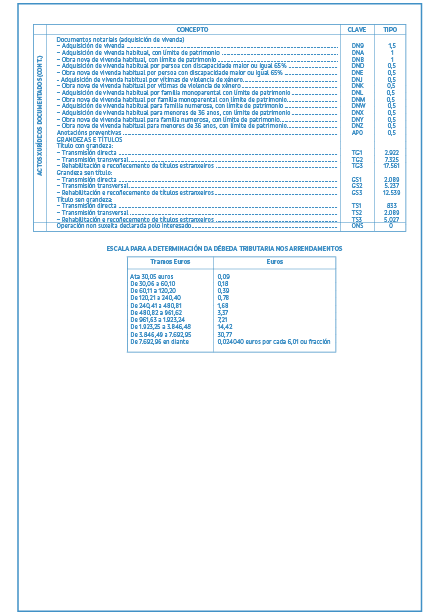

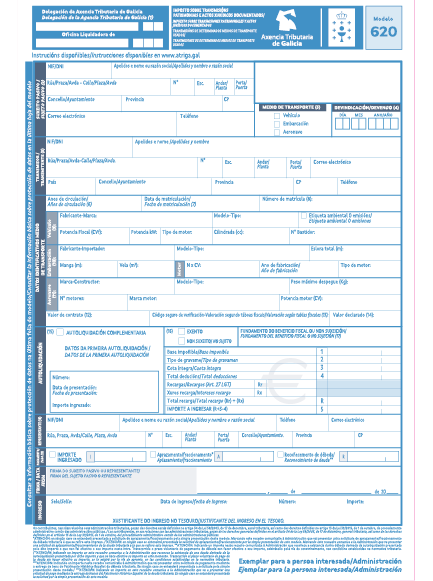

Primeiro. Modificar o anexo II da Orde de 9 de decembro de 2020, referente ao modelo 600, que pasa a ser o seguinte: