La Orden de 9 de diciembre de 2020 aprobó los diferentes modelos de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en la Comunidad Autónoma de Galicia y reguló el procedimiento y las condiciones para su pago y presentación, así como determinadas obligaciones formales y de suministro de información tributaria.

Para adaptar los anexos de dicha orden a los diversos cambios normativos acaecidos se modificaron los mismos en las resoluciones de la Agencia Tributaria de Galicia de 25 de enero, 4 de marzo y 14 de mayo de 2021, 10 de enero de 2022, 10 de enero de 2023, 31 de mayo y 19 de diciembre de 2024.

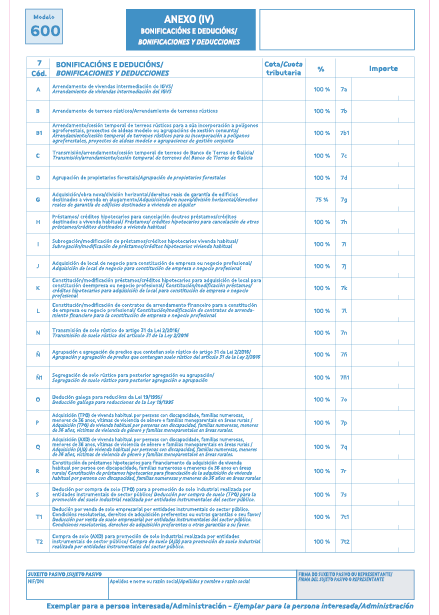

En la Ley de medidas fiscales y administrativas para 2026 se introducen diferentes medidas que afectan al impuesto de transmisiones patrimoniales y actos jurídicos documentados como la aplicación de un tipo de gravamen reducido del 3 % en la modalidad de transmisiones patrimoniales onerosas y del 0,5 % en la modalidad de actos jurídicos documentados del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en las transmisiones de inmuebles que vayan a constituir la vivienda habitual de las familias monoparentales, y la deducción en la cuota del 100 % cuando esa vivienda se encuentre en zonas poco pobladas o áreas rurales. Además, se prevé una deducción del 100 % de la cuota devengada, en la modalidad de transmisiones patrimoniales onerosas del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, como consecuencia de la adquisición de vehículos destinados a sustituir a otros de los que el sujeto pasivo fuera propietario o usufructuario que, como consecuencia directa de los daños producidos por los incendios forestales que provocaron la activación del Peifoga en situación 2, de acuerdo con los datos facilitados por la Axega, acaecidos en Galicia en 2025, se hayan dado de baja definitiva en el Registro General de Vehículos de la correspondiente Jefatura Provincial de Tráfico.

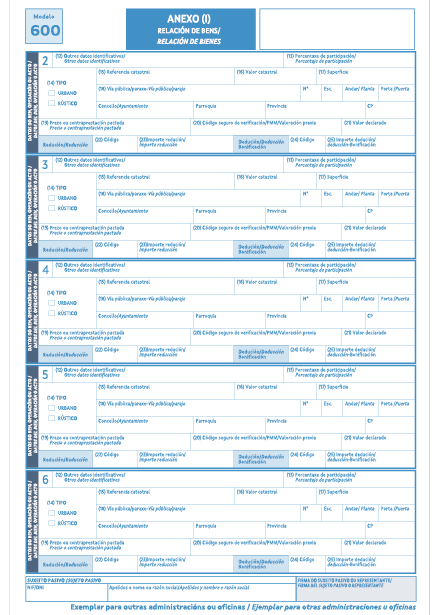

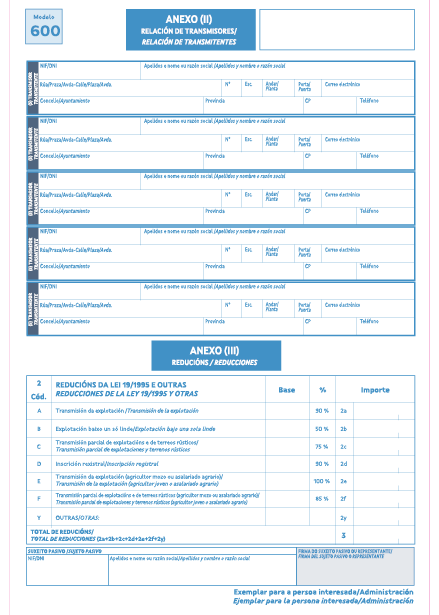

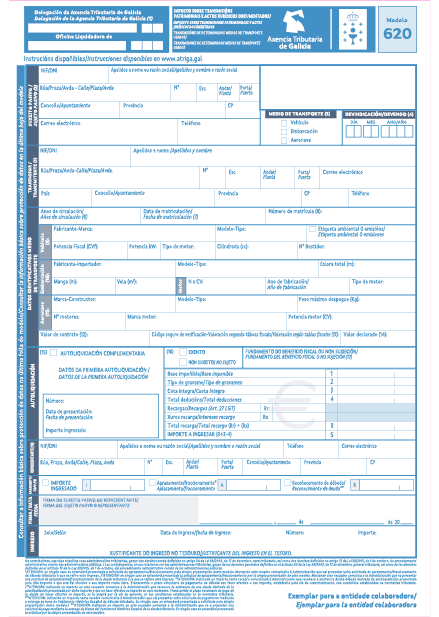

Lo expuesto hace necesario modificar el anexo II y el anexo V de la Orden de 9 de diciembre de 2020, referentes a los modelos 600 y 620, respectivamente, para lo que es competente la persona titular de la Dirección de la Agencia Tributaria de Galicia con base en la habilitación normativa prevista en la disposición adicional sexta de dicha orden.

En consecuencia,

RESUELVO:

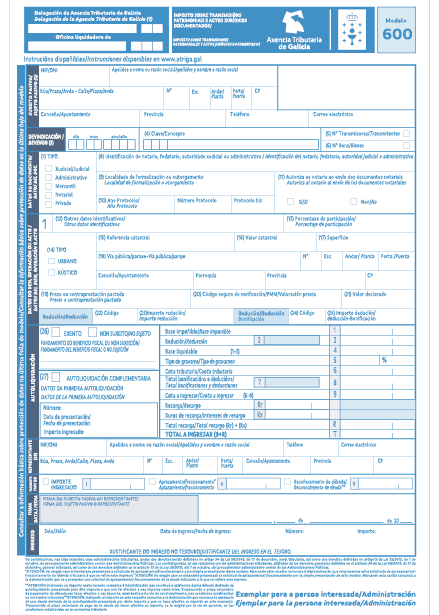

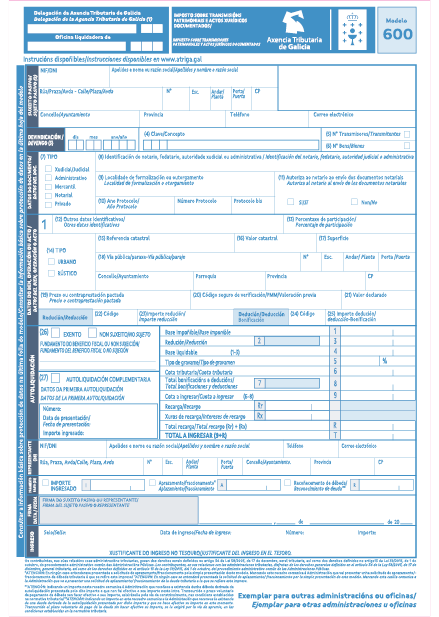

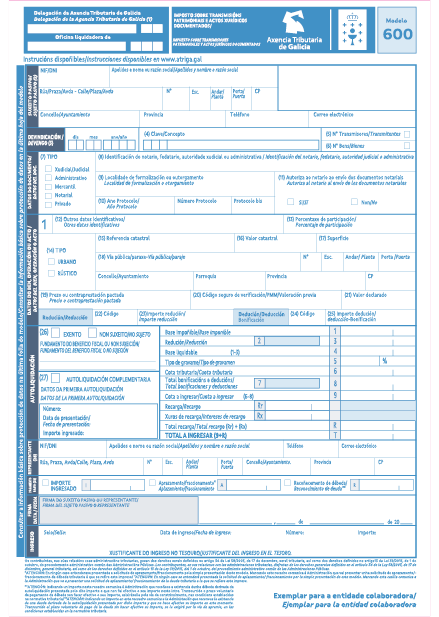

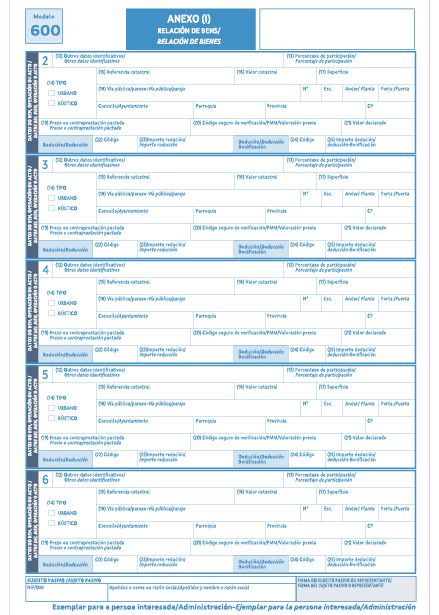

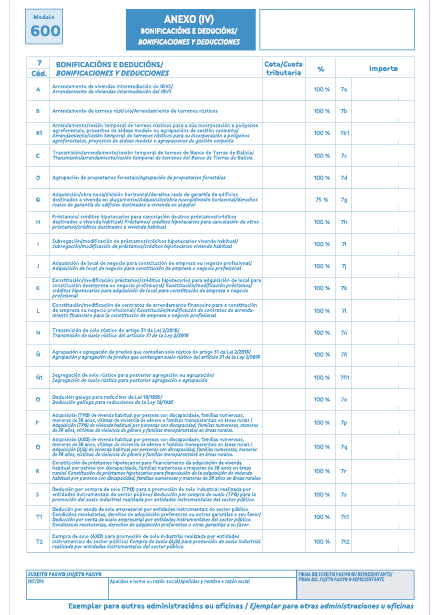

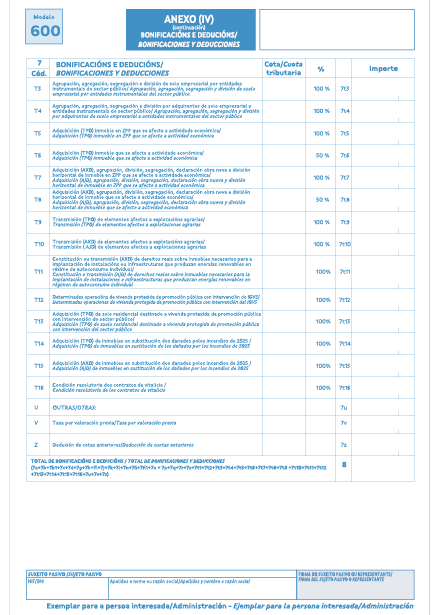

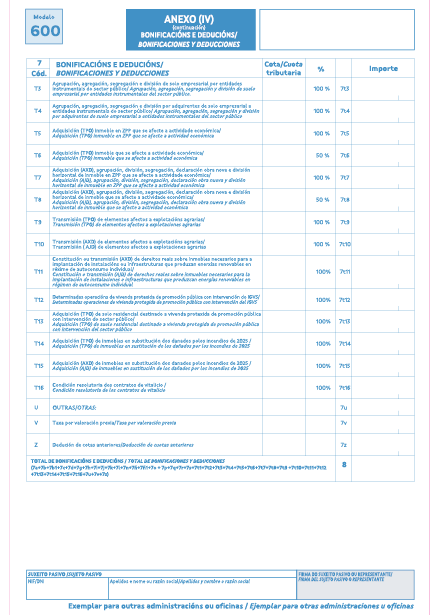

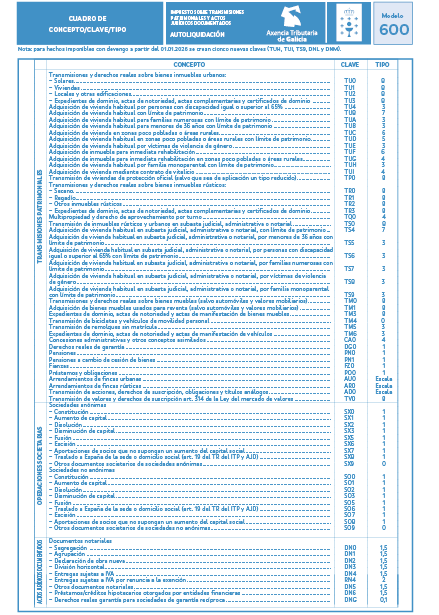

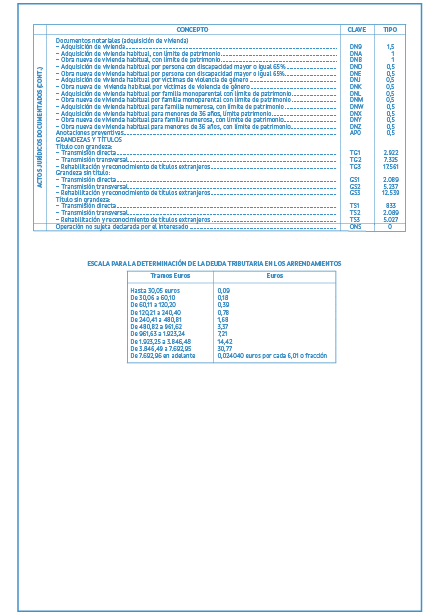

Primero. Modificar el anexo II de la Orden de 9 de diciembre de 2020, referente al modelo 600, que pasa a ser el siguiente: