A Ordem de 9 de dezembro de 2020 aprovou os diferentes modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados na Comunidade Autónoma da Galiza e regulou o procedimento e as condições para o seu pagamento e apresentação, assim como determinadas obrigacións formais e de subministração de informação tributária.

Para adaptar os anexo da supracitada ordem às diversas mudanças normativas acaecidos modificaram-se estes nas resoluções da Agência Tributária da Galiza de 25 de janeiro, 4 de março e 14 de maio de 2021, 10 de janeiro de 2022, 10 de janeiro de 2023 , 31 de maio e 19 de dezembro de 2024.

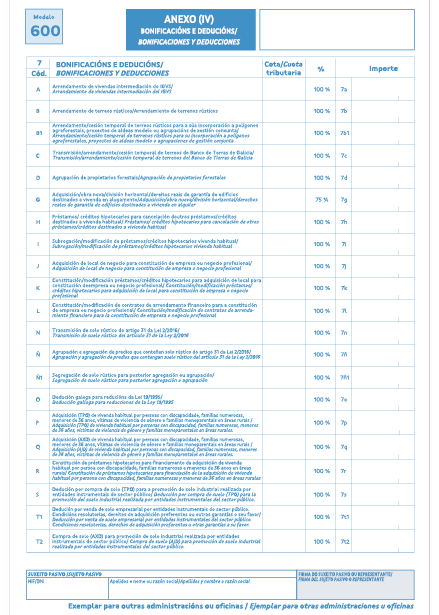

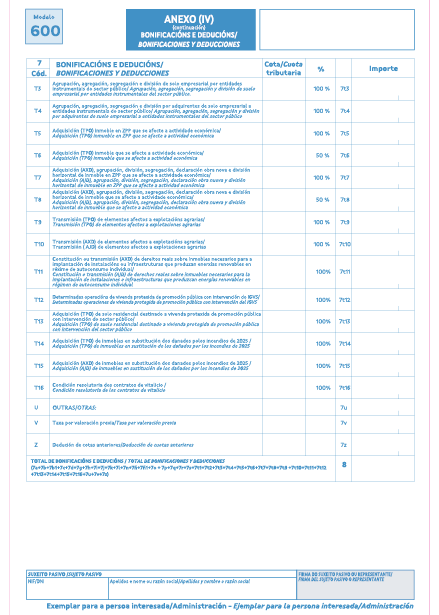

Na Lei de medidas fiscais e administrativas para 2026 introduzem-se diferentes medidas que afectam o imposto de transmissões patrimoniais e actos jurídicos documentados como a aplicação de um tipo de encargo reduzido de 3 % na modalidade de transmissões patrimoniais onerosas e do 0,5 % na modalidade de actos jurídicos documentados do imposto sobre transmissões patrimoniais e actos jurídicos documentados nas transmissões de imóveis que vão constituir a habitação habitual das famílias monoparentais, e a dedução na quota do 100 % quando essa habitação esteja em zonas pouco povoadas ou áreas rurais. Ademais, prevê-se uma dedução do 100 % da quota devindicada na modalidade de transmissões patrimoniais onerosas do imposto sobre transmissões patrimoniais e actos jurídicos documentados, como consequência da aquisição de veículos destinados a substituir outros dos cales o sujeito pasivo fosse proprietário ou usufrutuario que, como consequência directa dos danos produzidos pelos incêndios florestais que provocaram a activação do Peifoga em situação 2, de acordo com os dados facilitados pela Axega, acaecidos na Galiza em 2025, se dessem de baixa definitiva no Registro Geral de Veículos da correspondente Chefatura Provincial de Trânsito.

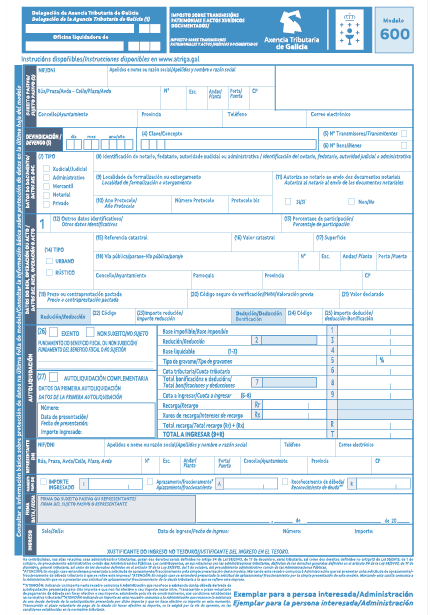

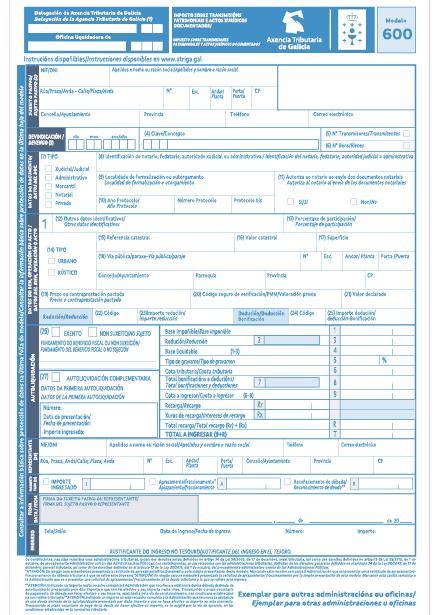

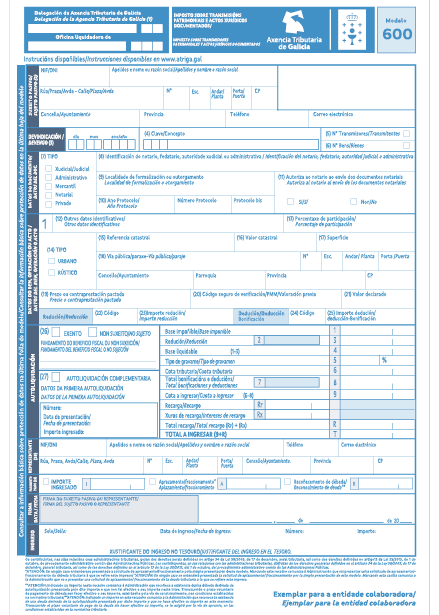

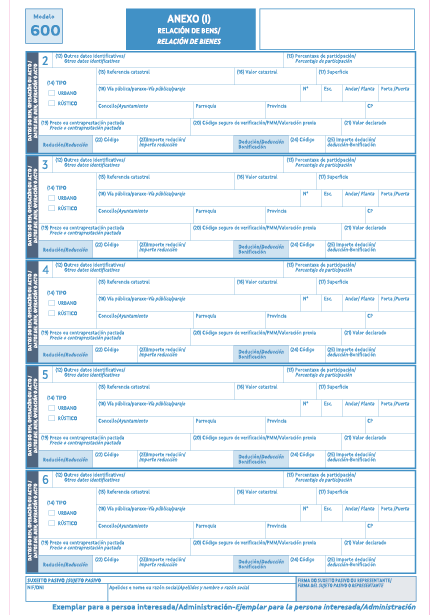

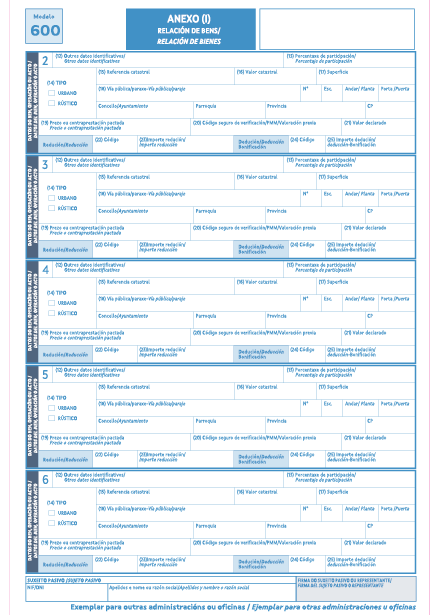

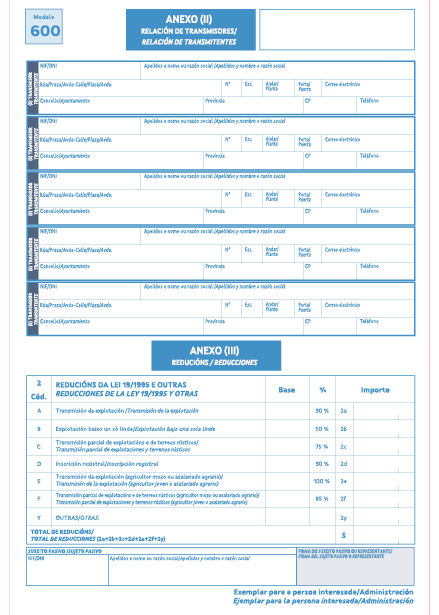

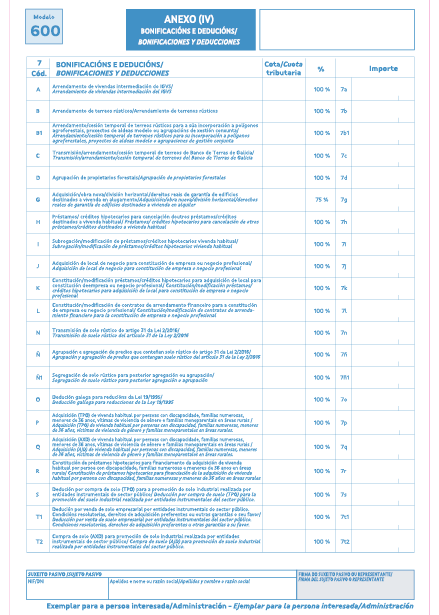

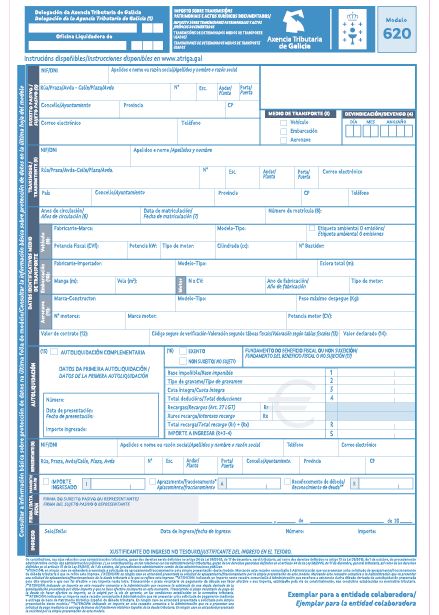

O exposto faz necessário modificar o anexo II e o anexo V da Ordem de 9 de dezembro de 2020, referentes aos modelos 600 e 620, respectivamente, para o que é competente a pessoa titular da Direcção da Agência Tributária da Galiza com base na habilitação normativa prevista na disposição adicional sexta da supracitada ordem.

Em consequência,

RESOLVO:

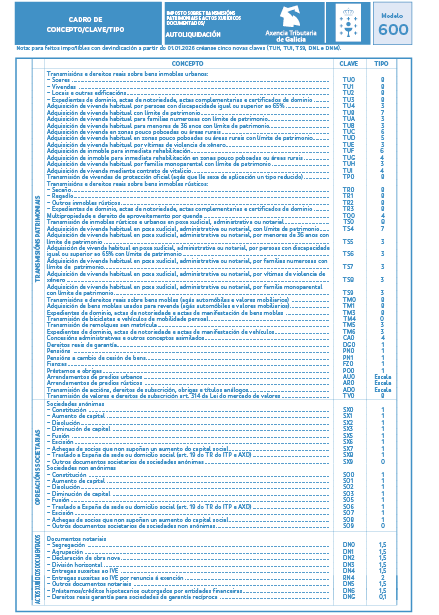

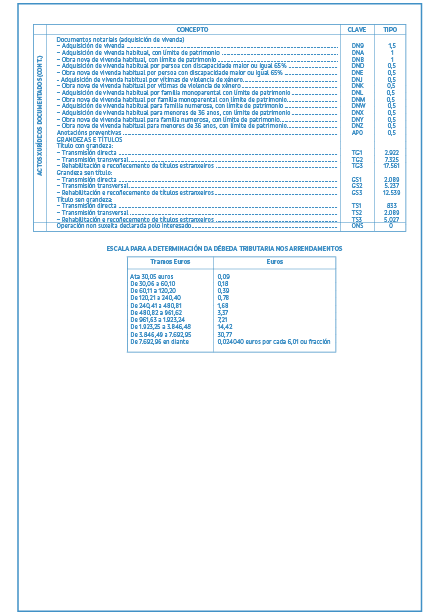

Primeiro. Modificar o anexo II da Ordem de 9 de dezembro de 2020, referente ao modelo 600, que passa a ser o seguinte: