El Consejo de Dirección del Instituto Gallego de Promoción Económica (en adelante, Igape), en su reunión de 15 de diciembre de 2025, acordó por unanimidad de los miembros asistentes aprobar las bases reguladoras de las ayudas a proyectos de descarbonización y renovación industrial de industrias tractoras en las comarcas afectadas por el cierre de centrales térmicas en el marco del Programa del Fondo de Transición Justa de España 2021-2027. Territorio P2 A Coruña, y facultó a la persona titular de la Dirección General del Igape para su convocatoria, la aprobación de los créditos, la publicación en el Diario Oficial de Galicia y la resolución de la convocatoria.

En su virtud, y de conformidad con las facultades que tengo conferidas,

RESUELVO:

Primero. Publicar las bases reguladoras de las ayudas a proyectos de descarbonización y renovación industrial de industrias tractoras, prioritariamente en las comarcas afectadas por el cierre de centrales térmicas en el marco del Programa del Fondo de Transición Justa de España 2021-2027. Territorio P2 A Coruña, y convocar para los años 2026-2027-2028-2029 estas actuaciones en régimen de concurrencia competitiva (código de procedimiento IG408N).

Las ayudas de las bases reguladoras anexas a la presente convocatoria están cofinanciadas en el marco del Programa del Fondo de Transición Justa de España 2021-2027 (FTJ) que tiene una tasa de cofinanciación del 70 % del gasto elegible, proporcionándose la cofinanciación nacional en el nivel de los perceptores finales, como inversión elegible en los mismos. En particular:

Objetivo político u objetivo específico del FTJ (JSO8.1): hacer posible que las regiones y las personas afronten las repercusiones sociales, laborales, económicas y ambientales de la transición hacia los objetivos de la Unión para 2030 en materia de energía y clima y una economía de la Unión climáticamente neutra de aquí a 2050, con arreglo al Acuerdo de París.

Prioridad P2: A Coruña.

Objetivo específico JSO8.1: hacer posible que las regiones y las personas afronten las repercusiones sociales, laborales, económicas y ambientales de la transición hacia los objetivos de la Unión para 2030 en materia de energía y clima y una economía de la Unión climáticamente neutra de aquí a 2050, con arreglo al Acuerdo de París.

Subprioridad (CPSO) SP1: Transformación ecológica de la industria y fomento de la movilidad sostenible, la economía circular y la eficiencia energética.

Tipo de acción (CPSO): 1.01 Proyectos de descarbonización y renovación industrial de las industrias tractoras de la provincia.

Los indicadores correspondientes a estas ayudas son los siguientes:

a) Indicadores de realización:

RCO01-Empresas apoyadas.

RCO02-Empresas apoyadas a través de subvenciones.

b) Indicadores de resultado:

RCR01-Puestos de trabajo creados en entidades apoyadas.

RCR02-Inversiones privadas que acompañan al apoyo público (de las cuales: subvenciones, instrumentos financieros).

Estas bases se enmarcan en los siguientes tipos de intervención:

038 Eficiencia energética y proyectos de demostración en pymes y medidas de apoyo.

040 Eficiencia energética y proyectos de demostración en pymes o grandes empresas y medidas de apoyo conformes con los criterios de eficiencia energética.

188 Inversiones productivas en grandes empresas vinculadas principalmente a tecnologías limpias y eficientes en el uso de los recursos.

189 Inversiones productivas en pymes vinculadas principalmente a tecnologías limpias y eficientes en el uso de los recursos.

Segundo. El plazo de presentación de solicitudes comenzará a computar a partir del día siguiente al de la publicación de esta resolución en el Diario Oficial de Galicia y será de tres meses contados desde las 9.00 horas del día de inicio del plazo y hasta las 14.00 horas del día en el que se cumpla el citado plazo.

Tercero. Los créditos disponibles para concesiones se abonarán con cargo a la siguiente aplicación presupuestaria y por los siguientes importes, distribución geográfica del proyecto y distribución plurianual:

|

Área geográfica |

Partida presupuestaria |

Origen de los fondos |

2026 |

2027 |

2028 |

2029 |

Total |

|

Municipios de As Pontes y Cerceda |

09.A1.741A.7700 |

FTX |

14.411.194 |

8.500.000 |

8.500.000 |

8.588.806 |

40.000.000 |

|

Comarcas de Ordes (salvo municipio de As Pontes), Eume (salvo municipio de Cerceda) y Ferrol, y municipios de Laracha, Carral, Ortigueira, Cerdido o Mañón |

14.411.193 |

8.500.000 |

8.500.000 |

8.588.807 |

40.000.000 |

||

|

TOTAL |

28.822.387 |

17.000.000 |

17.000.000 |

17.177.613 |

80.000.000 |

En función de la localización del proyecto, la ayuda se podrá conceder con base a la partida que corresponda, de acuerdo con la distribución anterior. En caso de agotamiento del crédito de una de las líneas, podrá incrementarse con el remanente de la otra, si lo hubiera, mediante resolución de la persona titular de la Dirección General del Igape.

La persona titular de la Dirección General del Igape podrá ampliar los créditos, previa declaración de su disponibilidad, a consecuencia de las circunstancias establecidas en el artículo 30.2 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia (en adelante, Decreto 11/2009), mediante resolución publicada al efecto.

Cuarto. Plazos de duración del procedimiento y plazos de ejecución y justificación del proyecto.

El plazo máximo para resolver y publicar la resolución será de tres meses desde la finalización del plazo de presentación de solicitudes correspondiente a esta convocatoria, transcurrido el cual se podrá entender desestimada por silencio administrativo la solicitud de concesión de ayuda.

El plazo para ejecutar los proyectos finalizará en la fecha establecida en la resolución de concesión, sin que nunca pueda exceder de 30 de septiembre de 2029.

El plazo para justificar la realización y el pago de la inversión subvencionable será de dos meses desde la finalización del plazo de ejecución indicado en la resolución de concesión.

El plazo para justificar los gastos incurridos en el 2026 abarcará hasta el 15 de noviembre de 2026; en el 2027, hasta el 15 de noviembre de 2027; en el 2028, hasta el 15 de noviembre de 2028; y en el 2029, hasta el 30 de septiembre de 2029. Los gastos realizados entre el 16 de noviembre y el 31 de diciembre de 2026, 2027 y 2028 podrán ser imputados al año siguiente.

Quinto. De conformidad con lo previsto en los artículos 17.3.b) y 20.8.a) de la Ley 38/2003, de 17 de noviembre, general de subvenciones, se transmitirá a la Base de datos nacional de subvenciones la información requerida por esta, el texto de la convocatoria para su publicación en la citada base y su extracto en el Diario Oficial de Galicia. La cesión de datos de carácter personal que debe efectuarse a la Intervención General de la Administración del Estado a los efectos de publicar las subvenciones concedidas en la Base de datos nacional de subvenciones y a la Dirección General de Cohesión y Fondos Europeos a los efectos de las funciones atribuidas en el artículo 72.1.e), 73, 74 y 82 y anexos XIV y XVII del Reglamento (UE) 2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por el que se establecen las disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión, al Fondo de Transición Justa y al Fondo Europeo Marítimo, de Pesca y de Acuicultura, así como las normas financieras para los dichos Fondos y para el Fondo de Asilo, Migración e Integración, el Fondo de Seguridad Interior y el Instrumento de Apoyo Financiero a la Gestión de Fronteras y la Política de Visados (en adelante, RDC), no requerirá el consentimiento de la entidad beneficiaria.

Sexto. Los requisitos de las letras c), e), f), h), i), k), l), m) y n) del artículo 20.2 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia (en adelante, Ley 9/2007), se indican en las bases anexas a esta resolución.

Santiago de Compostela, 27 de enero de 2026

Covadonga Toca Carús

Directora general del Instituto Gallego de Promoción Económica

Bases reguladoras de las ayudas a proyectos de descarbonización y renovación industrial de industrias tractoras en las comarcas afectadas por el cierre de centrales térmicas cofinanciadas por la Unión Europea en el marco del Programa del Fondo de Transición Justa de España 2021-2027. Territorio P2 A Coruña

La Comisión Europea creó el Mecanismo de Transición Justa como herramienta clave para garantizar que la transición hacia una economía climáticamente neutral ocurra de manera justa. Este mecanismo proporcionará apoyo financiero y asistencia técnica a los Estados miembros e inversores y se asegurará de que las comunidades afectadas, las autoridades locales, los interlocutores sociales y las organizaciones no gubernamentales estén involucradas; incluyendo un marco de gobernanza centrado en planes territoriales de transición justa.

El Reglamento (UE) 2021/1056 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por el que se establece el Fondo de Transición Justa (FTJ), es uno de los pilares del Mecanismo para una Transición Justa que se aplica en el marco de la política de cohesión. Los objetivos del FTJ son mitigar los efectos negativos de la transición climática prestando apoyo a los territorios más perjudicados y a los trabajadores afectados y promover una transición socioeconómica equilibrada.

El ámbito geográfico de los proyectos que opten a las ayudas que se concedan al amparo de las presentes bases es la provincia de A Coruña, por su condición de zona afectada por el cierre de explotaciones mineras y centrales térmicas de carbón, enmarcando esta ayuda en la prioridad P2 del Programa del Fondo de Transición Justa de España para el período 2021-2027, subprioridad CO1. Transformación ecológica de la industria y fomento de la movilidad sostenible, la economía circular y la eficiencia energética.

Las presentes bases se amparan en:

El Reglamento (UE) 2021/1056 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por el que se establece el Fondo de Transición Justa.

El Reglamento (UE) 2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por el que se establecen las disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión, al Fondo de Transición Justa y al Fondo Europeo Marítimo, de Pesca y de Acuicultura, así como las normas financieras para dichos fondos y para el Fondo de Asilo, Migración e Integración, el Fondo de Seguridad Interior y el Instrumento de Apoyo Financiero a la Gestión de Fronteras y la Política de Visados (RDC).

La Orden HFP/1414/2023, de 27 de diciembre, por la que se aprueban las normas sobre los gastos subvencionables de los programas financiados por el Fondo Europeo de Desarrollo Regional y del Fondo de Transición Justa para el período 2021-2027.

El Reglamento (UE) 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

La convocatoria de esta línea de ayudas será objeto de publicación en el Diario Oficial de Galicia mediante resolución de la persona titular de la Dirección General del Igape. La convocatoria incluirá el procedimiento de tramitación, el plazo de presentación de solicitudes y los créditos asignados.

Las ayudas reguladas en esta base se otorgarán en régimen de concurrencia competitiva al amparo de lo dispuesto en el artículo 19.1 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

Artículo 1. Objeto

Constituye el objeto de las presentes bases reguladoras la concesión de ayudas a fondo perdido cofinanciadas en el marco del Programa del Fondo de Transición Justa de España 2021-2027 (FTJ), para la financiación de proyectos de descarbonización y renovación industrial de industrias tractoras en las comarcas de Ordes, Eume y Ferrol o municipios de A Laracha, Carral, Ortigueira, Cerdido o Mañón, que cumplan los requisitos establecidos en el artículo 5 de estas bases.

Artículo 2. Entidades beneficiarias

1. Podrán ser entidades beneficiarias o perceptores finales de las ayudas reguladas en estas bases las empresas industriales, entendiendo como tales aquellas sociedades mercantiles o agrupaciones de las mismas que ejerzan una actividad industrial o de servicios de apoyo industrial.

En el caso de agrupaciones, deberán hacerse constar expresamente, tanto en la solicitud como en la resolución de concesión, los compromisos de ejecución asumidos por cada miembro de la agrupación, así como el importe de la ayuda que se va a aplicar por cada uno de ellos, que tendrán, igualmente, la consideración de personas beneficiarias. En cualquier caso, deberá nombrarse una persona representante o apoderada única con poder suficiente para cumplir las obligaciones que, como entidad beneficiaria, le correspondan a la agrupación. No podrá disolverse la agrupación hasta que transcurra el plazo de prescripción de cuatro años previsto en los artículos 35 y 63 de la Ley 9/2007.

2. No podrán tener la condición de entidades beneficiarias:

a) Las empresas que estén sujetas a un orden de recuperación de ayuda, consecuencia de una decisión de la Comisión Europea.

b) Las empresas en crisis, de acuerdo con la definición establecida en el Reglamento (UE) nº 651/2014 de la Comisión.

c) Las empresas en las que concurra alguna de las circunstancias previstas en el artículo 10.2 y 10. 3 de la Ley 9/2007, de subvenciones de Galicia, o incumplan las obligaciones del artículo 11 de la citada ley, o del artículo 14.3.bis de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

d) Las empresas que propongan un proyecto afectado a una actividad perteneciente a un sector excluido conforme a lo establecido en el artículo 3 de estas bases reguladoras y en la normativa de aplicación.

e) Para subvenciones de importe superior a 30.000 €, las empresas que incumplan los plazos de pago previstos en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, y sus posteriores modificaciones, cuando las personas solicitantes sean únicamente sujetos incluidos en el ámbito de aplicación de la citada Ley 3/2004.

4. El Igape realizará las comprobaciones documentales necesarias para garantizar que las empresas beneficiarias no incurren en ninguna de las circunstancias para ser consideradas empresa en crisis, con arreglo a la definición establecida en el Reglamento (UE) nº 651/2014 de la Comisión.

Artículo 3. Actividades económicas subvencionables y actividades y sectores excluidos

1. Podrán ser objeto de ayuda los proyectos pertenecientes a todas las actividades industriales y los servicios de apoyo industrial susceptibles de recibir ayudas, de acuerdo con la normativa nacional y de la Unión Europea aplicable, con las excepciones establecidas en el punto 2 este artículo. En consecuencia, estas ayudas no están dirigidas a un número limitado de sectores específicos de actividad económica.

2. No podrán concederse ayudas a los sectores y actividades que estén excluidos por el Reglamento (UE) 2021/1056 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por el que se establece el Fondo de Transición Justa (FTJ), ni a los excluidos del ámbito de aplicación del Reglamento (UE) 651/2014 de la Comisión y, en particular, los recogidos en la sección 1 (artículo 13) referida a ayudas de finalidad regional para los proyectos del punto 2.A) del artículo 5, y los que queden fuera del ámbito de aplicación de la sección 7 (artículo 36), referida a las ayudas para la protección del medio ambiente para los proyectos del punto 2.B) del artículo 5.

Así, quedarán excluidos:

a) La fabricación, la transformación y la comercialización de tabaco y productos de tabaco.

b) Inversiones y sectores relacionados con la producción, la transformación, el transporte, la distribución, el almacenamiento o la combustión de combustibles fósiles.

c) Sector de la pesca y la acuicultura, incluidas en el ámbito de aplicación del Reglamento (UE) nº 1379/2013.

d) Los proyectos de biogás y/o biometano, quedando, por lo tanto, excluidos los equipos e infraestructuras necesarios para su aprovechamiento energético o para su producción mediante digestión anaerobia de materias primas residuales, subproductos u otras materias primas biodegradables de origen agroindustrial, ganadera, forestal, urbana o industrial.

e) Inversiones en equipos, maquinaria e instalaciones de producción industrial que utilicen combustibles fósiles, incluyendo gas natural.

f) Ayudas a los sectores del acero, del lignito y del carbón.

g) Ayudas al sector del transporte, así como a la infraestructura correspondiente; ayudas a la producción, almacenamiento, transporte, distribución e infraestructura de energía.

Del mismo modo, de acuerdo con el Acuerdo de asociación 2021-2027 y el documento de criterios y procedimientos de selección de operaciones (CPSO) del FTJ, quedan excluidas de apoyo aquellas actividades que afecten a:

• Los vertederos y plantas de tratamiento mecánico-biológico de residuos.

• Las incineradoras.

• Las desaladoras.

• Las instalaciones sujetas al régimen de comercio de derechos de emisión (ETS).

Además, se limitará:

La cogeneración de alta eficiencia, donde se concentrará el apoyo en la sustitución de combustibles fósiles de plantas de cogeneración actualmente en funcionamiento, por energías renovables.

Los proyectos de biomasa apoyados deberán cumplir con los criterios de sostenibilidad impuestos por la normativa comunitaria.

Todas las infraestructuras apoyadas deberán cumplir el principio de accesibilidad cuando resulte de aplicación.

Artículo 4. Concurrencia con otras ayudas o subvenciones públicas

1. Estas ayudas son compatibles con otras ayudas o subvenciones públicas para las mismas inversiones subvencionables, siempre que, conjuntamente, se respeten los límites de intensidad de ayuda y demás restricciones previstas en la normativa aplicable, en particular, lo previsto en el párrafo 9 del artículo 63 del Reglamento (UE) 2021/1060 y los límites derivados de la normativa de ayudas de Estado. Sin perjuicio de lo anterior, estas ayudas serán incompatibles con los préstamos parcialmente reembolsables previstos en el Instrumento Financiero del Programa del Fondo de Transición Justa de España 2021-2027, Territorio P2 A Coruña, para las mismas inversiones subvencionables.

2. La obtención de otras ayudas o subvenciones para el mismo proyecto deberá comunicarse al Igape tan pronto como se conozca y, en todo caso, en el momento en que se presente la justificación de la creación de empleo, y en su caso de otras condiciones de ejecución del proyecto baremadas en la concesión. Antes de conceder y pagar la ayuda, deberá constar en el expediente una declaración sobre cualquier ayuda recibida para este mismo proyecto. El incumplimiento de lo dispuesto en este artículo se considerará una alteración de las condiciones tenidas en cuenta para la concesión de la ayuda y podrá dar lugar a un procedimiento de reintegro.

Artículo 5. Proyecto subvencionable

Podrán ser subvencionables los grandes proyectos de inversión que cumplan los siguientes requisitos:

1. Localizarse exclusivamente en uno o varios centros de trabajo en las comarcas de Ordes, Eume y Ferrol o los municipios de A Laracha, Carral, Ortigueira, Cerdido o Mañón.

2. Corresponder a inversión que pueda encuadrarse en alguna de las siguientes dos categorías:

2.A) Proyecto regional de inversión: cumpliendo con los requisitos establecidos en el artículo 14 del Reglamento 651/2014 de la Comisión, deberá corresponderse con alguna de las siguientes tipologías:

• Creación de un nuevo establecimiento, derivado de la creación de una nueva empresa o que dé lugar a la diversificación económica, modernización o reconversión de una empresa existente.

• Ampliación de capacidad de un establecimiento existente, siempre que suponga una modernización respecto a la tecnología previamente utilizada.

• Diversificación de la producción de un establecimiento para la fabricación de productos que antes no se producían en el mismo.

• Transformación fundamental del proceso global de producción del producto o productos o de la prestación global del servicio o servicios afectados por la inversión en el establecimiento.

Para las empresas que no cumplan con la definición de pyme, deberá corresponder a una inversión inicial en favor de una nueva actividad económica en la zona de que se trate, entendiendo como inversión inicial aquella materializada en activos fijos relacionada con la creación de un nuevo establecimiento, o la diversificación de la actividad de un establecimiento, siempre y cuando la nueva actividad no sea una actividad idéntica o similar a la realizada anteriormente en el establecimiento. Se entenderá como la misma o similar actividad a estos efectos, aquella que entra en la misma categoría (código numérico de cuatro dígitos) de la nomenclatura estadística de actividades económicas (CNAE), de acuerdo con el artículo 2, apartado 50, del Reglamento 651/201 de la Comisión.

2.B) Proyecto para la protección del medio ambiente, incluida la descarbonización. cumpliendo los requisitos del artículo 36 del Reglamento 651/2014 de la Comisión, en particular alguno de los siguientes:

• Permitir la ejecución de un proyecto que redunde en un incremento de la protección ambiental de las actividades de la entidad beneficiaria, superando las normas de la Unión vigentes, con independencia de la existencia de normas nacionales obligatorias más estrictas que las de la Unión; o

• Permitir la ejecución de un proyecto que redunde en un incremento de la protección ambiental de las actividades de la entidad beneficiaria en la ausencia de normas de la Unión; o

• Permitir la ejecución de un proyecto que redunde en un incremento de la protección ambiental de las actividades de la entidad beneficiaria con fines de cumplir normas de la Unión que fueran adoptadas pero que aún no estén en vigor.

En caso de que se realicen inversiones en captura y transporte de CO2 se deberán cumplir las condiciones acumulativas exigidas en el artículo 36.2.bis) del Reglamento 651/2014. Cuando el objetivo de la ayuda sea reducir o evitar las emisiones directas, la ayuda no deberá limitarse a desplazar las emisiones en cuestión de un sector a otro y deberá alcanzar reducciones globales de las emisiones objetivo; en particular, cuando el objetivo de la ayuda sea reducir las emisiones de gases de efecto invernadero, la ayuda no deberá limitarse a desplazar esas emisiones de un sector a otro y deberá lograr reducirlas de manera global.

No se concederán ayudas a las inversiones que se realicen para que las empresas se limiten a cumplir las normas vigentes de la Unión Europea.

3. El importe mínimo de la inversión subvencionable será de 10.000.000 €.

4. En el caso de proyectos 2.A), la inversión subvencionable máxima será de 110.000.000 € en los conceptos detallados en el artículo 6 de estas bases. Además, deberá aportarse para el proyecto de inversión una contribución financiera exenta de cualquier tipo de ayuda pública de, por lo menos, un 25 % de los costes subvencionables, sea mediante recursos propios o mediante financiación externa.

5. Se establece un límite máximo de subvención de 30.000.000 € por empresa y por proyecto.

6. Para el caso de que la beneficiaria cumpla con la definición de pyme conforme al artículo 2, punto 2, del Reglamento (UE) 651/2014, las inversiones deberán dar lugar a la diversificación económica, modernización y/o reconversión.

7. Todos los proyectos deben cumplir con el principio de «no causar un perjuicio significativo al medio ambiente» (DNSH, por sus siglas en inglés); establecido en el artículo 9.4 del Reglamento (UE) 2021/1060 (RDC), esto es, que las actuaciones promovidas no causen perjuicios significativos en alguno de los seis objetivos medioambientales recogidos en el artículo 17 del Reglamento (UE) nº 2020/852.

8. Para el caso de inversiones productivas en empresas distintas de las pymes definidas conforme al punto anterior, las inversiones solo serán admisibles cuando contribuyan a la transición a una economía de la Unión climáticamente neutra para 2050 y a lograr objetivos medioambientales conexos, incorporando alguna actuación significativa en relación con alguna de las tipologías siguientes:

• Descarbonización y/o reducción del consumo de energía primaria y/o reducción de la contaminación.

• Producción de energías renovables (para autoconsumo o comunidades energéticas) o gases renovables o de almacenamiento energético.

• Fabricación de componentes para energías renovables, gases renovables, almacenamiento energético, redes inteligentes o tecnologías hipocarbónicas para el transporte.

• Economía circular y/o minimización del uso de materias primas y/o reciclaje y valorización de residuos, en particular en el reciclaje de equipos de energías renovables.

• Actuación de conservación y/o mejora del estado ecológico de las masas de agua y/o conservación de la naturaleza y protección de la biodiversidad.

9. Asimismo, en relación a los requisitos medioambientales/climáticos, para todos los proyectos, tipo 2.A) o 2.B), promovidos por empresas distintas de las pymes:

• Se realizará un análisis de huella de carbono de todo el ciclo completo del proyecto.

• En todos los proyectos se minimizará el volumen de agua y otros recursos naturales utilizados en el proceso y se realizará un control de las aguas residuales resultantes del mismo.

• Las nuevas instalaciones sujetas a evaluación ambiental integrada estarán situadas preferentemente fuera de la Red Natura 2000.

• Se minimizará el impacto sobre elementos del patrimonio histórico, cultural, arqueológico y etnográfico. Si se produce algún impacto, se evaluará de acuerdo con la normativa vigente.

En relación con determinadas tipologías concretas de actuaciones, se deberá constatar lo siguiente:

• En actuaciones de biomasa, biocarburantes y biolíquidos se cumplirán los criterios de sostenibilidad y reducción de emisiones de GEI establecidos en el artículo 29 de la Directiva (UE) 2018/2001, sobre fuentes de energía renovables.

• En actuaciones de sistemas de almacenamiento energético con baterías, o de fabricación de las mismas, se realizará un estudio de la potencial toxicidad de las sustancias empleadas y su afectación al medioambiente.

• En actuaciones de fotovoltaica en cubierta se retirará, con carácter previo, el amianto de la misma, en caso de que existiera.

10. El período de ejecución de las inversiones subvencionables se denomina plazo de ejecución del proyecto y abarcará desde la fecha de presentación de la solicitud hasta la fecha de finalización del plazo establecido en la resolución de concesión. Con carácter general, finalizará como fecha límite el 30.9.2029. Cualquier inversión realizada fuera de este período no será subvencionable.

11. Non serán subvencionables las inversiones en activos incluidas en contratos de gestión de servicios públicos.

12. La ayuda solicitada debe suponer un efecto incentivador para el proyecto presentado.

A tal efecto, antes de iniciar el proyecto, la persona solicitante deberá presentar la solicitud de ayuda. No se podrá incurrir en ninguno de los costes alegados sobre los que se solicita la ayuda con carácter previo a la solicitud; de ser así, la totalidad del proyecto será considerado no subvencionable, de acuerdo con la exigencia de efecto incentivador previsto en el artículo 6 del Reglamento (UE) 651/2014 de la Comisión.

Se considera que el proyecto ya fue iniciado cuando exista un primer compromiso en firme para la ejecución de las obras o para la adquisición de alguno de los elementos integrantes del proyecto, entendiéndose por proyecto cualquiera de las inversiones comprendidas en la solicitud de la ayuda. En este sentido, se considera que existe compromiso en firme en el caso de la existencia de un contrato u oferta firmado entre las partes, o de la existencia de un pedido, para cualquiera de los elementos subvencionables.

A estos efectos, determinados trabajos preparatorios, como la obtención de permisos o la realización de estudios previos de viabilidad o de proyectos técnicos, no se consideran inicio de los trabajos.

Aquellos proyectos excluidos por no disponer de crédito presupuestario tras la aplicación de los criterios de priorización correspondientes, en el supuesto de presentación de idéntico proyecto a futuras convocatorias de la ayuda, se tomará en consideración la fecha de solicitud de esta convocatoria en relación con el efecto incentivador.

13. El proyecto deberá suponer la creación neta de empleo:

a. En el caso de las pymes deberá producirse creación neta de por lo menos 1 puesto de trabajo con contrato indefinido a tiempo completo y mantener este puesto de trabajo, junto con su personal con contrato indefinido en el momento de la solicitud, por lo menos, durante 3 años desde la fecha límite de finalización de la inversión.

b. En el caso de empresas distintas de las pymes, deberá producirse la creación neta de 5 puestos de trabajo con contrato indefinido a tiempo completo y el mantenimiento de estos puestos de trabajo, junto con su personal medio previo de trabajadores con contrato indefinido en el momento de la solicitud, durante, por lo menos, 5 años desde la fecha límite de finalización de la inversión. Para calcular el personal medio previo, se tomarán los doce meses anteriores.

Artículo 6. Inversión subvencionable

1. Solo serán subvencionables las inversiones productivas en activos materiales e inmateriales nuevos adquiridos en propiedad a terceros no vinculados con la entidad beneficiaria.

2. Las inversiones productivas subvencionables podrán ser:

a) Adquisición de terrenos, limitados a un máximo del 10 % de la inversión subvencionable.

b) Obra civil y otros conceptos inmobiliarios:

i) Nueva construcción, reforma o rehabilitación de instalaciones llevadas a cabo en inmuebles o terrenos propiedad de la persona solicitante o sobre los que la persona solicitante tenga un derecho de superficie o una concesión administrativa con una vigencia mínima de 6 años a partir de la fecha de presentación de la solicitud de ayuda. El derecho de superficie deberá estar otorgado en escritura pública inscrita en el Registro de la Propiedad.

ii) Reformas de instalaciones llevadas a cabo en inmuebles alquilados. El arrendamiento deberá tener una vigencia mínima de 6 años a partir de la fecha de presentación de la solicitud de ayuda.

iii) Adquisición de edificaciones o construcciones nuevas o usadas. El precio de adquisición no podrá superar el valor de mercado. El importe de la construcción que podrá considerarse subvencionable será el menor entre el importe indicado en el informe de tasación y el valor de adquisición. En el caso de adquisición de edificaciones o construcciones usadas, además, estas no podrán haber sido objeto de ninguna subvención autonómica, nacional o comunitaria.

iv) En los casos de construcciones por cambio de localización dentro de la Comunidad Autónoma de Galicia, el coste subvencionable máximo será el que resulte de la diferencia entre el precio de adquisición de los nuevos activos y el valor de los de la antigua localización, según informe de tasación subscrito por sociedad de tasación homologada, siempre y cuando las instalaciones que se abandonen sean propiedad de la persona solicitante o de sus socios mayoritarios, directa o indirectamente.

Si, dentro del plazo de ejecución del proyecto o del de mantenimiento de las inversiones establecidas en la resolución o acuerdo de concesión, fueran enajenadas las instalaciones de la antigua localización de la persona solicitante, y el importe neto de la venta resultara superior al de la tasación homologada que se tuvo en cuenta a los efectos del cálculo de la subvención, deberá notificarse al Igape tan pronto se produzca la transmisión y se procederá al reajuste del importe de la subvención concedida.

La obra civil debe ser ejecutada y facturada por terceros. No será subvencionable la adquisición de materiales de obra directamente por la persona solicitante.

En la construcción o rehabilitación de edificios o naves industriales deberán tenerse en cuenta criterios de eficiencia energética, de acuerdo con lo dispuesto en el anexo I del Reglamento (UE) 2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por el que se establecen las disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión, al Fondo de Transición Justa y al Fondo Europeo Marítimo, de Pesca y de Acuicultura, así como las normas financieras para dichos fondos y para el Fondo de Asilo, Migración e Integración, el Fondo de Seguridad Interior y el Instrumento de Apoyo Financiero a la Gestión de Fronteras y la Política de Visados.

c) La maquinaria y bienes de equipo, hardware, software e instalaciones necesarias para su implantación deben entenderse como inversiones en capital fijo o como el activo inmovilizado de una empresa para producir bienes y servicios, de manera que se contribuya a la formación bruta de capital y al empleo.

d) Los proyectos no podrán consistir exclusivamente en construcción y conceptos inmobiliarios, debiendo incluir, obligatoriamente, inversión en algún otro concepto subvencionable.

e) No serán elegibles la adquisición de terrenos y bienes inmuebles que pertenezcan o hubieran pertenecido durante el período de elegibilidad del Programa FTJ al organismo responsable de la ejecución o a otro organismo o entidad directa o indirectamente vinculada o relacionada con el mismo.

3. Los proveedores no podrán estar asociados ni vinculados con la entidad solicitante o con sus órganos directivos o gestores, entendiéndose que existe vinculación si se dan las circunstancias previstas en el artículo 27.7 de la Ley 9/2007, de subvenciones de Galicia, y el artículo 43.2 del decreto que desarrolla la citada ley; asimismo, se tomará en consideración la definición de empresas asociadas o de empresas vinculadas establecida en los apartados 2 y 3, respectivamente, del artículo 3 del anexo I del Reglamento (UE) nº 651/2014.

Se entiende que existe vinculación si se dan las circunstancias previstas en el artículo 27.7 de la Ley 9/2007, de subvenciones de Galicia, y el artículo 43.2 del decreto que desarrolla la citada ley. Asimismo, se tomará en consideración la definición de «empresas asociadas» o de «empresas vinculadas» establecida en los apartados 2 y 3, respectivamente, del artículo 3 del anexo I del Reglamento (UE) 651/2014.

4. Para las solicitudes que se encuadren en el punto 2.A) del artículo 5 de estas bases (Proyecto regional de inversión) los costes de los activos inmateriales únicamente serán subvencionables hasta un límite del 50 % del total de los costes de inversión subvencionables del proyecto, en el caso de proyectos presentados por empresas distintas de las pymes.

En el caso de ayudas concedidas a empresas que no sean pymes para una transformación fundamental en el proceso de producción, los costes subvencionables deberán superar la amortización de los activos relativos la actividad que se va a modernizar en los tres ejercicios fiscales anteriores. En el caso de ayudas concedidas a grandes empresas o pymes para una diversificación de un establecimiento existente, los costes subvencionables deberán superar, como mínimo, el 200 % del valor contable de los activos reutilizados registrado en el ejercicio fiscal anterior al inicio de los trabajos.

Los activos inmateriales serán válidos para el cálculo de los costes de la inversión siempre que cumplan con las siguientes condiciones: a) utilizarse exclusivamente en el establecimiento del beneficiario de la ayuda, b) ser amortizables, c) adquirirse en condiciones de mercado a terceros no relacionados con el comprador y d) formar parte de los activos de la empresa beneficiaria y estar vinculados al proyecto para el que se concede la ayuda durante por lo menos 5 años, o 3 en el caso de pymes.

Toda la inversión inicial relacionada con la misma actividad o una actividad similar emprendida por la misma persona beneficiaria (a nivel de grupo) en un período de tres años contados a partir de la fecha de inicio de los trabajos en otra inversión que recibe ayuda en la misma región se considerará parte de un proyecto de inversión única.

El beneficiario deberá confirmar que no se trasladó al establecimiento donde se realizará la inversión inicial para la que se solicita la ayuda en los dos años anteriores a la solicitud de la ayuda y comprometerse a no hacerlo durante un período de dos años a partir de la finalización de la inversión inicial para la que se solicita la ayuda.

5. Para las solicitudes que se encuadren en el punto 2.B) del artículo 5 de estas bases «Proyecto para la protección del medio ambiente, incluida la descarbonización» será obligatorio presentar junto con el proyecto un informe de auditor independiente o entidad acreditada que acredite que la inversión contribuye a la protección del medioambiente, incluida la descarbonización, destacando en el informe, en su caso, los costes que no estén directamente vinculados con la consecución de un nivel más elevado de protección ambiental, ya que estos no serán subvencionables. Conforme a lo dispuesto en el artículo 36, apartado 11 del Reglamento 651/2014, a los efectos de estas bases, los costes subvencionables serán determinados sin la identificación de una hipótesis de contraste.

6. En ningún caso se considerará el IVA como concepto subvencionable, ni el gasto en apoyo a la reubicación.

7. Quedan excluidas de las inversiones subvencionables:

a) Las inversiones de reposición o mera sustitución de elementos, salvo que la nueva adquisición corresponda a elementos distintos de los anteriores, bien por la tecnología usada o por su incremento de rendimiento manifiesto, que estén vinculados con la tipología del proyecto subvencionable.

b) Los costes de traslado de bienes equipo que ya sean propiedad de la empresa.

c) Los costes de adaptaciones a la normativa vigente, salvo las directamente relacionadas con los elementos objeto de inversión.

d) Los costes de formación en el uso de los elementos objeto de inversión.

8. En ningún caso el coste de adquisición de las inversiones subvencionables podrá ser superior al valor de mercado.

9. Las adquisiciones de bienes inscribibles en un registro público deberán utilizarse para los fines previstos durante un período mínimo de 5 años, y el resto de las inversiones en la localización prevista durante un mínimo de 5 años, en ambos casos contados desde la fecha de finalización del plazo de ejecución del proyecto.

Artículo 7. Financiación de la inversión subvencionable

La entidad beneficiaria de las ayudas deberá aportar una contribución financiera mínima del 25 % de los costes subvencionables, bien a través de sus propios recursos bien mediante financiación externa exenta de cualquier tipo de ayuda pública, pudiendo computarse esta última como cofinanciación nacional a los efectos del apartado 2 anterior.

La tasa de confinanciación del Fondo de Transición Justa es del 70 % del gasto elegible, computándose como cofinanciación nacional la inversión privada elegible de los beneficiarios por el 30 % restante.

Artículo 8. Características de las ayudas

El importe de la ayuda será determinado en función de la modalidad del proyecto y del tamaño de empresa, conforme a los siguientes porcentajes calculados sobre el coste subvencionable:

• Para las solicitudes que se encuadren en el punto 2.A) del artículo 5 de estas bases (Proyecto regional de inversión),

° Para beneficiarias que cumplan con la definición de pequeña empresa de acuerdo al punto 2) del artículo 2 del Reglamento 651/2014 será del 35 %; para las medianas empresas, 25 %, y para las que no cumplan con la definición de pyme, el 15 %.

° Para proyectos de inversión iguales o superiores a 55 millones de euros, se calculará el importe ajustado de la ayuda, con arreglo a la fórmula siguiente:

importe ajustado de la ayuda = R × (A + 0,50 × B), siendo

R la intensidad máxima de ayuda aplicable en la zona en cuestión, excluida la intensidad de ayuda incrementada para las pymes,

A la parte de los costes subvencionables igual a 55 millones de euros,

B la parte de los costes subvencionables comprendida entre 55 y 110 millones de euros.

• Para las solicitudes que se encuadren en el punto 2.B) del artículo 5 de estas bases (Proyecto para la protección del medio ambiente, incluida la descarbonización): para beneficiarias que cumplan con la definición de pequeña empresa de acuerdo al punto 2) del artículo 2 del Reglamento 651/2014 será del 32,5 %; para las medianas empresas, 27,5 %, y para las que no cumplan con la definición de pyme, el 22,5 %.

Artículo 9. Criterios de priorización

Los proyectos que cumplan con las condiciones necesarias serán evaluados de acuerdo con el siguiente baremo general:

1. Creación de empleo. Hasta 30 puntos, que se evaluarán en función de los siguientes parámetros:

• Creación relativa: número de puestos a crear con contratos de duración indefinida en relación con la inversión subvencionable (hasta 10 puntos).

• Creación bruta: número de puestos a crear con contratos de duración indefinida (hasta 10 puntos).

• Mayores de 45: número de trabajadores mayores de 45 (hasta 2 puntos).

• Puestos de trabajo a cubrir por jóvenes de entre 18 y 30 años (hasta 2 puntos).

• Puestos de trabajo a cubrir por mujeres (hasta 2 puntos).

• Puestos de trabajo a cubrir por personas con discapacidad (hasta 2 puntos).

• Puestos de trabajo a cubrir con bolsas de empleo de las zonas de transición justa (hasta 2 puntos).

2. Incorporación en el proyecto de los siguientes objetivos ambientales: promoción del desarrollo sostenible y respetuoso con el medio ambiente, mitigación del cambio climático, promoción del medio ambiente, economía circular, promoción/protección de la biodiversidad autóctona, los ecosistemas, hábitats y especies, así como la compatibilidad con los usos ganaderos, si estos ya existieran y los recursos naturales: hasta 30 puntos:

• Hasta 1 punto por cada uno de los objetivos ambientales de referencia (máx. 5 puntos).

• Prorrateo ahorro emisiones CO2 anual/importe inversión elegible. Hasta 3 puntos.

• Proyectos que incluyan un contrato PPA (Power Purchase Agreement) de abastecimiento a largo plazo de energía renovable: 2 puntos.

• Obtener y presentar certificación DNSH ex-ante: 20 puntos.

3. Calidad y madurez del proyecto/operación. Hasta 30 puntos, que se evaluarán en función de los siguientes criterios:

• Aportación de informes independientes respecto a la oportunidad y viabilidad técnica, económica y ambiental (hasta 9 puntos).

• Autorización administrativa que permita la ejecución del proyecto (9 puntos).

• Documento de apoyo de la corporación local (3 puntos).

• Aportación de proyecciones económicas razonables que sustenten adecuadamente la viabilidad económico-financiera de la actuación (hasta 9 puntos).

4. Participación de pymes: hasta 3 puntos, que se otorgarán de la siguiente manera:

• Proyecto íntegramente realizado por una pyme o agrupación de pymes: 3 puntos.

• Proyecto con participación de pymes, con al menos el 20 % del presupuesto: 1 punto.

5. Existencia de planes de formación. Hasta 4 puntos, que se evaluarán en función de los siguientes parámetros:

Disponer de un plan de formación relacionado con empleos verdes para la recualificación de personas trabajadoras e inserción laboral de personas desempleadas para la población local/potenciales trabajadores a contratar.

6. Ubicación del proyecto. 3 puntos, que se otorgarán a aquellos proyectos que incluyan alguna actuación en los municipios incluidos en las zonas de transición justa de Cerceda y As Pontes, definidas en sus respectivos protocolos de transición justa.

Para resultar subvencionable, cualquier proyecto debe alcanzar una puntuación mínima de 60 puntos en el conjunto de criterios anteriores.

En caso de empate en las puntuaciones, se decidirá a favor del proyecto que obtuviera más puntos en la valoración del criterio 1°. Si aun así siguiera existiendo empate, se decidirá por la mayor puntuación en los criterios, 2°, 3°, 4º, 5° y 6º; por ese orden. En caso de persistir el empate, se determinará la precedencia por el número de expediente más bajo.

Artículo 10. Procedimiento y régimen de aplicación

1. El procedimiento de concesión se tramitará en régimen de concurrencia competitiva.

2. No se podrán otorgar subvenciones por cuantía superior a la que se determine en esta convocatoria, salvo que se realice una nueva convocatoria o se produzca un incremento de créditos derivados de una generación, ampliación o incorporación de crédito, o de la existencia de remanentes de otras convocatorias financiadas con cargo al mismo crédito, a créditos incluidos en el mismo programa o en programas del mismo servicio, o de una transferencia de crédito, al amparo de lo dispuesto en el artículo 31.2 de la Ley 9/2007.

3. Las ayudas previstas en estas bases se incardinan en los artículos 14 y 36 del Reglamento (UE) 651/2014 de la Comisión, de 17 de junio, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior (DOUE L 187, de 26 de junio).

Artículo 11. Forma y lugar de presentación de las solicitudes

1. Para presentar la solicitud, la persona solicitante deberá cubrir previamente un formulario electrónico descriptivo de las circunstancias de la persona solicitante y del proyecto para el que solicita la ayuda, a través de la aplicación establecida en la dirección de internet https://www.igape.gal/gl/oficinavirtual. Deberá cubrir, necesariamente, todos los campos del formulario establecidos como obligatorios.

2. En el dicho formulario electrónico, la persona solicitante o representante deberá realizar las siguientes declaraciones:

a) Que asumirá la aplicación de medidas antifraude eficaces y proporcionadas en su ámbito de gestión, así como la obligación de comunicar al órgano gestor los casos de sospecha de fraude.

b) Que cumplirá la normativa comunitaria, estatal y autonómica de aplicación, en particular, la normativa en materia de subvenciones, así como la normativa vigente sobre accesibilidad de personas con discapacidad y la normativa medioambiental exigible, en particular la normativa reguladora de la Red Natura 2000 y demás espacios naturales protegidos y la Ley 21/2013, de evaluación ambiental y el Real decreto legislativo 1/2016 por el que se aprueba el texto refundido de la Ley de prevención y control integrados de la contaminación, en caso de que resulte de aplicación por las características o localización del proyecto.

c) Que en caso de que le sea concedida la ayuda, autoriza su inclusión nominativa, junto al importe y descripción del proyecto en el Programa del Fondo de Transición Justa de España 2021-2027.

d) No ser considerada una empresa en crisis conforme a lo dispuesto en el artículo 2.18 del Reglamento (UE) 651/2014.

e) Que tiene capacidad administrativa, financiera y operativa para cumplir los objetivos del proyecto para el que se solicita la ayuda, y que dispone de los recursos financieros necesarios para la finalización de la totalidad del proyecto, incluyendo las actuaciones adicionales a la inversión subvencionable, que sean necesarias para el proyecto y la financiación del capital circulante necesario para la sostenibilidad financiera de la actuación.

f) La categoría de microempresa o pequeña y mediana empresa (pyme) establecidos en el anexo I del Reglamento (UE) 651/2014 (DOUE L 187, de 26 de junio), de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayuda compatibles con el mercado interior en aplicación de los artículos 107 y 108 de la Tratado UE, o gran empresa.

El Igape realizará las comprobaciones documentales necesarias respecto a esta categorización.

g) Que no inició las inversiones y que no existe acuerdo irrevocable para realizar el proyecto.

h) Que mantendrá un sistema de contabilidad separada o un código contable adecuado en relación con todas las transacciones relacionadas con las inversiones subvencionadas, sin perjuicio de las normas generales de la contabilidad, que permita seguir una pista de auditoría sobre las inversiones financiadas con fondos del FTJ.

i) Que conservará los libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable a la entidad beneficiaria en cada caso.

j) Que tendrá una permanencia mínima ininterrumpida en la actividad y mantendrá las inversiones subvencionadas destinadas al fin concreto para el que se concedió la operación durante el período de 5 o 3 años según el artículo 20 de estas bases reguladoras.

k) Que los proveedores no están asociados ni vinculados con la empresa solicitante o con sus órganos directivos o gestores, entendiéndose que existe vinculación si se dan las circunstancias previstas en el artículo 27.7 de la Ley 9/2007, de subvenciones de Galicia, y el artículo 43.2 del decreto que desarrolla la citada ley. Asimismo, se tomará en consideración la definición de «empresas asociadas» o de «empresas vinculadas» establecida en los apartados 2 y 3, respectivamente, del artículo 3 del anexo I del Reglamento (UE) 651/2014.

l) Que cumple los plazos de pago previstos en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, para subvenciones de importe superior a 30.000 euros, cuando las personas solicitantes sean únicamente sujetos incluidos en el ámbito de aplicación de la citada Ley 3/2004.

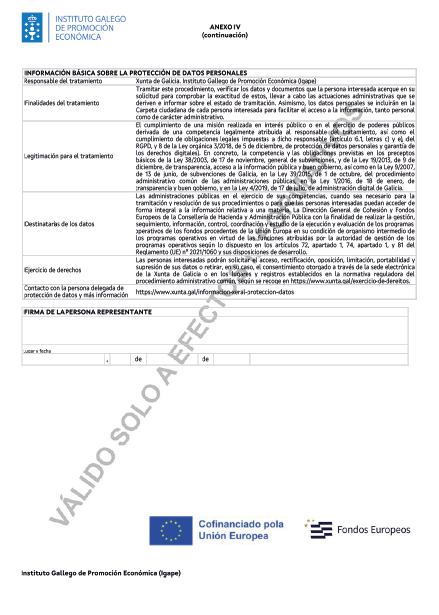

m) Que cumple con el principio de «no causar un perjuicio significativo al medio ambiente» (DNSH, por sus siglas en inglés); establecido en el artículo 9.4 del Reglamento (UE) 2021/1060 (RDC), esto es, que las actuaciones promovidas no causen perjuicios significativos en alguno de los seis objetivos medioambientales recogidos en el artículo 17 del Reglamento (UE) 2020/852 según el anexo IV a estas bases, y los condicionantes medioambientales especificados para cada caso, según la tipología de actuación o proyecto indicados, según el anexo V de estas bases.

n) En su caso, que se compromete a garantizar la protección frente al cambio climático de las infraestructuras cuya vida útil sea, como mínimo, de cinco años, de acuerdo con lo establecido en el artículo 73.2.j) del Reglamento (UE) 2021/1060, de acuerdo con la «Guía de apoyo para la implantación de la prueba climática de infraestructuras de Galicia».

o) Que no se trasladó al establecimiento en el que tendrá lugar la inversión inicial en los términos del artículo 2, punto 61) bis del Reglamento (UE) 651/2014 para que se solicita la ayuda en los dos años anteriores a la solicitud de la ayuda y que se compromete a no hacerlo durante un período de dos años desde que se completó la inversión inicial para a que se solicita la ayuda.

p) Que no está sujeta a un orden de recuperación de ayudas a consecuencia de una decisión de la Comisión Europea que declarara la ayuda ilegal e incompatible con el mercado común.

q) Las ayudas concurrentes para la misma actuación, solicitadas o concedidas.

r) Que aportará una contribución financiera a las inversiones, exenta de cualquier tipo de ayuda pública, de por lo menos un 25 % de los costes, bien sea mediante sus recursos propios o mediante financiación externa, para los proyectos del punto 2.A).

3. La solicitud se presentará obligatoriamente por medios electrónicos a través del formulario normalizado (anexo I) que se obtendrá de manera obligatoria en la aplicación informática https://www.igape.gal/gl/oficinavirtual, accesible desde la sede electrónica de la Xunta de Galicia, https://sede.xunta.gal

De conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, si alguna de las personas interesadas presenta su solicitud presencialmente, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en la que fuera realizada la enmienda.

4. Para poder presentar la solicitud por medios electrónicos, las personas solicitantes deberán reunir los siguientes requisitos:

a) Será necesario que el firmante de la solicitud tenga la representación legal de la entidad solicitante. Esta representación deberá ser individual o solidaria, de manera que con su firma sea suficiente para acreditar la voluntad de la persona solicitante.

b) La oficina virtual del Igape acepta todos los certificados validados por la plataforma @afirma de la Administración general del Estado, que son los que figuran en esta relación: https://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC

c) La presentación ante el Registro Electrónico de la Xunta de Galicia admite la firma de la solicitud por parte de una única persona solicitante. En caso de que deba ser firmada por más de un solicitante (por ejemplo, solicitudes con dos firmantes, representación mancomunada, etc.), deberá, necesariamente, anexar un documento en que se deje constancia de que todos los firmantes autorizan a uno de ellos para presentar la solicitud. Este documento deberá ser firmado electrónicamente por cada uno de los autorizantes.

Una vez firmado el formulario de solicitud, mediante certificación digital del presentador, y transferido este al Igape, se procederá a la anotación de una entrada en el Registro Electrónico de la Xunta de Galicia.

En el momento de la presentación el registro expedirá, empleando las características de la aplicación telemática, un recibo en el que quedará constancia del hecho de la presentación.

Las personas solicitantes podrán obtener en todo momento un justificante de la presentación en la oficina virtual del Igape (https://www.igape.gal/gl/oficinavirtual).

5. Cuando el importe de la inversión subvencionable supere las cuantías establecidas en la Ley 9/2017, de 8 de noviembre, de contratos del sector público, para los contratos menores (importe igual o superior a 15.000 € en el caso de prestación de servicios o adquisición de bienes o importe igual o superior a 40.000 € en el caso de ejecución de obra en el momento de publicación de las presentes bases), la entidad beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes proveedores con carácter previo a la contratación de la prestación del servicio o de la adquisición del bien, salvo que, por sus especiales características, no exista en el mercado suficiente número de proveedores que los realicen, presten o suministren. En este caso, se presentará un escrito acreditativo de esta circunstancia firmado por un experto independiente.

Las tres ofertas o presupuestos deberán ser válidos, vigentes, comerciales, comparables y auténticos, y emitidos por empresas proveedoras que no estén vinculadas con la empresa solicitante.

No serán admisibles las ofertas emitidas por proveedores que no tengan la capacidad para el suministro del bien o servicio o que parezcan de complacencia (contenido y formateo idénticos o extremadamente similares entre ofertas, errores idénticos o apariencia no habitual, entre otros).

Con carácter general, para cada elemento será subvencionable el importe correspondiente a la oferta de menor precio de entre las comparables. Excepcionalmente, cuando la persona solicitante no escoja la oferta de menor precio, se considerará subvencionable el importe de la oferta elegida, previa sucinta motivación de que se trata de la oferta económicamente más ventajosa tras la valoración de diferentes criterios técnicos adicionales al precio.

En el caso de adquisiciones de edificaciones o construcciones nuevas o usadas no será preciso aportar las tres ofertas, deberá acompañarse un informe de tasación suscrito por sociedad de tasación homologada.

Artículo 12. Documentación complementaria

1. Las personas interesadas deberán aportar con la solicitud la siguiente documentación:

1.1) Documentación general y financiera.

i. En el caso de nuevas actividades o nuevos establecimientos, compromiso de alta en el IAE dentro del período de ejecución del proyecto.

ii. Documentación jurídica de la personalidad de la solicitante para sociedades o entidades ya constituidas:

Escritura o documento jurídicamente válido de constitución, estatutos debidamente registrados en el registro competente, modificaciones posteriores de estos y acreditación de la representación con que se actúa, en el caso de entidades no inscritas en el Registro Mercantil. En el caso de agrupaciones, se referirá el representante o apoderado único de la agrupación.

En el caso de sociedades inscritas en el Registro Mercantil, podrá solicitarse, motivadamente, alguna o algunas de las escrituras referidas en el párrafo anterior cuando la información obtenida del Registro Mercantil no resulte suficiente para concluir sobre la personalidad de la sociedad o de su representación.

iii. Memoria descriptiva de la inversión proyectada.

iv. En el caso de entidades obligadas a formular y aprobar cuentas anuales, cuentas anuales correspondientes al último ejercicio cerrado para el que se cumplió el plazo de aprobación legalmente establecido, o de depósito, en el caso de obligación de depósito en el Registro Mercantil, junto con el informe de auditoría en caso de que la empresa esté obligada a someter sus cuentas la auditoría. Asimismo, en caso de que la empresa esté integrada en un grupo de sociedades que consolide cuentas, adjuntará las cuentas anuales consolidadas. Se adjuntarán, igualmente, las cuentas anuales de todas las entidades que deban ser tenidas en cuenta a efectos de determinar la consideración o no de gran empresa de la entidad solicitante, salvo que estas estén integradas en las cuentas consolidadas que, en su caso, fueran presentadas.

v. En el caso de inversiones de diversificación de la producción en establecimientos existentes con reutilización de activos, deberán adjuntar el inventario de inmovilizado que sirvió de base para la formalización de las cuentas anuales correspondientes al último ejercicio económico cerrado, con indicación, para cada elemento del inventario, de la fecha de adquisición o incorporación, valor o coste de adquisición, importe de la amortización acumulada a la fecha del inventario y, en su caso, de otras depreciaciones por pérdida de valor, así como el valor neto contable a la fecha del inventario.

Asimismo, deberá adjuntar un informe de un experto independiente colegiado que indique los activos del inventario que se pretende reutilizar, los cuales deberán figurar identificados en el inventario de inmovilizado.

En el caso de inversiones de diversificación de la producción en establecimientos existentes sin reutilización de activos, deberán presentar una declaración responsable en ese sentido.

vi. Declaración de la categoría de empresa a la que pertenece, según lo establecido en el anexo I del Reglamento (UE) nº 651/2014 (DOUE L 187, de 26 de junio), que se cubrirá en el formulario electrónico de solicitud, con datos de las cuentas anuales del último ejercicio cerrado en la fecha de la solicitud.

vii. En relación con la declaración de otras ayudas para el mismo proyecto, cuando tenga ayudas concedidas, deberá adjuntar copia de las resoluciones de las mismas.

viii. Para subvenciones de importe superior a 30.000 euros, las entidades beneficiarias deben cumplir con la normativa en materia de plazos a proveedores, lo que se acreditará por los siguientes medios de prueba:

1°. Las personas jurídicas que, de acuerdo con la normativa contable, pueden presentar cuenta de pérdidas y ganancias abreviada, mediante certificación suscrita por la persona física o, en el caso de personas jurídicas, por el órgano de administración o equivalente, con poder de representación suficiente, en la que afirmen alcanzar el nivel de cumplimiento de los plazos de pago previstos en la citada Ley 3/2004, de 29 de diciembre. Podrán también acreditar esta circunstancia por alguno de los medios de prueba previstos en el punto 2º siguiente y con sujeción a su regulación.

2°. Las personas jurídicas que, de acuerdo con la normativa contable, no pueden presentar cuenta de pérdidas y ganancias abreviada, mediante:

– Certificación emitida por auditor registrado en el Registro Oficial de Auditores de Cuentas que contenga una transcripción desglosada de la información en materia de pagos descrita en la memoria de las últimas cuentas anuales auditadas, cuando de ellas se desprenda que se alcanza el nivel de cumplimiento de los plazos de pago establecidos en la Ley 3/2004, de 29 de diciembre, determinado en este apartado, con base en la información requerida por la disposición adicional tercera de la Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre.

Esta certificación será válida hasta que resulten auditadas las cuentas anuales del ejercicio siguiente.

– En caso de que no sea posible emitir el certificado al que se refiere el número anterior, «Informe de procedimientos acordados» elaborado por un auditor registrado en el Registro Oficial de Auditores de Cuentas que, con base en la revisión de una muestra representativa de las facturas pendientes de pago a proveedores de la sociedad a una fecha de referencia, concluya sin la detección de excepciones al cumplimiento de los plazos de pago de la Ley 3/2004, de 29 de diciembre, o en caso de que se hayan detectado, estas no impidan alcanzar el nivel de cumplimiento requerido en el apartado segundo de la letra d) de la disposición final sexta de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas.

ix. Memoria de empresa:

– Antecedentes de la empresa y de sus promotores: historial, principales hitos en la evolución de la empresa.

– Capacidades básicas: estratégicas, capacitación de la gerencia, organizativas y de control.

– Capacidad técnica de la entidad: recursos humanos, técnicos, materiales, colaboraciones, cooperaciones, certificaciones de calidad y ambientales.

– Capacidad tecnológica de la entidad: recursos humanos, técnicos y económicos, patentes, I+D+i.

– Capacidad económica de la entidad: análisis de los estados financieros, solvencia de los promotores, política de financiación y rentabilidad.

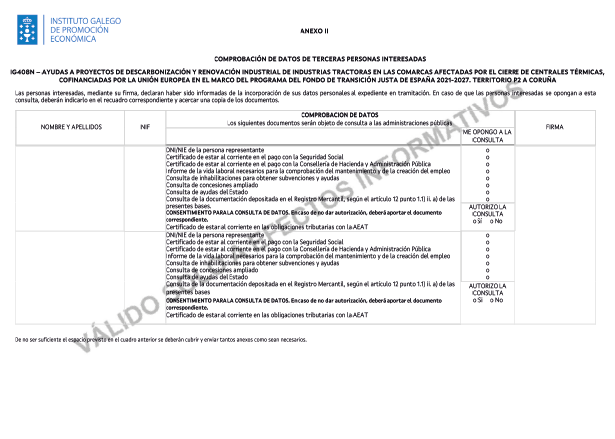

x. Anexo II de comprobación de datos de terceras personas interesadas, en su caso.

1.2) Documentación relativa a las inversiones:

i. Las tres ofertas que, en aplicación del artículo 29.3 de la Ley 9/2007, debe solicitar la entidad solicitante, de acuerdo con lo establecido en el artículo 11.5 salvo las excepciones previstas en estas bases reguladoras.

ii. Cuadro de ofertas según el modelo que figura en el formulario de solicitud.

iii. En el caso de Proyectos para la protección del medio ambiente, incluida la descarbonización: «Informe de procedimientos acordados» emitido y firmado por auditor registrado en el Registro Oficial de Auditores de Cuentas o entidad acreditada para la emisión del informe, que acredite que cada una de las inversiones proyectadas están directamente vinculadas a la consecución de un nivel más elevado de protección medioambiental, indicando, en su caso, aquellos activos o inversiones que no aportan contribución a estos fines.

iv. Documentación acreditativa del prorrateo ahorro emisiones CO2 anuales que deberá basarse en los correspondientes certificados de eficiencia energética de las instalaciones. La documentación deberá poder permitir la comparativa de la situación de emisiones de CO2 anuales previa a la ejecución del proyecto y posterior a la ejecución del proyecto. En el caso de infraestructuras o líneas de nueva creación, deberá aportarse también la estimación de emisiones de CO2 anuales de una instalación de referencia que corresponda a la práctica comercial normal.

v. En caso de que proceda para acceder a la puntuación correspondiente: contrato PPA (Power Purchase Agreement) de abastecimiento a largo plazo de energía renovable.

vi. En el caso de adquisición de terrenos y/o inmuebles, informe de sociedad de tasación homologada.

vii. En el caso de construcción sobre terreno propio o rehabilitación de inmueble propio, escritura de titularidad de la propiedad.

1.3) Documentación relativa al mantenimiento de empleo, creación de puestos de trabajo y restantes criterios baremables:

i. Criterios de mantenimiento y creación de empleo.

a) Compromiso de creación y mantenimiento de empleo: declaración por la que la persona solicitante se compromete a la creación de empleo con contrato de duración indefinida, especificando los puestos de trabajo a crear, y se compromete, asimismo, al mantenimiento del personal con contrato indefinido preexistente en el momento de la solicitud y al creado durante un período de 3 años desde el fin del plazo de ejecución del proyecto para el caso de las pymes y durante un período de 5 años para el caso de las empresas distintas de las pymes. De los puestos de trabajo a crear, deberá especificar cuántos serán destinados a personas mayores de 45 años, cuántos a jóvenes de entre 18 y 30 años, cuántos serán ocupados por mujeres, cuántos estarán dirigidos a personas con discapacidad y cuántos se cubrirán con bolsas de empleo del ITJ.

b) Informe de vida laboral en la fecha de la solicitud o permiso para acceder al mismo desde la Administración.

c) En el caso de creación de empleo a ocupar por personas con discapacidad, deberán presentar una declaración responsable de las personas con discapacidad que tiene contratadas la empresa con carácter indefinido en la fecha de la solicitud. Se computará la equivalencia correspondiente de la jornada efectiva respecto a la jornada completa.

ii. Planes de formación: declaración de las actuaciones previstas en materia de formación de trabajadores y población local. Plan de formación para la población local y potenciales trabajadores a contratar.

De conformidad con el artículo 28.3 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común, no será necesario adjuntar los documentos que ya fueran presentados anteriormente por la persona interesada ante cualquier administración. En este caso, la persona interesada deberá indicar en qué momento y ante qué órgano administrativo presentó esos documentos, que serán solicitados electrónicamente a través de las redes corporativas o mediante consulta a las plataformas de intermediación de datos u otros sistemas electrónicos habilitados al efecto, salvo que conste en el procedimiento la oposición expresa de la persona interesada.

De forma excepcional, si no se pudieran obtener los citados documentos, podrá solicitarse nuevamente a la persona interesada su aportación.

2. La documentación complementaria deberá presentarse electrónicamente.

Si alguna de las personas interesadas presenta la documentación complementaria presencialmente, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación aquella en la que fuera realizada la enmienda.

Las personas interesadas se responsabilizarán de la veracidad de los documentos que presenten. Excepcionalmente, cuando la relevancia del documento en el procedimiento lo exija o existan dudas derivadas de la calidad de la copia, la Administración podrá solicitar, de manera motivada, el cotejo de las copias adjuntadas por la persona interesada, para lo que podrán requerir la exhibición del documento o de la información original.

Artículo 13. Comprobación de datos

1. Para la tramitación de este procedimiento se consultarán automáticamente los datos incluidos en los siguientes documentos en poder de la Administración actuante o elaborados por las administraciones públicas, salvo que la persona interesada se oponga a su consulta:

a) DNI/NIE de la persona representante.

b) NIF de la entidad solicitante.

c) NIF de la entidad representante.

d) Impuesto de actividades económicas (IAE).

e) Consulta de información del impuesto de actividades económicas ampliado.

f) Certificado de estar al corriente en las obligaciones tributarias con la AEAT de la entidad solicitante o, en su caso, de cada uno de los integrantes de la agrupación.

g) Certificado de estar al corriente en el pago con la Seguridad Social de la entidad solicitante o, en su caso, de cada uno de los integrantes de la agrupación.

h) Certificado de estar al corriente en el pago con la Consellería de Hacienda y Administración Pública de la entidad solicitante o, en su caso, de cada uno de los integrantes de la agrupación.

i) Informes de la vida laboral necesarios para la comprobación del mantenimiento y de la creación del empleo de la entidad solicitante, o, en su caso, de cada uno de los integrantes de la agrupación.

j) Consulta de inhabilitaciones para obtener subvenciones y ayudas entidad solicitante o, en su caso, de cada uno de los integrantes de la agrupación.

k) Consulta de concesiones ampliado de la entidad solicitante o, en su caso, de cada uno de los integrantes de la agrupación.

l) Consulta de ayudas del Estado de la entidad solicitante o, en su caso, de cada uno de los integrantes de la agrupación.

m) Consulta de la documentación depositada en el Registro Mercantil, de conformidad con lo establecido en el artículo 12 punto 1.1) ii. a) de las bases, correspondiente a la entidad solicitante o, en su caso, de cada uno de los socios de la agrupación de empresas.

n) Consulta al Registro Central de Titularidades Reales (RCTIR), en aplicación de lo dispuesto en el artículo 69.2 del Reglamento (UE) 2021/1060 del Parlamento Europeo y del Consejo.

2. En caso de que las personas interesadas se opongan a la consulta, deberán indicarlo en la caja correspondiente habilitada en el formulario de solicitud (anexo I) o en el de comprobación de datos de terceras personas interesadas (anexo II) y presentar los documentos.

Cuando así lo exija la normativa aplicable, se solicitará el consentimiento expreso de la persona interesada para realizar la consulta.

3. Excepcionalmente, en caso de que alguna circunstancia imposibilitara la obtención de los citados datos se podrá solicitar a las personas interesadas la presentación de los documentos correspondientes.

Artículo 14. Trámites administrativos posteriores a la presentación de la solicitud

Todos los trámites administrativos que las personas interesadas deban realizar tras la presentación de la solicitud deberán ser realizados electrónicamente accediendo a la dirección de internet https://www.igape.gal/gl/oficinavirtual

Artículo 15. Órganos competentes

El órgano competente para la instrucción del procedimiento de concesión será el Área de Competitividad del Igape siendo la persona titular de la Dirección del Área de Competitividad el órgano competente para resolver el archivo, los desistimientos y la renuncia de derechos en los expedientes tramitados en su área, en los casos previstos en la legislación vigente, por delegación del Consejo de Dirección del Igape. El director del Área de Competitividad del Igape elevará propuesta de resolución, favorable o desfavorable, a la directora general, que será el órgano competente para resolver por delegación del Consejo de Dirección del lgape.

Artículo 16. Instrucción de los procedimientos

1. Una vez recibidas las solicitudes, de conformidad con lo establecido en el artículo 68 de la Ley 39/2015, si la solicitud o el formulario no reúne alguno de los requisitos exigidos en estas bases reguladoras, se requerirá al interesado para que, en un plazo de diez días hábiles, enmiende la falta o aporte los documentos preceptivos. En este requerimiento se hará indicación expresa de que, si así no lo hiciera, se tendrá por desistido de su petición, previa correspondiente resolución.

2. Las solicitudes serán evaluadas e informadas por los servicios técnicos del órgano instructor, en función de la documentación aportada.

Para el caso de las solicitudes encuadradas en el punto 2.B) del artículo 5 de las bases reguladoras (Proyectos para la protección del medio ambiente, incluida la descarbonización), el Igape revisará el informe relativo al cumplimiento de los requisitos recogidos en los artículos 5.2.2.B) y 6.3, para el proyecto y del coste subvencionable, que recogerá, cuando menos, la siguiente información:

a) Si el proyecto a subvencionar y los costes subvencionables corresponden o no a uno de los previstos en el artículo 36 Reglamento 651/2014.

b) En caso de que parte de los costes alegados por la solicitante no estén directamente vinculados con la consecución de un nivel más elevado de protección ambiental, relación valorada y motivada de los mismos.

El órgano instructor formulará una relación ordenada de todas las solicitudes, con indicación de la puntuación otorgada a cada una de ellas, en aplicación de los criterios de priorización y desempate establecidos en el artículo 9 de estas bases, y elevará a la Dirección General las propuestas de resolución favorable o desfavorable.

Artículo 17. Resolución de concesión, publicación y notificaciones

1. El Área de Competitividad del Igape dictará la propuesta de concesión con base en el procedimiento expuesto en el artículo anterior a partir de la relación de solicitudes puntuadas.

La directora general, por delegación del Consejo de Dirección del Igape, será el órgano que adoptará la decisión de concesión o denegación de la solicitud.

2. La resolución de concesión de la ayuda comprenderá la siguiente información:

a) Identificación de la entidad beneficiaria.

b) Importe de la ayuda concedida.

c) Importe y descripción de la inversión considerada subvencionable y no subvencionable.

d) Requisitos específicos relativos a los productos o servicios que deban obtenerse con la actuación subvencionada.

e) El plazo de ejecución.

f) Condiciones de creación y mantenimiento de empleo (hito de empleo).

g) Plan financiero, así como los demás requisitos previstos en la normativa comunitaria para la selección de la operación que debe contener el documento por el que se establecen las condiciones de ayuda (DECA).

También incluirá la comunicación de que la aceptación de la ayuda implica la aceptación de la inclusión de las personas beneficiarias en la lista de operaciones, que se publicará en el portal de la Dirección General de Fondos Comunitarios del Ministerio de Hacienda, con el contenido previsto en el apartado 3 del artículo 49 del Reglamento (UE) 2021/1060.

La aceptación de la resolución de concesión de la ayuda (DECA) deberá hacerse de manera expresa a través de la firma del documento que, a tal fin, el Igape pondrá a disposición de la persona beneficiaria en la Sala de Firmas de la Xunta (https://saladesinaturas.xunta.gal). Dicho documento deberá ser firmado por el representante legal en un plazo de 10 días hábiles contados a partir del día siguiente a la puesta a disposición para su firma. La falta de esa aceptación expresa tendrá como consecuencia la pérdida del derecho a la obtención de la ayuda.

3. En la resolución denegatoria de ayuda se hará constar el motivo de la denegación.

4. El anuncio de la publicación del texto completo de la resolución conjunta en la dirección https://www.igape.gal/gl/oficinavirtual será objeto de publicación en el Diario Oficial de Galicia de acuerdo con el artículo 45 de la Ley 39/2015. Los proyectos aprobados serán objeto de inclusión en el Programa del Fondo de Transición Justa de España 2021-2027.

5. El plazo máximo para resolver y publicar la resolución será el establecido en el punto cuarto de la resolución de convocatoria, transcurrido este, se podrá entender desestimada por silencio administrativo la solicitud de concesión de la ayuda.

6. Las notificaciones de las resoluciones y actos administrativos del procedimiento que no sean objeto de publicación se practicarán solo por medios electrónicos, en los términos previstos en la normativa reguladora del procedimiento administrativo común.

De conformidad con el artículo 45.2 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las notificaciones electrónicas se practicarán a través del Sistema de notificaciones electrónicas de Galicia-Notifica.gal. Este sistema remitirá a las personas interesadas avisos de la puesta a disposición de las notificaciones a la cuenta de correo y/o teléfono móvil que consten en la solicitud. Estos avisos no tendrán, en ningún caso, efectos de notificación practicada y su falta no impedirá que la notificación sea considerada plenamente válida.

De conformidad con el artículo 47 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las personas interesadas deberán crear y mantener su dirección electrónica habilitada única a través del Sistema de notificación electrónica de Galicia-Notifica.gal, para todos los procedimientos administrativos tramitados por la Administración general y las entidades instrumentales del sector público autonómico. En todo caso, la Administración general y las entidades del sector público autonómico de Galicia podrán, de oficio, crear la indicada dirección, a los efectos de asegurar el cumplimiento por las personas interesadas de su obligación de relacionarse por medios electrónicos.

Las notificaciones por medios electrónicos se entenderán practicadas en el momento en el que se produzca el acceso a su contenido. Se entenderá rechazada cuando transcurrieran diez días naturales desde la puesta a disposición de la notificación sin que se acceda a su contenido.

Si el envío de la notificación electrónica no es posible por problemas técnicos, se practicará la notificación por los medios previstos en la normativa reguladora del procedimiento administrativo común.

Artículo 18. Régimen de recursos