La Orden de 9 de diciembre de 2020 aprobó los diferentes modelos de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en la Comunidad Autónoma de Galicia y reguló el procedimiento y las condiciones para su pago y presentación, así como determinadas obligaciones formales y de suministro de información tributaria.

Los anexos de dicha orden, para adaptarlos a los diversos cambios normativos acaecidos, se modificaron mediante las resoluciones de la Agencia Tributaria de Galicia de 25 de enero, 4 de marzo y 14 de mayo de 2021, 10 de enero de 2022, 10 de enero y 27 de diciembre de 2023, 31 de mayo y 19 de diciembre de 2024 y 26 de diciembre de 2025.

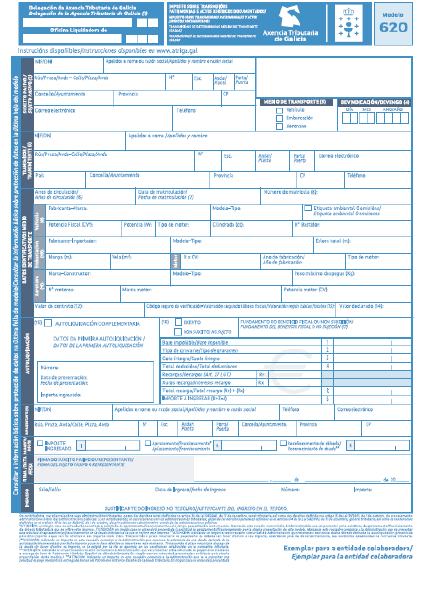

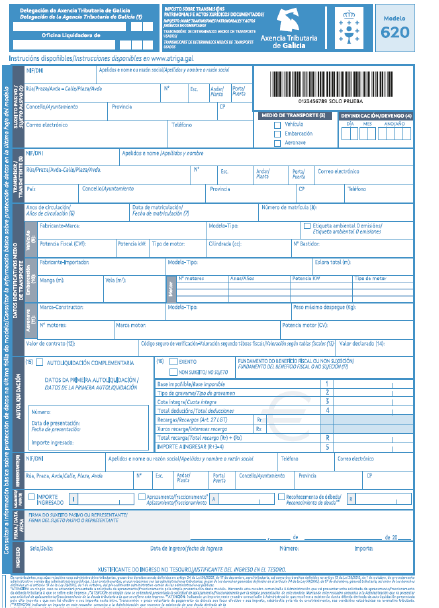

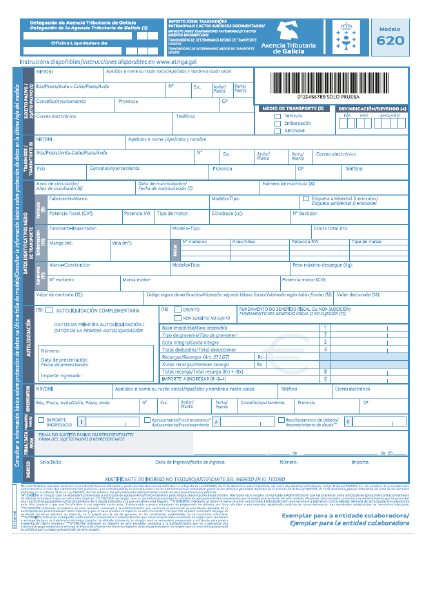

La Orden HAC/1501/2025, de 17 de diciembre, por la que se aprueban los precios medios de venta aplicables en la gestión del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, impuesto sobre sucesiones y donaciones e impuesto especial sobre determinados medios de transporte, establece, por primera vez para el año 2026, que la valoración de los motores marinos se realiza únicamente en función de su potencia mecánica real (kW), en lugar de emplear la potencia en caballos de vapor (CV), como se venía haciendo en años anteriores.

Por otro lado, puede caber la posibilidad de que un barco tenga más de un motor de diferente tipología, debiendo reflejarlos de forma independiente, puesto que la valoración también va a ser distinta.

Lo expuesto hace necesario modificar el anexo V de la Orden de 9 de diciembre de 2020, referente al modelo 620, para lo que es competente la persona titular de la Dirección de la Agencia Tributaria de Galicia con base en la habilitación normativa prevista en la disposición adicional sexta de dicha orden.

En consecuencia,

RESUELVO:

Primero. Modificación del modelo 620

Se modifica el anexo V de la Orden de 9 de diciembre de 2020, referente al modelo 620, que pasa a ser el siguiente: