A Orde do 9 de decembro de 2020 aprobou os diferentes modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados na Comunidade Autónoma de Galicia e regulou o procedemento e as condicións para o seu pagamento e presentación, así como determinadas obrigacións formais e de subministración de información tributaria.

Os anexos da devandita orde, para adaptalos aos diversos cambios normativos acaecidos, modificáronse mediante as resolucións da Axencia Tributaria de Galicia do 25 de xaneiro, 4 de marzo e 14 de maio de 2021, 10 de xaneiro de 2022, 10 de xaneiro e 27 de decembro de 2023, 31 de maio e 19 de decembro de 2024 e 26 de decembro de 2025.

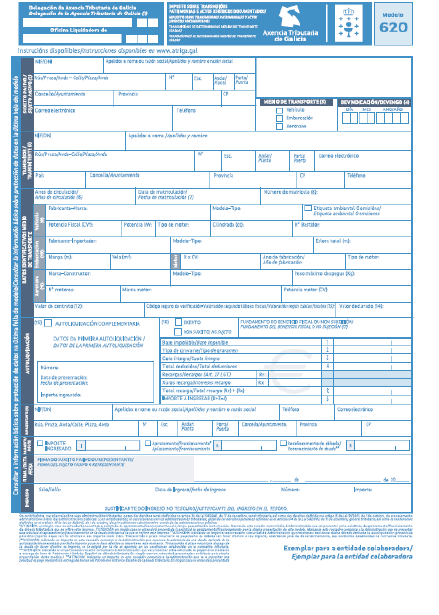

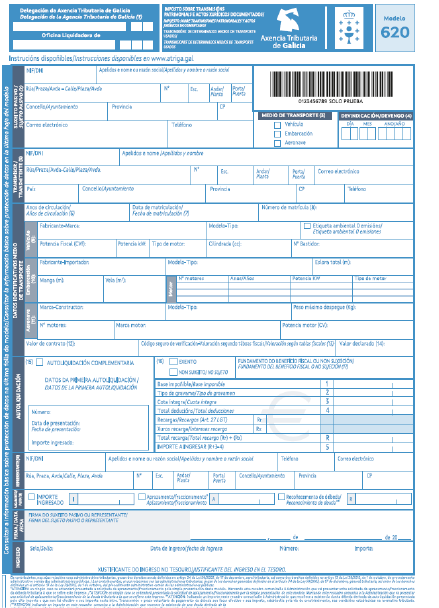

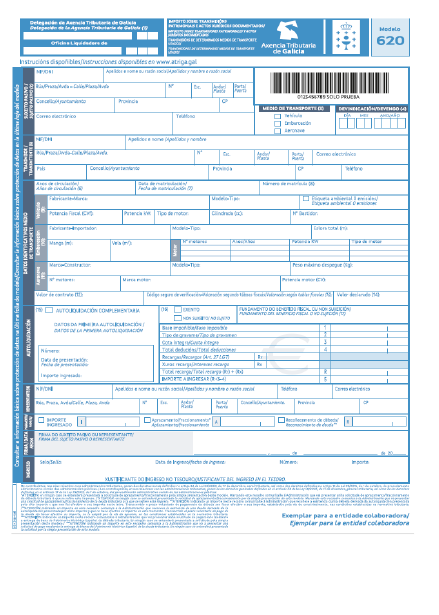

A Orde HAC/1501/2025, do 17 de decembro, pola que se aproban os prezos medios de venda aplicables na xestión do imposto sobre transmisións patrimoniais e actos xurídicos documentados, imposto sobre sucesións e doazóns e imposto especial sobre determinados medios de transporte, establece, por primeira vez para o ano 2026, que a valoración dos motores mariños se realiza unicamente en función da súa potencia mecánica real (kW), en lugar de empregar a potencia en cabalos de vapor (CV), como se viña facendo en anos anteriores.

Por outro lado, pode darse a posibilidade de que un barco teña máis dun motor de diferente tipoloxía, debendo reflectilos de forma independente, posto que a valoración tamén vai ser distinta.

O exposto fai necesario modificar o anexo V da Orde do 9 de decembro de 2020, referente ao modelo 620, para o que é competente a persoa titular da Dirección da Axencia Tributaria de Galicia con base na habilitación normativa prevista na disposición adicional sexta da devandita orde.

En consecuencia,

RESOLVO:

Primeiro. Modificación do modelo 620

Modifícase o modelo 620 contido no anexo V da Orde do 9 de decembro de 2020, que pasa a ser o seguinte: