A Ordem de 9 de dezembro de 2020 aprovou os diferentes modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados na Comunidade Autónoma da Galiza e regulou o procedimento e as condições para o seu pagamento e apresentação, assim como determinadas obrigacións formais e de subministração de informação tributária.

Os anexo da supracitada ordem, para adaptá-los às diversas mudanças normativas acaecidos, modificaram mediante as resoluções da Agência Tributária da Galiza de 25 de janeiro, 4 de março e 14 de maio de 2021, 10 de janeiro de 2022, 10 de janeiro e 27 de dezembro de 2023, 31 de maio e 19 de dezembro de 2024 e 26 de dezembro de 2025.

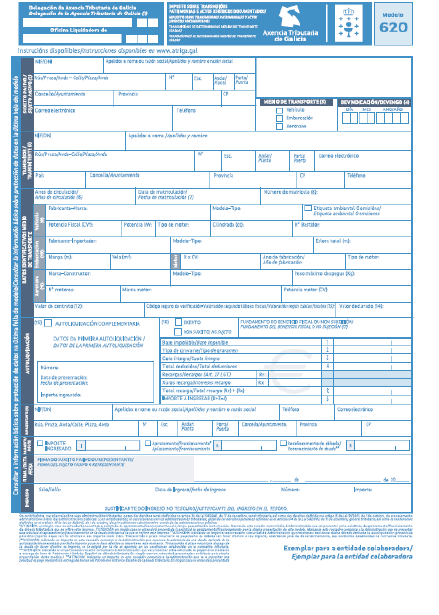

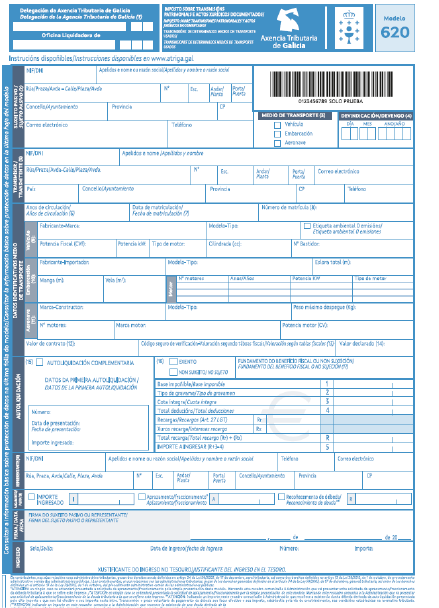

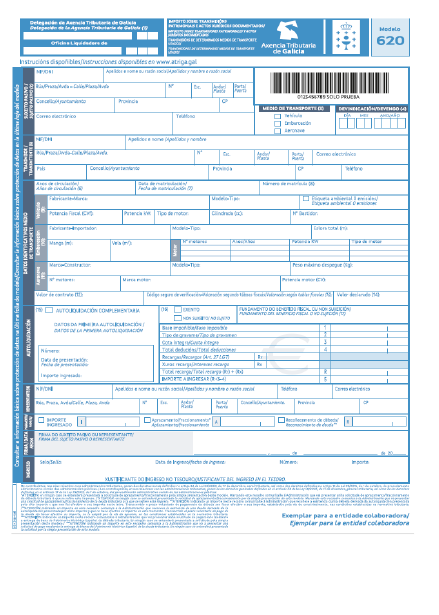

A Ordem HAC/1501/2025, de 17 de dezembro, pela que se aprovam os preços médios de venda aplicável na gestão do imposto sobre transmissões patrimoniais e actos jurídicos documentados, imposto sobre sucessões e doações e imposto especial sobre determinados meios de transporte, estabelece, pela primeira vez para o ano 2026, que a valoração dos motores marinhos se realiza unicamente em função da sua potência mecânica real (kW), em lugar de empregar a potência em cavalos de vapor (CV), como se vinha fazendo em anos anteriores.

Por outro lado, pode dar-se a possibilidade de que um barco tenha mais de um motor de diferente tipoloxía, devendo reflectí-los de forma independente, posto que a valoração também vai ser diferente.

O exposto faz necessário modificar o anexo V da Ordem de 9 de dezembro de 2020, referente ao modelo 620, para o que é competente a pessoa titular da Direcção da Agência Tributária da Galiza com base na habilitação normativa prevista na disposição adicional sexta da supracitada ordem.

Em consequência,

RESOLVO:

Primeiro. Modificação do modelo 620

Modifica-se o modelo 620 conteúdo no anexo V da Ordem de 9 de dezembro de 2020, que passa a ser o seguinte: