A Ordem de 10 de dezembro de 2019 pela que se estabelecem o procedimento e as condições para a domiciliación do pagamento de determinadas dívidas cuja gestão tem atribuída a Agência Tributária da Galiza, modificada pela Ordem de 8 de agosto de 2025, regula o sistema de domiciliación bancária em contas abertas em entidades de crédito dentro da zona única de pagamentos em euros (zona SEPA), ainda que a dita entidade não exerça a condição de colaboradora na gestão recadatoria, dando assim resposta a todos aqueles casos em que quem pretende domiciliar o pagamento das dívidas face à Administração está no estrangeiro e não tem conta aberta em Espanha ou, simplesmente, não tem conta aberta numa entidade colaboradora, trate-se ou não de obrigados residentes em Espanha.

A citada ordem, na sua disposição adicional única, habilita a pessoa titular da direcção da Atriga para ditar, no âmbito da gestão recadatoria, as resoluções e instruções que sejam precisas para a execução do disposto nessa ordem e para actualizar os seus anexo, quando cumpra, como consequência de modificações normativas ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância, a modificação da relação de modelos ou das especificações técnicas aprovadas pelos anexo à ordem.

Em consequência, e para dar cumprimento à citada ordem e possibilitar o pagamento mediante domiciliación bancária em contas abertas em entidades que não tenham a condição de colaboradoras na gestão recadatoria dentro da zona SEPA, é preciso concretizar vários aspectos como são os requisitos para o uso desta via e o procedimento para realizar o pagamento, a gestão pela entidade colaboradora dos ficheiros recebidos e do cargo na conta realizado, assim como o momento em que se poderão obter os comprovativo de pagamento através do escritório virtual tributário (em diante, OVT) e os certificados de estar ao dia nos pagamentos.

Por sua parte, o artigo 60 da Lei 7/2022, de 27 de dezembro, de medidas fiscais e administrativas, estabelece que a Agência Tributária da Galiza assumirá progressivamente as funções de recadação em período executivo em via de constrinximento desempenhadas pelas zonas de recadação reguladas no artigo 46 da Lei 11/1996, de 30 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para 1997.

As zonas de recadação estabelecidas ao amparo do artigo 46.3 da Lei 11/1996, de 30 de dezembro, ficarão suprimidas o 1 de janeiro de 2026, ou nun momento anterior à indicada data no caso em que o recadador à frente de alguma das supracitadas zonas cesse no cargo por fazer os 70 anos de idade, de acordo com o estabelecido no artigo 16 do Decreto 51/2000, de 25 de fevereiro, pelo que se estabelece a organização recadatoria da Xunta de Galicia e o estatuto dos recadadores de zona, ou por qualquer do resto das causas estabelecidas nesse artigo. No momento da supresión da correspondente zona, as suas funções serão assumidas pela Agência Tributária da Galiza.

Assim, a disposição adicional segunda da Ordem de 21 de junho de 2006, pela que se regulam procedimentos de gestão recadatoria e a actuação de entidades colaboradoras, habilita a pessoa titular da Direcção da Atriga para actualizar quando seja preciso, mediante resolução publicado no Diário Oficial da Galiza, os anexo a esta ordem com o objecto de mantê-los adaptados à normativa aplicável.

Do mesmo modo, a disposição derradeiro primeira da Ordem de 12 de abril de 2022 pela que se regula o pagamento, mediante transferência bancária e giro postal, de dívidas cuja gestão recadatoria tem encomendada a Agência Tributária da Galiza, habilita a pessoa titular da direcção da Atriga para ditar, no âmbito da gestão recadatoria, as resoluções e instruções que sejam precisas para a execução do disposto na dita ordem. Esta ordem foi desenvolvida pela Resolução de 1 de junho de 2022 pela que se regulam os termos e os requisitos para admitir o giro postal como médio de pagamento das dívidas cuja gestão recadatoria tem encomendada esta Agência a respeito do meio de pagamento do giro postal.

Por sua parte e pelo que respeita ao pagamento mediante transferência, a Ordem de 12 de abril de 2022 foi desenvolvida pela Resolução de 31 de julho de 2024 pela que se regulam os termos e os requisitos para admitir o pagamento mediante transferência bancária das dívidas cuja gestão recadatoria tem encomendada a Agência Tributária da Galiza.

É preciso neste momento, consonte o exposto, actualizar os anexo II e IV da Ordem de 21 de junho de 2006, o anexo I da Resolução de 1 de junho de 2022 e o anexo I da Resolução de 31 de julho de 2024 para incluir o modelo de pagamento de providências de constrinximento geridas pelas delegações como consequência da assunção das funções das zonas de recadação.

Assim, em uso das habilitacións assinaladas na disposição adicional única da Ordem de 10 de dezembro de 2019, na disposição adicional segunda da Ordem de 21 de junho de 2006 e na disposição derradeiro primeira da Ordem de 12 de abril de 2022,

RESOLVO:

Primeiro. Objecto e âmbito de aplicação

1. Esta resolução tem por objecto estabelecer os termos e os requisitos para realizar o pagamento, mediante domiciliación bancária, de determinadas dívidas cuja gestão tem atribuída a Agência Tributária da Galiza, em contas abertas em entidades de crédito dentro da zona única de pagamentos em euros (zona SEPA) que não têm a condição de entidades colaboradoras.

2. Os obrigados ao pagamento, salvo aqueles a que se refere o artigo 35.4 da Lei 58/2003, de 17 de dezembro, geral tributária, poderão utilizar a domiciliación bancária como médio de pagamento das dívidas resultantes:

a) Das autoliquidacións que se relacionam no anexo I da Ordem de 10 de dezembro de 2019, sempre que a apresentação destas se leve a cabo por via electrónica através do escritório virtual tributário da Atriga.

b) Dos aprazamentos e fraccionamentos de pagamento concedidos pelos órgãos competente da Atriga.

Segundo. Procedimento para o pagamento mediante domiciliación bancária em entidades não colaboradoras dentro da zona SEPA no caso de autoliquidacións apresentadas telematicamente

1. A domiciliación das dívidas tributárias resultantes de autoliquidacións deverá ordenar ao tempo de efectuar a apresentação da autoliquidación através da OVT da Atriga, sempre antes dos últimos 5 dias hábeis do prazo de apresentação estabelecido na normativa reguladora de cada tributo, na forma prevista na Ordem de 10 de dezembro de 2019, para o qual se deverá indicar o número de conta correspondente.

O pedido de domiciliación numa conta aberta numa entidade bancária não colaboradora dentro da zona SEPA suporá que se outorga a autorização para o carrego na conta de acordo com a ordem de domiciliación indicada na OVT e no próprio modelo de autoliquidación.

2. A conta de domiciliación previamente ordenada poderá ser objecto de modificação, revogação ou rehabilitação se já foi previamente revogada, nos termos e condições previstos nos artigos 6, 7 e 8 da Ordem de 10 de dezembro de 2019, sempre antes dos últimos 5 dias hábeis do prazo de apresentação estabelecido na normativa reguladora de cada tributo.

Terceiro. Procedimento para o pagamento mediante domiciliación bancária em entidades não colaboradoras dentro da zona SEPA no caso de aprazamentos ou fraccionamentos

1. A domiciliación do pagamento das dívidas objecto de aprazamento ou fraccionamento será ordenada na solicitude.

As solicitudes de aprazamento ou fraccionamento podem apresentar-se das seguintes maneiras:

a) Por via electrónica, através do escritório virtual tributário (https://ovt.atriga.gal).

b) Por via electrónica, através do formulario genérico PR004A, disponível na sede electrónica da Xunta de Galicia (https://sede.junta.gal).

c) Presencialmente, em qualquer dos lugares e registros estabelecidos na Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas; poder-se-á empregar o modelo de solicitude de aprazamento/fraccionamento disponível no endereço https://www.atriga.gal/serviços/modelos-e-formularios/modelos-e-formularios-para-tramites-administrativos, modelos e formularios de recadação.

Às solicitudes apresentadas electronicamente através do formulario genérico PR004A e às apresentadas presencialmente dever-se-lhes-á juntar a correspondente ordem de domiciliación de cargo directo SEPA, que se poderá obter também no endereço https://www.atriga.gal/serviços/modelos-e-formularios/modelos-e-formularios-para-tramites-administrativos, modelos e formularios de recadação.

A domiciliación das solicitudes de aprazamentos e fraccionamento apresentadas através da OVT deverá ordenar ao tempo de efectuar a apresentação da solicitude através da OVT da Atriga. O pedido de domiciliación de uma solicitude de aprazamentos e fraccionamento apresentadas através da OVT numa conta aberta numa entidade bancária não colaboradora dentro da zona SEPA suporá que se outorga a autorização para o carrego na conta de acordo com a ordem de domiciliación indicada na OVT.

2. Os obrigados ao pagamento de aprazamentos ou fraccionamentos previamente concedidos poderão solicitar a domiciliación do pagamento dos vencimento restantes. A solicitude de domiciliación deverá apresentar-se antes do dia 5 do mês anterior ao do primeiro vencimento que se deseje solicitar, por qualquer das formas estabelecidas nas letras b) e c) do número um deste ponto, achegando a correspondente ordem de domiciliación de cargo directo SEPA, que se poderá obter também no endereço https://www.atriga.gal/serviços/modelos-e-formularios/modelos-e-formularios-para-tramites-administrativos, modelos e formularios de recadação.

3. A data do cargo das domiciliacións na conta será sempre o dia 20 do mês que corresponda ao vencimento do prazo ou fracção acordada ou o imediato hábil seguinte.

4. A conta de domiciliación previamente ordenada poderá ser objecto de modificação, revogação ou rehabilitação se já foi previamente revogada, nos termos e condições previstos nos artigos 12, 13 e 14 da Ordem de 10 de dezembro de 2019, sempre antes do dia 5 do mês anterior a aquele em que se deva efectuar-se o cargo ou antes do dia 5 do mês anterior ao do primeiro vencimento que se deseje solicitar no caso de rehabilitação de contas previamente revogadas, por quaisquer das formas estabelecidas nas letras b) e c) do número um deste ponto, achegando a correspondente ordem de domiciliación de cargo directo SEPA, que se poderá obter também no endereço https://www.atriga.gal/serviços/modelos-e-formularios/modelos-e-formularios-para-tramites-administrativos, modelos e formularios de recadação.

Quarto. Adesão das entidades colaboradoras ao sistema de gestão das domiciliacións em contas de entidades não colaboradoras da zona SEPA

1. As entidades de crédito autorizadas para actuar como colaboradoras na gestão recadatoria da Atriga poderão levar a cabo a gestão das domiciliacións ordenadas em contas abertas em entidades não colaboradoras dentro da zona SEPA para o pagamento de dívidas geridas pela Atriga, aderindo ao sistema de gestão mediante o formulario aprovado no anexo I.

2. O formulario de adesão deverá remeter à Agência Tributária da Galiza devidamente coberto por via electrónica, através do formulario genérico PR004A, disponível na sede electrónica da Xunta de Galicia (https://sede.junta.gal).

3. Uma vez coordenadas as questões técnicas necessárias e avaliada a solicitude, a Agência Tributária da Galiza comunicará à entidade solicitante a sua adesão ao sistema de gestão e a data em que será efectiva ou, de ser o caso, a não procedência da sua adesão.

Quinto. Sistema de gestão das domiciliacións pelas entidades colaboradoras

1. Diariamente, a Atriga gerará e porá à disposição de cada entidade colaboradora participante no sistema de gestão o ficheiro com as domiciliacións ordenadas em contas abertas em entidades não colaboradoras dentro da zona SEPA que lhe correspondam, conforme as especificações técnicas que se recolhem no standard ISSO 20022 (Core customer-to-PSP direct debit ISSO 20022 XML initiation message standards).

2. Corresponder-lhe-á a cada entidade a gestão das seguintes ordens de domiciliación:

a) As ordens de domiciliación em que o obrigado tributário, ao tempo de ordenar a domiciliación, opte por esta entidade colaboradora participante para a gestão da domiciliación.

b) As ordens de domiciliación que lhe sejam atribuídas a cada entidade colaboradora participante, de modo correlativo, quando o interessado não opte por nenhuma entidade concreta para a gestão da domiciliación.

3. O ficheiro será posto ao dispor da entidade colaboradora participante com a antelação suficiente para que possa levar a cabo os processos necessários para o cumprimento das respectivas ordens de domiciliación. O período de antelação será de 6 dias naturais anteriores ao dia do vencimento que corresponda.

Sexto. Data de pagamento das dívidas ingressadas mediante domiciliación bancária em contas abertas em entidades não colaboradoras dentro da zona SEPA e efeitos liberatorios para o obrigado

1. De acordo com o estabelecido no artigo 38.2 do Regulamento geral de recadação, considerar-se-á que a receita se produz na data em que se efectue o cargo na conta do importe domiciliado e tenha entrada o montante correspondente na conta de recadação intermédia, salvo que se exerça o direito à devolução do artigo 48.2 do Real decreto lei 19/2018, de 23 de novembro, de serviços de pagamento e outras medidas urgentes em matéria financeira, no prazo a que se refere o artigo 49.1 do mesmo texto normativo.

2. Os efeitos liberatorios para o obrigado ao pagamento face à Fazenda da Comunidade Autónoma da Galiza que, em cada caso, procedam também se produzirão desde a data aludida no parágrafo anterior, com a excepção assinalada no supracitado parágrafo.

Sétimo. Gestão das receitas

1. Durante o prazo mencionado no artigo 49.1 do Real decreto lei 19/2018, de 23 de novembro, de serviços de pagamento e outras medidas urgentes em matéria financeira, a entidade participante comunicará diariamente à Atriga as rejeições e devoluções das ordens de domiciliación de cargo directo SEPA que se produzam através da plataforma de intercâmbio de informação Editran.

2. O terceiro dia hábil seguinte ao do vencimento de cada quinzena, conforme o disposto na disposição geral 1.5 da Ordem de 21 de junho de 2006, o Departamento Central de Recadação remeterá ao contacto facilitado pela entidade participante uma ordem de trespasse da conta intermédia à conta restrita que corresponda.

O montante da ordem de trespasse será o que corresponda a aquelas receitas para os quais transcorresse o prazo do artigo 49.1 do Real decreto lei 19/2018, de 23 de novembro, desde o dia seguinte ao do vencimento da quinzena imediatamente anterior até a data de vencimento da quinzena que se está a tramitar, sempre que não fossem devolvidos nem rejeitados conforme o disposto no primeiro número deste ponto.

3. No prazo estabelecido na disposição geral segunda da Ordem de 21 de junho de 2006, a entidade participante deverá executar a ordem de trespasse do número dois deste ponto. Uma vez executada, deverá remeter ao Departamento Central de Recadação o comprovativo do trespasse e a certificação do saldo da conta intermédia.

Oitavo. Certificação e comprovativo do pagamento

Uma vez incorporados as receitas arrecadadas mediante domiciliación bancária dentro da zona SEPA, de acordo com o disposto na disposição geral segunda da Ordem de 21 de junho de 2006, o obrigado ao pagamento poderá obter no escritório virtual tributário da Atriga o correspondente comprovativo de pagamento com o contido mínimo especificado no anexo IV da Ordem de 10 de dezembro de 2019 e o certificado acreditador de estar ao dia no cumprimento das obrigacións tributárias.

Porém, uma vez transcorrido o prazo a que faz referência o artigo 49.1 do Real decreto lei 19/2018, de 23 de novembro, de serviços de pagamento e outras medidas urgentes em matéria financeira, sem que se exerça o direito à devolução do artigo 48.2 da mesma norma, poderá obter-se o correspondente comprovativo de pagamento com o contido mínimo especificado no anexo IV da Ordem de 10 de dezembro de 2019 e o certificado acreditador de estar ao dia no cumprimento das obrigacións tributárias presencialmente nas dependências da Agência Tributária da Galiza ou dirigindo a solicitude ao Departamento Central de Recadação.

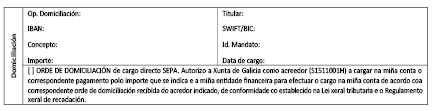

Noveno. Modificação da epígrafe de domiciliación do anexo de pagamento de todos os modelos de autoliquidación

Modifica-se a epígrafe de domiciliación do anexo de pagamento de todos os modelos de autoliquidación (002, 003, 011, 012, 013, 041, 043, 044, 045, 046, 593, 600, 610, 615, 620, 630, 650 e 651), que fica redigida como segue:

Décimo. Modificação da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras

Introduzem-se as seguintes modificações nos anexo II e IV da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras: “

1. Acrescenta no anexo II, de maneira que se insira no lugar que lhe corresponda segundo a ordem numérica preestablecida, o modelo de receita das providências de constrinximento geridas pelas delegações, com a seguinte redacção: «710.-PROVIDÊNCIAS DE CONSTRINXIMENTO GERIDAS PELAS DELEGAÇÕES».

2. Modifica no anexo IV a descrição das posições 9-11 do desenho do registro do detalhe de documentos notificados (tipo 3), acrescentando, de maneira que se insira no lugar que lhe corresponda segundo a ordem numérica preestablecida, o novo modelo de receita da providência de constrinximento gerida pela delegação, com a seguinte redacção: «Modelo 710.-Providências de constrinximento geridas pelas delegações».

3. Introduzem-se as modificações na epígrafe Cálculo do dígito de controlo, do anexo IV, do seguinte modo:

a) Onde diz «Em autoliquidacións e novos documentos notificados 706, 707 e 708 e modelos 735 e 736», deve dizer «Em autoliquidacións e novos documentos notificados 706, 707, 708 e 710 e modelos 735 e 736».

b) Onde diz Código de barras dos modelos 707, 708, 731, 717, 706 e 739. Formato 518-Liquidações comunidades autónomas descrito no caderno 65-Recadação de tributos, taxas, impostos e outras receitas autonómicas:», deve dizer: «Código de barras dos modelos 707, 708, 710, 731, 717, 706 e 739. Formato 518-Liquidações comunidades autónomas descrito no caderno 65-Recadação de tributos, taxas, impostos e outras receitas autonómicas:».

Décimo primeiro. Modificação do anexo I da Resolução de 1 de junho de 2022 pela que se regulam os termos e os requisitos para admitir o giro postal como médio de pagamento das dívidas cuja gestão recadatoria tem encomendada esta Agência

Modifica-se o anexo I de maneira que se insira no lugar que lhe corresponda, segundo a ordem numérica preestablecida, o modelo de receita das providências de constrinximento geridas pelas delegações, com a seguinte redacção: «710-Providências de constrinximento geridas pelas delegações».

Décimo segundo. Modificação do anexo I da Resolução de 31 de julho de 2024 pela que se regulam os termos e os requisitos para admitir o pagamento mediante transferência bancária das dívidas cuja gestão recadatoria tem encomendada a Agência Tributária da Galiza

Modifica-se o anexo I, de maneira que onde diz «710. «Providências de constrinximento», deve dizer «710. Providências de constrinximento geridas pelas delegações».

Décimo terceiro. Entrada em vigor

Esta resolução entrará em vigor o dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Santiago de Compostela, 30 de setembro de 2025

Sonia Lafont Sendino

Directora da Agência Tributária da Galiza

ANEXO I

Solicitude de adesão ao procedimento de gestão de domiciliacións em contas abertas em entidades não colaboradoras dentro da zona SEPA, regulado na Ordem de 8 de agosto de 2025 pela que se modifica a Ordem de 10 de dezembro de 2019 pela que se estabelecem o procedimento e as condições para a domiciliación do pagamento de determinadas dívidas cuja gestão tem atribuída a Agência Tributária da Galiza, e a Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras

DADOS DA ENTIDADE

DENOMINAÇÃO:

NIF:

BIC:

ENDEREÇO:

CP:

CÂMARA MUNICIPAL:

DADOS DO CONTACTO ADMINISTRATIVO

NOME DO RESPONSÁVEL:

TELEFONE:

ENDEREÇO ELECTRÓNICO:

DADOS DO CONTACTO INFORMÁTICO

NOME DO RESPONSÁVEL:

TELEFONE:

ENDEREÇO ELECTRÓNICO:

PREVISÃO DE DATA PARA A POSTA EM FUNCIONAMENTO DO SERVIÇO*:

*: Ao menos antes de 10 dias da data em funcionamiento do serviço deverá formalizar-se a abertura da conta intermédia.

Por meio deste escrito manifesto a vontade da entidade referida anteriormente, como entidade colaboradora da Agência Tributária da Galiza, de aderir à gestão das domiciliaciones ordenadas em contas abertas em entidades não colaboradoras dentro da zona SEPA para o pagamento de dívidas geridas pela Agência Tributária da Galiza.

A adesão a este procedimento não suporá nenhum custo adicional para o obrigado ao pagamento nem para a Agência Tributária da Galiza.

Assinado em ,…………… ……… de de. ……………………… ……………

Nome: