O Consello de Dirección do Instituto Galego de Promoción Económica (en diante, Igape), na súa xuntanza do día 24 de novembro de 2025, acordou, por unanimidade dos membros asistentes, aprobar as bases reguladoras das axudas para a iniciativa Industria Innova, dirixidas ao impulso de proxectos de desenvolvemento da innovación no sector industrial galego, orientados a mellorar a súa capacidade mediante o impulso de proxectos de investigación industrial, desenvolvemento experimental e a innovación de procesos e organización, e facultou a persoa titular da dirección xeral para a súa convocatoria, a aprobación dos créditos e a publicación no Diario Oficial de Galicia.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Publicar as bases reguladoras das axudas do Igape para a iniciativa Industria Innova, dirixidas ao impulso de proxectos de desenvolvemento da innovación no sector industrial galego, orientados a mellorar a súa capacidade mediante o impulso de proxectos de investigación industrial, desenvolvemento experimental e a innovación de procesos e organización, cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027, e convocalas para os anos 2026, 2027 e 2028 en réxime de concorrencia competitiva (código de procedemento IG530B).

Segundo. A convocatoria de axudas ten unha dotación de 30.000.000 €, cofinanciada pola Unión Europea no marco do programa Galicia Feder 2021-2027, cunha taxa de cofinanciamento do 60 % do gasto elixible, computándose como cofinanciamento nacional o investimento privado elixible das persoas beneficiarias polo 40 % restante.

En particular:

Obxectivo político OP1: unha Europa máis competitiva e intelixente, promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e da comunicación.

Prioridade P1A: transición dixital e intelixente.

Obxectivo específico 1.1: desenvolver e mellorar as capacidades de investigación e innovación e asimilar tecnoloxías avanzadas.

Tipo de acción (CPSO) 1.1.3: proxectos de I+D centrados en tecnoloxías industriais innovadoras para apoiar as empresas na súa transición industrial en liña coas prioridades europeas en materia de dixitalización e pacto verde.

Subtipo de acción (CPSO) 1.1.3.1: Iniciativa fábrica intelixente e sustentable, orientada a proxectos de investigación industrial, desenvolvemento experimental e innovación.

Respecto aos tipos de intervención, neste tipo de acción prevese o seguinte, coa súa correspondente previsión da axuda Feder:

010. Actividades de investigación e innovación en pemes, incluída a creación de redes.

011. Actividades de investigación e innovación en grandes empresas, incluída a creación de redes.

028. Transferencia de tecnoloxía e cooperación entre empresas, centros de investigación e o sector da ensinanza superior.

Os indicadores de realización son os seguintes:

RCO01 Empresas apoiadas (empresas).

RCO02 Empresas apoiadas a través de subvencións (empresas).

RC007 Organizacións de investigación que participan en proxectos conxuntos de investigación (institucións de investigación).

O indicador de resultado é o seguinte:

RCR02 Investimentos privados que acompañan o apoio público (euros).

Terceiro. Esta convocatoria tramítase de conformidade co disposto no artigo 25 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Decreto 11/2009), no cal se establece a tramitación anticipada de expedientes de gasto, condicionando a concesión destas axudas á existencia de crédito adecuado e suficiente no momento da resolución de concesión.

Cuarto. O prazo de presentación das solicitudes da axuda comezará a computar a partir do día seguinte ao da publicación desta resolución no Diario Oficial de Galicia e será de dous meses contados desde as 9.00 horas do día de inicio do prazo e ata as 14.00 horas do día en que se cumpra o citado prazo de dous meses.

Quinto. Créditos

Os créditos dispoñibles para concesións aboaranse con cargo á seguinte aplicación orzamentaria e polos seguintes importes e distribución plurianual:

|

Partida orzamentaria |

Ano 2026 |

Ano 2027 |

Ano 2028 |

Total |

|

09.A1.561A.770.06 |

6.875.000 € |

16.250.0000 € |

6.875.000 € |

30.000.000,00 € |

Os proxectos que pertenzan ao ámbito estratéxico de sector automoción galego terán unha reserva do 50 % do crédito no ámbito desta convocatoria.

Esta reserva de crédito responde ao importante desafío que afronta a industria da automoción galega, identificado no Plan director de automoción 2025-2027, co propósito de garantir que o sector manteña a súa competitividade nun contexto de transformación acelerada.

A través desta liña de apoio preténdese mitigar os impactos máis inmediatos derivados deste proceso e proporcionar ao sector un soporte sólido na súa transición cara a unha mobilidade sustentable. Así mesmo, esta axuda busca impulsar a promoción e o avance tecnolóxico da cadea de valor, mediante o deseño e execución de proxectos de I+D+i que reforcen a capacidade innovadora e estratéxica das empresas.

A persoa titular da Dirección Xeral do Igape poderá ampliar o crédito, logo de declaración da súa dispoñibilidade, como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Decreto 11/2009), mediante resolución publicada para o efecto.

No relativo aos créditos, estes poderán redistribuírse na concesión en función das solicitudes recibidas co obxectivo de maximizar a execución do orzamento, feito que se fará constar de xeito expreso na resolución de concesión.

Sexto. Prazos

O prazo máximo para resolver e publicar a resolución será de cinco meses desde a publicación desta convocatoria no Diario Oficial de Galicia e, transcorrido este, poderase entender rexeitada por silencio administrativo a solicitude de concesión da axuda.

O prazo de execución dos proxectos de I+D+i non poderá superar o 30 de setembro de 2028.

Os prazos de execución por anualidades son os seguintes:

|

Ano 2026 |

Desde |

Data de presentación da solicitude |

|

Ata |

31 de decembro de 2026 |

|

|

Ano 2027 |

Desde |

1 de xaneiro de 2027 |

|

Ata |

30 de novembro de 2027 |

|

|

Ano 2028 |

Desde |

1 de decembro de 2027 |

|

Ata |

30 de setembro de 2028 |

As entidades beneficiarias das axudas deberán presentar a documentación xustificativa nas seguintes datas límite:

|

Ano 2026 |

Ata |

31 de xaneiro de 2027 |

|

Ano 2027 |

Ata |

30 de novembro de 2027 |

|

Ano 2028 |

Ata |

31 de outubro de 2028 |

Os gastos relativos ao mes de decembro de 2027 imputaranse á anualidade 2028.

As entidades solicitantes poderán solicitar pagamentos anticipados e deberán facer constar se optan por esta modalidade de pagamento na solicitude da subvención, marcando para iso a casa habilitada para ese efecto no formulario de solicitude da axuda, segundo as seguintes porcentaxes.

– Primeira anualidade: ata o 100 % da subvención concedida desta anualidade.

– Anualidades sucesivas: ata o 50 % da subvención concedida en cada anualidade.

Sétimo. De conformidade co previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, do 17 de novembro, xeral de subvencións, transmitiranse á Base de datos nacional de subvencións a información requirida por esta, o texto da convocatoria para a súa publicación na citada base e o seu extracto no Diario Oficial de Galicia. A cesión de datos de carácter persoal que se lle debe efectuar á Intervención Xeral da Administración do Estado, para os efectos de publicar as subvencións concedidas na Base de datos nacional de subvencións, non requirirá o consentimento da entidade beneficiaria.

Oitavo. Os requisitos das letras c), e), f), h), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Lei 9/2007), indícanse nas bases anexas desta resolución.

Santiago de Compostela, 30 de decembro de 2025

Covadonga Toca Carús

Directora xeral do Instituto Galego de Promoción Económica

Bases reguladoras das axudas para a iniciativa Industria Innova, dirixidas ao impulso de proxectos de desenvolvemento da innovación no sector industrial galego, orientados a mellorar a súa capacidade mediante o impulso de proxectos de investigación industrial, desenvolvemento experimental e a innovación de procesos e organización

A Constitución española, no seu artigo 44.2, obriga os poderes públicos a promover a ciencia e a investigación científica e técnica en beneficio do interese xeral. Ademais, establece no artigo 149.1.15 que o fomento e a coordinación da investigación científica e técnica son competencia exclusiva do Estado. Pola súa banda, o Estatuto de autonomía de Galicia recolle no artigo 27.19 que lle corresponde á Comunidade Autónoma galega a competencia do fomento da cultura e da investigación en Galicia, sen prexuízo do establecido no artigo 149.2 da Constitución.

A Lei 5/2013, do 30 de maio, de fomento da investigación e da innovación de Galicia, no seu artigo 1 establece como obxectivo xeral o fomento da investigación científica e a innovación tecnolóxica para promover o desenvolvemento económico, social e produtivo de Galicia. Esta lei, no capítulo III, crea o Plan galego de investigación e innovación como unha ferramenta encamiñada ao logro deste obxectivo.

A Consellería de Economía e Industria, no recente Decreto 140/2024, do 20 de maio, onde se define a súa estrutura orgánica, establece entre as súas funcións a promoción e dinamización da economía, o impulso e a coordinación da política económica e industrial, así como o apoio xeral ao sector empresarial, fomentando a mellora da competitividade das empresas, incidindo no desenvolvemento tecnolóxico e na innovación, na transformación dixital, na sustentabilidade e na internacionalización.

O Igape, como ente de dereito público é responsable, conforme a súa lei de creación, de definir a iniciativa e os programas de promoción e fomento do desenvolvemento rexional en colaboración coas distintas administracións e con outros entes públicos de promoción para contribuír á dinamización da economía de Galicia, impulsando a capacidade de innovación, a explotación das vantaxes propias e dos factores endóxenos, a atracción de investimentos, a competitividade da economía e o conxunto de actuacións de asesoramento, promoción, información e apoio que exixa o cumprimento dos seus obxectivos. Pola súa vez focalizará, entre outras competencias, o fomento e promoción da innovación empresarial no sistema produtivo rexional como resposta directa para impulsar o crecemento e a competitividade empresarial.

A Resolución do 28 de maio de 2024, do Igape, pola que se crea unha nova área de innovación empresarial dentro da súa estrutura organizativa, introduce a misión de promocionar, avanzar e incrementar o sistema de innovación galego no tecido produtivo e na empresa, coordinando e colaborando na mellora da innovación do sistema económico galego a través da transferencia ao tecido produtivo dos resultados da investigación e desenvolvemento, co obxectivo de incrementar a capacidade competitiva da empresa galega.

O 8 de abril de 2022, o Consello da Xunta de Galicia adoptou o acordo mediante o cal se aproba a Estratexia de especialización intelixente (RIS3) de Galicia 2021-2027, que define o marco para as políticas de investigación e innovación na Comunidade Autónoma para este período. Como instrumento de planificación operativa para a súa implementación entre 2025 e 2027, o Consello da Xunta aprobou, o 3 de febreiro de 2025, o Plan galego de investigación e innovación 2025-2027.

A RIS3, no período 2021-2027, aborda a través da I+D+i 3 grandes retos da economía e da sociedade galega. Para darlles resposta, a estratexia, por unha banda, orienta as capacidades e os esforzos de investigación e innovación en Galicia cara a tres prioridades temáticas transversais e, pola outra, reforza e impulsa o ecosistema galego de innovación a través de cinco obxectivos estratéxicos arredor dos cales articula os instrumentos e as actuacións que se van desenvolver integrados nos correspondentes programas.

Neste contexto, o segundo reto da RIS3 consiste en desenvolver un modelo industrial sustentado na competitividade e no coñecemento, incrementando a intensidade tecnolóxica da estrutura industrial de Galicia a través das tecnoloxías facilitadoras esenciais e da evolución das cadeas de valor. Desta forma, preténdese fomentar a innovación nos modelos produtivos dos principais sectores industriais galegos para conseguir unha mellora da súa produtividade de forma sustentable como garantía da súa competitividade a nivel internacional. En relación con este reto, as dúas prioridades para avanzar no necesario proceso de transformación industrial son a sustentabilidade e a dixitalización das cadeas de valor, non só na xeración de novos produtos, senón tamén na mellora dos procesos produtivos. Nesta liña, a RIS3 impulsa a fabricación avanzada e intelixente nas cadeas de valor galegas como un ámbito de priorización concreto, así como a economía circular, a simbiose industrial e a descarbonización das cadeas de valor.

En consecuencia, esta convocatoria enmárcase na RIS3 de Galicia 2021-2027 respondendo ao reto 2 (Un modelo industrial sustentado na competitividade e no coñecemento) a través das prioridades 1 (sustentabilidade) e 2 (dixitalización), incidindo concretamente nos ámbitos de priorización: biotecnoloxía agraria, mariña, industrial e ecolóxica; descarbonización das cadeas de valor; economía circular e simbiose industrial, eficiencia enerxética en procesos produtivos, en construción e en mobilidade, así como na fabricación avanzada e intelixente. Ten como obxectivo estratéxico completar e consolidar as cadeas de valor (obxectivo estratéxico 3), polo que se integra no programa Completa e transfire da RIS3 de Galicia 2021-2027 e no programa Colaboración estratéxica do Plan galego de investigación e innovación 2025-2027.

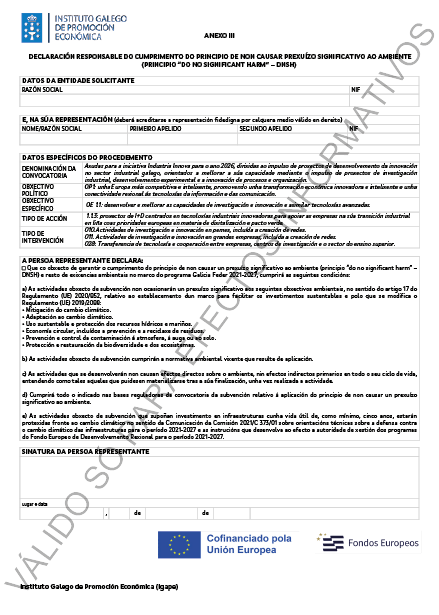

A estas bases reguladoras aplícaselles o principio de «non causar un prexuízo significativo no ambiente» (DNSH, polas súas siglas en inglés), isto é, que ningunha das actuacións promovidas nestas bases incide negativamente en ningún dos seis obxectivos ambientais recollidos no artigo 17 do Regulamento (UE) núm. 2020/852: mitigación do cambio climático, adaptación ao cambio climático, uso sustentable e protección dos recursos hídricos e mariños, transición cara a unha economía circular, prevención e control da contaminación, e protección e recuperación da biodiversidade e dos ecosistemas.

O procedemento de concesión destas axudas tramitarase en réxime de concorrencia competitiva e axustarase ao establecido no Regulamento (UE) núm. 651/2014 da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado da Unión.

Para acadar estes obxectivos poderanse publicar diferentes convocatorias en concorrencia competitiva, que serán publicadas no Diario Oficial de Galicia mediante resolución da persoa titular da Dirección Xeral do Igape. As convocatorias incluirán o procedemento de tramitación, o prazo de presentación de solicitudes e os créditos asignados.

Artigo 1. Obxecto da convocatoria

1. Esta resolución ten por obxecto aprobar as bases reguladoras polas que se rexerá a concesión de axudas do Igape ao abeiro da convocatoria da iniciativa Industria Innova, un programa de apoio ao desenvolvemento da innovación das empresas galegas orientado a mellorar a súa capacidade mediante o impulso de proxectos de investigación industrial, desenvolvemento experimental e da innovación de procesos e organización.

2. Así mesmo, por medio desta resolución convócanse as devanditas axudas para os anos 2026, 2027 e 2028 en réxime de publicidade, obxectividade e concorrencia competitiva (código de procedemento IG530B); as axudas concedidas no marco desta resolución axustaranse ao establecido no Regulamento (UE) núm. 651/2014 da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado da Unión.

Artigo 2. Actividades subvencionables

1. Son actividades subvencionables a investigación industrial, o desenvolvemento experimental, a innovación organizativa e a innovación en materia de procesos, entendendo como tales as definicións do Regulamento UE núm. 651/2014 (RXEC).

2. A cualificación da actividade subvencionable para cada entidade participante no proxecto corresponderá coa que sexa predominante. Neste sentido, considerarase predominante cando máis da metade dos custos subvencionables no proxecto sexan clasificados nese tipo de categoría, sempre respectando, á hora de fixar a axuda, as intensidades máximas recollidas no artigo 5 destas bases.

Artigo 3. Características dos proxectos

1. Só se financiarán as actividades desenvolvidas na Comunidade Autónoma galega, de xeito que todas as empresas e organismos participantes nun proxecto deberán ter na Comunidade un centro de traballo permanente legalmente constituído onde realicen as actividades descritas na memoria técnica do proxecto.

2. Os proxectos de I+D+i deberán enmarcarse nalgún dos ámbitos de prioridade da RIS3 e deberán estar centrados no impulso dun modelo industrial innovador que favoreza unha transición industrial adecuada, apoiando o desenvolvemento de cadeas de valor estratéxicas no marco da RIS3, en liña coas prioridades europeas en materia de dixitalización e transición verde.

3. Os proxectos que pertenzan ao ámbito estratéxico de sector automoción galego terán unha reserva do 50 % do crédito no ámbito desta convocatoria.

4. Os proxectos deberán ter un orzamento subvencionable mínimo de 2.000.000 euros e máximo de 25.000.000 euros, dividido nas distintas actividades que realice cada un dos integrantes da agrupación. Exixirase unha participación mínima por cada membro da agrupación de 200.000 euros, de ser o caso.

5. A duración dos proxectos será de tres anualidades e estenderase ata o 30 de setembro de 2028.

6. As axudas obxecto desta convocatoria teñen un efecto incentivador, polo que a solicitude debe presentarse antes do comezo do proxecto.

De acordo co artigo 6 do Regulamento (UE) núm. 651/2014, prodúcese un efecto incentivador cando as axudas cambian o comportamento dunha empresa de tal maneira que esta emprenda actividades complementarias que non realizaría ou que, sen as axudas, realizaría dunha maneira limitada ou diferente. Con todo, as axudas non deben subvencionar os custos dunha actividade nos cales a empresa incorrería de todos os xeitos, nin deben compensar o risco empresarial normal dunha actividade económica.

Sen prexuízo do establecido nos parágrafos anteriores, os estudos de viabilidade previos, realizados pola entidade beneficiaria, non incluídos na solicitude de axuda non se terán en conta para a determinación da data de inicio da actividade.

A data de inicio do proxecto presentado non debe entenderse unicamente como unha data a partir da cal se poden imputar gastos, senón realmente como a data de comezo das actividades do proxecto.

Non será subvencionable ningún gasto executado con anterioridade á presentación da solicitude. No caso de detectarse que calquera actividade do proxecto se iniciou antes da dita data, a totalidade do proxecto será inadmisible.

7. En cumprimento do artigo 9.4 do Regulamento (UE) núm. 2021/1060 do Parlamento Europeo e do Consello, do 24 de xuño de 2021, polo que se establecen disposicións comúns relativas ao Fondo Europeo de Desenvolvemento Rexional, ao Fondo Social Europeo Plus, ao Fondo de Cohesión, ao Fondo de Transición Xusta e ao Fondo Europeo Marítimo, de Pesca e de Acuicultura, así como as normas financeiras para os ditos fondos e para o Fondo de Asilo, Migración e Integración, o Fondo de Seguridade Interior e o Instrumento de apoio financeiro á xestión de fronteiras e á política de visados, todos os proxectos financiados ao abeiro destas bases reguladoras deben respectar o principio de non causar un prexuízo significativo ao ambiente (principio DNSH, polas súas siglas en inglés, Do no significant harm).

En atención ao considerando 10 do Regulamento (UE) núm. 2021/1060 (RDC), o principio de non causar un prexuízo significativo ao ambiente debe interpretarse no sentido do artigo 17 do Regulamento (UE) 2020/852, relativo ao establecemento dun marco para facilitar os investimentos sustentables, que fixan os obxectivos ambientais que se van protexer:

a) Mitigación do cambio climático.

b) Adaptación ao cambio climático.

c) Uso sustentable e protección dos recursos hídricos e mariños.

d) Transición cara a unha economía circular.

e) Prevención e control da contaminación.

f) Protección e recuperación da biodiversidade e dos ecosistemas.

8. Os proxectos financiados ao abeiro destas bases reguladoras deben respectar o cumprimento dos principios horizontais recollidos no artigo 9 do Regulamento (UE) núm. 2021/1060 (RDC), en especial os relativos á materia ambiental, de igualdade e de accesibilidade a persoas con discapacidade que poidan resultar de aplicación.

Artigo 4. Entidades beneficiarias

1. Poderán ser entidades beneficiarias destas axudas:

a) Pemes e grandes empresas do ámbito industrial que dispoñan dun centro de traballo permanente legalmente constituído en Galicia, que poidan liderar proxectos empresariais de I+D+i de carácter estratéxico que cumpran as características recollidas no artigo 5.

b) As agrupacións de pemes e grandes empresas que realicen proxectos de I+D+i en colaboración.

c) Agrupacións dunha empresa ou empresas do sector industrial, e un ou varios centros tecnolóxicos e/ou centros de apoio á innovación tecnolóxica de ámbito autonómico inscritos no rexistro de centros creado polo Real decreto 2093/2008, do 19 de decembro, e que conten cun centro de traballo permanente legalmente constituído en Galicia.

De acordo co artigo 5.2.a) do Regulamento UE 2021/1058, relativo ao Fondo Europeo de Desenvolvemento Rexional e Fondo de Cohesión, só serán admisibles os proxectos presentados por grandes empresas se cooperan con unha ou varias pemes, e estas deberán asumir, no seu conxunto, un mínimo do 5 % total dos custos subvencionables do proxecto. Os organismos de investigación non terán a consideración de pemes para estes efectos.

2. Non poderán acceder á condición de entidades beneficiarias as entidades en que concorra algunha das prohibicións recollidas no artigo 10 da Lei 9/2007, nin tampouco as empresas en crise, nin aquelas que estean suxeitas a unha orde de recuperación pendente tras unha decisión previa da Comisión Europea que declarase unha axuda ilegal e incompatible co mercado común. O Igape utilizará os medios que considere oportunos para a súa verificación e requiriralle á entidade solicitante, se for necesario, os documentos oportunos.

Tampouco poderán obter a condición de entidade beneficiaria as empresas que non cumpran os requisitos establecidos no artigo 13 da Lei xeral de subvencións. En particular, non poderán obter a condición de beneficiarias aquelas entidades que incumpran os prazos de pagamento a que se refire o artigo 13.3.bis da Lei 38/2003, do 17 de novembro, xeral de subvencións.

3. No caso das agrupacións de empresas sen personalidade xurídica das previstas no artigo 8.3 da Lei 9/2007,do 13 de xuño, deberán facerse constar expresamente, tanto na solicitude como na resolución de concesión, os compromisos de execución asumidos por cada membro da agrupación, así como o importe de subvención que se aplicará por cada un deles, que terán igualmente a consideración de entidades beneficiarias. En todo caso, deberá nomearse un líder, tal e como recolle o punto 4 deste artigo.

4. As agrupacións rexeranse polo documento contractual que as regule. O funcionamento interno da agrupación responderá a criterios de autonomía de xestión e deberá incluír de forma expresa quen é o líder ou representante da agrupación. O líder será o representante único da agrupación, único interlocutor coa Administración en todo o procedemento, e con poderes bastantes para cumprir as obrigas que, como entidade beneficiaria, lle corresponden á agrupación.

O documento contractual de regulación da agrupación deberá prever, como mínimo, o seguinte:

a) Distribución das actividades, do orzamento total e o achegado por cada un dos membros da agrupación.

b) Acordo de representación da agrupación e elección do seu representante ante a Administración para os efectos de interlocución con ela.

c) Xestión da agrupación, plan de continxencias e distribución de responsabilidades ante posibles dificultades.

d) Termos en que se poida dar a baixa na participación no consorcio ou a súa extinción.

e) Autorización ao Igape para recadar os datos doutras administracións que sexan necesarios para a tramitación da solicitude, que se cubrirá no anexo IV das bases reguladoras.

Con todo, o orzamento e as actividades quedarán suxeitos ao establecido na resolución de concesión da axuda.

A agrupación de empresas non se poderá disolver ata que transcorra o prazo de prescrición previsto no artigo 35 da Lei 9/2007.

Artigo 5. Intensidade das axudas e concorrencia con outras axudas ou subvencións públicas

1. As axudas concederanse en forma de subvencións. A contía máxima da axuda que pode ser concedida aos proxectos seleccionados determinarase sobre o investimento subvencionable de cada entidade beneficiaria e será conforme os límites de intensidade previstos nos artigos 25 e 29 do Regulamento UE núm. 651/2014 (RXEC) e de acordo coas seguintes táboas:

Proxectos individuais:

|

Categoría predominante do proxecto |

Pequena empresa |

Mediana empresa |

Grande empresa |

|

Investigación industrial |

60 % |

60 % |

50 % |

|

Desenvolvemento experimental |

45 % |

35 % |

25 % |

|

Innovación organizativa ou en materia de procesos |

50 % |

50 % |

Proxectos en colaboración:

|

Categoría predominante do proxecto |

Pequena empresa |

Mediana empresa |

Grande empresa |

|

Investigación industrial con colaboración efectiva entre empresas; como mínimo unha delas debe ser peme e ningunha empresa pode asumir por si soa máis do 70 % dos custos subvencionables |

60 % |

60 % |

60 % |

|

Desenvolvemento experimental con colaboración efectiva entre empresas; como mínimo unha delas debe ser peme e ningunha empresa pode asumir por si soa máis do 70 % dos custos subvencionables |

60 % |

50 % |

40 % |

|

Innovación organizativa ou en materia de procesos. No caso de grandes empresas; só cando colaboran de xeito efectivo cunha ou varias pemes, as cales deberán asumir como mínimo o 30 % dos custos subvencionables totais do proxecto |

50 % |

50 % |

15 % |

2. As axudas concedidas polo Igape ao abeiro desta convocatoria serán incompatibles coa percepción doutras axudas, outros ingresos ou outros recursos, para a mesma finalidade ou os mesmos custos, procedentes de calquera Administración ou ente público ou privado, nacional ou internacional.

Artigo 6. Custos subvencionables

1. Terán a consideración de custos subvencionables aqueles custos que, de xeito indubidable, respondan á natureza da actividade subvencionada e resulten estritamente necesarios para o desenvolvemento de cada proxecto, con base na descrición achegada na memoria técnica. En ningún caso o custo de adquisición dos gastos subvencionables poderá ser superior ao valor de mercado.

2. As categorías de gastos descritas nesta convocatoria son subvencionables conforme a Orde HFP/1414/2023, do 27 de decembro, do Ministerio de Facenda e Función Pública, pola que se aproban as normas sobre os gastos subvencionables dos programas financiados polo Fondo Europeo de Desenvolvemento Rexional e do Fondo de Transición Xusta para o período 2021-2027.

3. Para a anualidade 2026, só se admitirán os custos realizados dentro do período comprendido entre a data de presentación da solicitude de subvención e a data límite de execución de gasto, establecida no artigo 26 destas bases. Para estes efectos, no caso de proxectos en colaboración, considérase data de presentación a que corresponde á solicitude do líder da agrupación.

4. Conforme o artigo 25 do Regulamento UE núm. 651/2014 (RGEC), son custos subvencionables os seguintes:

a) Custos directos: os custos directos son os que están directa e inequivocamente vinculados á actividade subvencionada e sobre os cales é posible demostrar a súa vinculación coa dita actividade. Consideraranse custos directos subvencionables os seguintes:

1º. Custos de persoal.

2º. Custos de equipamento e material instrumental de nova adquisición.

3º. Materiais, subministracións e produtos similares.

4º. Adquisición de patentes.

5º. Subcontratacións (inclúe servizos tecnolóxicos externos).

6º. Outros custos:

– O custo derivado do informe realizado polo/a auditor/a.

– O custo derivado do informe de valoración do cumprimento do principio de non causar un prexuízo significativo ao ambiente (DNSH).

– O custo derivado da contratación externa do plan de comunicación e difusión do proxecto, previsto no artigo 16.1.c) desta convocatoria.

b) Custos indirectos: son aqueles que non están vinculados ou non se poden vincular directamente á actividade subvencionada por ter carácter estrutural, pero resultan necesarios para a súa realización, nos cales se inclúen os gastos administrativos (tales como xestión administrativa e contable), gastos de supervisión e control de calidade, subministracións (tales como auga, electricidade, calefacción e teléfono), seguros, seguridade ou gastos de limpeza. En aplicación da opción prevista no artigo 54 do Regulamento (UE) núm. 2021/1060, o custo imputable por este concepto será o importe resultante de aplicar unha porcentaxe do 15 % aos custos directos de persoal subvencionables.

Non se consideran subvencionables o imposto sobre o valor engadido, así como os impostos de natureza similar que sexan recuperables conforme a normativa nacional.

5. Non serán elixibles ningún dos investimentos excluídos no artigo 7 do Regulamento (UE) 2021/1058 e, en particular, os activos materiais que impliquen a combustión de combustibles fósiles, segundo o recollido na letra h) do citado artigo.

Artigo 7. Custos de persoal

1. Poderanse subvencionar:

a) Os custos de persoal propio no tempo imputado exclusivamente ao desenvolvemento de actividades de I+D+i do plan de traballo do proxecto.

b) Os custos de persoal de nova contratación que se incorpore á entidade para a realización do proxecto e que se deberá dedicar de maneira exclusiva a este. Só se admitirá persoal de nova contratación cuxos contratos se encadren nos grupos de cotización 1, 2 e 3, e que respecten a correspondencia coas titulacións/categorías profesionais establecidas no artigo 7.3.e).

É requisito do persoal de nova contratación que no momento da contratación non teña nin tivese vinculación laboral coa empresa nos tres meses anteriores á data de inicio do contrato.

Só serán subvencionables as horas de traballo efectivo dedicadas ás actividades do proxecto. En consecuencia, non se consideran subvencionables as horas en que o persoal non estea dedicado ao proxecto, é dicir, períodos vacacionais, festivos oficiais establecidos no calendario, permisos, incapacidades temporais, expedientes de regulación temporal de emprego (ERTE), excedencias e resto de situacións incompatibles coa realización de actividades laborais.

Deberán xustificarse as horas efectivas dedicadas ao proxecto de conformidade coas tarefas que se describen na memoria técnica. Non será suficiente unha xustificación xenérica que non permita valorar a adecuación, pertinencia e verificabilidade do tempo imputado.

Tanto no suposto do persoal propio como no de persoal de nova contratación, só serán subvencionables os custos de persoal relativos aos salarios fixados nun contrato de traballo, nun acordo laboral ou na lei (agás os custos de viaxes e as indemnizacións ou axudas de custo) e a parte proporcional do custo da Seguridade Social por conta da empresa.

No caso de persoal propio, deberán xustificarse os motivos da porcentaxe de imputación do tempo de dedicación ao proxecto sobre a base dos fitos ou traballos concretos que se van desenvolver no proxecto. Non será suficiente unha xustificación xenérica que non permita valorar a adecuación, pertinencia e verificabilidade do tempo imputado.

O custo de persoal propio poderá ser, como máximo, o 80 % do custo subvencionable total do proxecto ou, no caso de proxectos en colaboración, do orzamento de cada entidade.

2. Só no caso de pemes poderán subvencionarse os custos de persoal directivo e xerencial que realice tarefas de I+D+i no proxecto cunha dedicación máxima mensual do 30 %. Para estes efectos, só terá a consideración de persoal directivo o persoal de alta dirección definido no artigo 1 do RD 1382/1985.

Na memoria técnica que se achegue coa solicitude xustificaranse detalladamente as funcións ou tarefas concretas de investigación que desenvolverá este persoal nas diferentes fases e actividades recollidas no plan de traballo do proxecto. Estas funcións deberán ser compatibles co seu labor directivo ou xerencial.

3. Non se considerarán subvencionables:

a) Os gastos relacionados con aquelas persoas traballadoras que non estean dadas de alta nun centro de traballo da Comunidade Autónoma de Galicia onde se desenvolve o proxecto.

b) Os gastos de persoal que non teña relación contractual laboral coa entidade beneficiaria da subvención, agás que se trate de socios que traballen baixo o réxime de autónomos, cunha dedicación máxima mensual do 30 %.

c) Os custos de persoal administrativo relacionados con tarefas de xestión e tramitación do financiamento solicitado.

d) As contratacións en formación, as de prácticas, as de bolseiros/as e as contratacións a tempo parcial.

e) As contratacións en grupos de cotización inferiores aos correspondentes ás titulacións/categorías profesionais que establece a Seguridade Social ao regular as bases de cotización por continxencias comúns e que se indican a continuación:

|

Titulación/categoría profesional |

Grupo de cotización |

|

Enxeñeiros, licenciados, persoal de alta dirección |

1 |

|

Enxeñeiros técnicos, peritos e axudantes titulados, diplomados |

2 |

|

Xefes administrativos e de taller (técnicos especialistas) |

3 |

|

Axudantes non titulados |

4 |

|

Oficiais administrativos |

5 |

|

Subalternos |

6 |

|

Auxiliares administrativos |

7 |

|

Oficiais de primeira e segunda |

8 |

|

Resto de oficiais |

9 |

|

Peóns |

10 |

|

Traballadores menores de 18 anos |

11 |

f) Os custos de persoal directivo e xerencial que realice labores de I+D+i no caso de grandes empresas.

g) As horas do persoal imputadas con anterioridade ao inicio das actividades do proxecto (efecto incentivador).

h) Os custos de viaxes, indemnizacións ou axudas de custo non teñen natureza de gastos de persoal.

4. Calquera modificación no cadro de persoal propio deberá ser motivada e xustificada. Para a súa realización, se a titulación e o grupo de cotización son idénticos, só será necesaria unha comunicación ao Igape; no resto de supostos será necesario obter a autorización previa do Igape.

O custo do novo persoal só será admisible desde a data de solicitude da modificación ou, de ser o caso, da data de comunicación. Excepcionalmente, a modificación de persoal poderá ter efecto retroactivo naqueles supostos en que afecte o período comprendido entre o inicio das actividades do proxecto e a data de resolución de concesión da axuda, logo de valorar as circunstancias concretas que motivan a dita solicitude.

No caso de persoal de nova contratación, non será necesario obter a autorización previa do Igape para contratar persoal adicional sempre que o novo perfil sexa equivalente ao inicialmente concedido.

Artigo 8. Custos de equipamento e material instrumental de nova adquisición

1. Os custos de equipamento e material instrumental de nova adquisición serán subvencionables na medida e durante o período en que se utilicen para o proxecto.

No caso de que o instrumental de nova adquisición e o material non se utilicen en toda a súa vida útil para o proxecto, unicamente se considerarán subvencionables os custos de amortización correspondentes á duración do proxecto, calculados de acordo cos principios contables xeralmente aceptados. Para estes efectos, deberase xustificar na memoria técnica do proxecto a vida útil do equipamento ou material.

Non serán subvencionables os custos de depreciación de activos que se adquirisen con axuda de subvencións públicas.

2. A compra de novas licenzas e as renovacións de licenzas de software están dentro da categoría de material inventariable e considéranse gastos subvencionables se son de uso específico para o proxecto e non de uso xeral.

3. Admitiranse gastos de leasing, sempre que cumpran os seguintes requisitos:

a) Deberá existir un compromiso oficial por escrito de adquisición do activo ao finalizar o contrato de leasing.

b) Soamente serán subvencionables os custos na medida e durante o período que se dediquen ao proxecto.

c) As cotas de arrendamento subvencionables deberán ser constantes ou crecentes e comezar posteriormente á data de presentación da solicitude da subvención. Só se poderán imputar as cotas pagadas dentro do período de execución de cada anualidade.

d) Non serán gastos subvencionables a marxe do arrendador, os custos de refinanciamento dos xuros, os gastos xerais e os gastos de seguro.

Artigo 9. Materiais, subministracións e produtos similares

Serán subvencionables os custos de materiais, subministracións e produtos similares, de natureza consumible que deriven directamente do proxecto. Deberanse describir de forma detallada e concisa na epígrafe correspondente da memoria técnica.

Os gastos de material de oficina e consumibles informáticos non se financiarán neste concepto, xa que se consideran incluídos dentro da porcentaxe de custos indirectos.

Artigo 10. Adquisición de patentes

As patentes deberán ser adquiridas ou obtidas por licenza de fontes externas á entidade solicitante, sempre e cando a operación se realice en condicións de plena competencia e sen ningún elemento de colusión.

Artigo 11. Subcontratacións (inclúe servizos tecnolóxicos externos)

1. Considéranse subcontratacións as actuacións contratadas a terceiros que supoñan a execución dunha parte da actividade que constitúe o obxecto da subvención. A subcontratación deberá estar debidamente xustificada e motivada na memoria técnica.

Dentro deste artigo inclúense os servizos tecnolóxicos externos, que son aquelas actividades distintas á investigación prestadas por terceiros de forma puntual, tales como análises e ensaios de laboratorio, enxeñaría para a montaxe e operación, estudos e actividades complementarias, consultorías, asistencias técnicas e servizos equivalentes. Os servizos tecnolóxicos externos deberán ser necesarios para o desenvolvemento das actividades do proxecto e deberán estar debidamente xustificados na memoria técnica da solicitude.

Quedan expresamente excluídos os custos correspondentes a calquera forma de consultoría asociada á xestión e tramitación do financiamento solicitado.

O alugueiro de licenzas de software de uso específico para o proxecto, e non de uso xeral, considerarase un servizo tecnolóxico externo. Soamente serán subvencionables os custos na medida e durante o período en que se dediquen ao proxecto, o que se deberá indicar na memoria técnica.

2. As entidades beneficiarias das axudas reguladas nestas bases poderán subcontratar, como máximo, ata o 65 % do importe da actividade subvencionada.

Non está permitida a subcontratación entre empresas da mesma agrupación.

3. Na fase de solicitude deberase especificar o provedor que realizará estes servizos e declarar que non existe vinculación coa entidade beneficiaria, así como presentar, cando corresponda, un mínimo de tres ofertas.

4. Cando a actividade concertada con terceiros exceda o 20 por cento do importe da subvención e o dito importe sexa superior a 60.000 euros, a subcontratación estará sometida ao cumprimento dos seguintes requisitos:

a) Que o contrato se realice por escrito.

b) Que a súa realización sexa autorizada previamente polo Igape.

5. En ningún caso a entidade beneficiaria poderá subcontratar con:

a) Persoas ou entidades incursas nalgunha das prohibicións que se recollen no artigo 10 da Lei 9/2007.

b) Persoas ou entidades que percibisen outras subvencións para a realización da actividade obxecto da contratación.

c) Intermediarios ou asesores en que os pagamentos se definan como unha porcentaxe do custo total da operación, agás que o dito pagamento estea xustificado con referencia ao valor de mercado do traballo realizado ou dos servizos prestados.

d) Persoas ou entidades solicitantes da axuda na mesma convocatoria e programa que non obtivesen subvención por non reuniren os requisitos ou non acadaren a valoración suficiente.

e) Persoas ou entidades en que concorran algunhas das circunstancias detalladas no artigo 43.2 do Decreto 11/2009.

6. A entidade beneficiaria da axuda deberá prever mecanismos para asegurar que os subcontratistas cumpran co principio DNSH «non causar un prexuízo significativo ao ambiente» no sentido do artigo 17 do Regulamento (UE) 2020/852.

Neste sentido, a entidade beneficiaria da axuda exixiralles aos subcontratistas unha declaración responsable de cumprir co principio de non ocasionar un prexuízo significativo ao ambiente.

Tamén lles deberá exixir un compromiso por escrito para conceder os dereitos e o acceso necesarios para que o ordenador competente, a Fiscalía Europea, a OLAF, o Tribunal de Contas e, cando proceda, as autoridades nacionais e autonómicas competentes exerzan plenamente as súas respectivas competencias.

Artigo 12. Outros custos

1. O informe do auditor axustarase ao disposto na Orde EHA/1434/2007 e, no caso dun proxecto en colaboración, deberá ser realizado por un mesmo auditor inscrito no Rexistro Oficial de Auditores de Contas. A súa designación corresponderá ao representante da agrupación.

O informe do auditor axustarase ás instrucións que se detallan no anexo II e comprobará a existencia da documentación e dos requisitos descritos no artigo 27 destas bases.

Así mesmo, o auditor deberá comprobar que as entidades beneficiarias cumpren cos prazos de pagamento a provedores, de conformidade co previsto no artigo 13.3.bis da Lei 38/2003, do 17 de novembro, xeral de subvencións.

Naqueles casos en que a entidade beneficiaria estea obrigada a auditar as súas contas anuais por un auditor sometido á Lei 22/2015, do 20 de xullo, de auditoría de contas, a revisión levaraa a cabo o mesmo auditor, ou outro, sempre que estea inscrito no Rexistro Oficial de Auditores de Contas.

O custo derivado do informe do auditor inscrito no Rexistro Oficial de Auditores de Contas non poderá superar os 1.500 euros por entidade beneficiaria e por anualidade.

2. Será subvencionable o custo derivado da obtención dun informe de valoración do cumprimento do principio de non causar un prexuízo significativo ao ambiente (DNSH) mediante unha entidade acreditada pola ENAC. O informe debe estar referido a todo o proxecto, incluíndo tanto a parte executada directamente polas entidades beneficiarias como a parte subcontratada. Este custo será elixible para o líder do consorcio, cun límite de 2.000 euros por proxecto.

3. Tamén será subvencionable o custo derivado da contratación externa da execución do plan de comunicación e difusión. O límite máximo será de 5.000 euros por entidade beneficiaria no total do proxecto.

Artigo 13. Participación na agrupación de empresas vinculadas

Cando nun proxecto interveñan empresas vinculadas, conforme o descrito no artigo 3.3 do anexo I do Regulamento (UE) núm. 651/2014 e o artigo 43.2 do Decreto 11/2009, só poderán facelo como membros da agrupación.

Se empresas vinculadas participan como entidades subcontratadas, como provedores, como prestadores de servizos, ou dalgún outro xeito, a súa actividade non será subvencionable.

Artigo 14. Ofertas

1. Conforme o disposto no artigo 29.3 da Lei de subvencións de Galicia, cando o importe do gasto subvencionable iguale ou supere as contías establecidas na Lei de contratos do sector público para o contrato menor, a entidade beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes provedores, con carácter previo á contratación do compromiso para a prestación do servizo ou a entrega do ben, agás que polas especiais características dos gastos non exista no mercado suficiente número de entidades que os presten ou subministren. Esta excepción deberá xustificarse. A elección entre as ofertas presentadas realizarase de conformidade con criterios de eficiencia e economía, e achegarase unha memoria xustificativa cando a elección non recaia na proposta económica máis vantaxosa.

Conforme o establecido na disposición adicional 54ª da Lei de contratos do sector público, terán a consideración de contratos menores os contratos de subministracións e de servizos dirixidos a proxectos de investigación de valor estimado inferior ou igual a 50.000 euros, sempre que non se destinen a servizos xerais ou de infraestrutura.

Non exime da obriga da solicitude de tres ofertas o feito de contar con provedores homologados, o feito de que se trate de provedores habituais ou a proximidade do provedor á entidade solicitante.

2. As tres ofertas ou orzamentos de provedores deberán reunir, como mínimo, os seguintes requisitos:

a) Comparabilidade: deberán referirse á mesma tipoloxía de elemento obxecto de investimento, con prestacións similares e conter conceptos análogos e comparables e co detalle suficiente para a súa comparación.

b) Non vinculación: os provedores das tres ofertas non poderán ser vinculados entre si nin coa empresa solicitante. Para estes efectos, enténdese que existe vinculación cando se dean as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e o artigo 43.2 do decreto que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

c) Identificación do ofertante e do destinatario: deberán conter a razón social, o domicilio e o número ou código de identificación fiscal. Excepcionalmente, poderán admitirse ofertas ou orzamentos en que se omita algún dos elementos identificativos do emisor ou do destinatario cando, ao criterio dos servizos técnicos do Igape, se considere que están clara e inequivocamente identificados o ofertante e o destinatario.

d) Data: todas as ofertas deberán mostrar unha data de emisión.

Non serán admisibles as ofertas emitidas por provedores que non teñan a capacidade para a subministración do ben ou servizo ou que semellen de compracencia (contido e formato idénticos ou extremadamente similares entre ofertas, erros idénticos ou aparencia non habitual, entre outros).

Con carácter xeral, para cada elemento será subvencionable o importe correspondente á oferta de menor prezo de entre as comparables. Excepcionalmente, cando a persoa solicitante non escolla a oferta de menor prezo, considerarase subvencionable o importe da oferta elixida, logo da sucinta motivación de que se trata da oferta economicamente máis vantaxosa tras a valoración de diferentes criterios técnicos adicionais ao prezo.

3. Con carácter xeral, os provedores non poderán estar asociados nin vinculados coa persoa solicitante ou cos seus órganos directivos ou xestores, entendéndose que existe vinculación cando se dean as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e o artigo 43.2 do decreto que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

4. Cando a entidade beneficiaria da subvención sexa unha empresa, os gastos subvencionables en que incorrese nas súas operacións comerciais deberán ter sido aboados nos prazos de pagamento previstos na normativa sectorial que lle sexa de aplicación ou, na súa falta, nos establecidos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, e as súas modificacións posteriores.

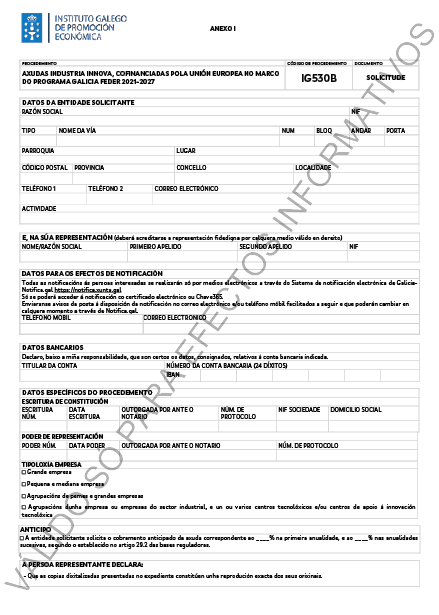

Artigo 15. Forma e lugar de presentación das solicitudes

1. Para presentar a solicitude, a persoa solicitante deberá cubrir previamente un formulario electrónico descritivo das circunstancias da persoa solicitante e do proxecto para o cal solicita a subvención, a través da aplicación establecida no enderezo da internet https://spiga-sede.igape.es. Deberá cubrir necesariamente todos os campos establecidos como obrigatorios.

2. No devandito formulario, a persoa representante deberá realizar as seguintes declaracións relativas á entidade solicitante no caso de proxectos individuais, e a todas as entidades participantes, no caso de proxectos en colaboración:

a) Que asumirá a aplicación de medidas antifraude eficaces e proporcionadas no seu ámbito de xestión, así como a obriga de comunicarlle ao órgano xestor os casos de sospeita de fraude.

b) Que cumprirá a normativa comunitaria, estatal e autonómica de aplicación, en particular, a normativa en materia de subvencións, así como a normativa vixente sobre accesibilidade de persoas con discapacidade.

c) Que non pode ser considerada unha empresa en crise conforme o disposto no artigo 2.18 do Regulamento (UE) 651/2014, do 17 de xuño, da Comisión Europea.

d) Que ten capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o cal se solicita a axuda.

e) No caso de pemes, que cumpren cos criterios de definición de peme, segundo a definición establecida pola Comisión Europea no Regulamento (UE) 651/2014 (DOUE L 187, do 26 de xuño), polo que se declaran determinadas categorías de axuda compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado.

O Igape realizará as comprobacións documentais necesarias para garantir que as empresas para as cales se propón a concesión da axuda teñen a condición de peme.

f) Que a solicitude de axuda é anterior ao inicio do proxecto para o cal se solicita (efecto incentivador).

g) Que manterá un sistema de contabilidade separada ou un código contable axeitado en relación con todas as transaccións relacionadas cos investimentos subvencionados, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría sobre os investimentos financiados con fondos Feder.

h) Que conservará os libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable á entidade beneficiaria en cada caso, así como a documentación xustificativa da realización e aboamento dos gastos e investimentos subvencionables, durante un prazo de cinco anos a partir do 31 de decembro do ano en que o Igape lle efectúe o último pagamento á entidade beneficiaria.

i) Que ten implantado un plan de igualdade, con identificación do código do localizador no Rexistro de Convenios e Acordos Colectivos, de ser o caso. Deberá manter o dito plan de igualdade durante o período de execución do proxecto.

j) Que achegará unha contribución financeira aos investimentos, exenta de calquera tipo de apoio público, de polo menos un 25 % dos custos, ben sexa mediante os seus recursos propios ou ben mediante financiamento externo.

k) Que os provedores non están asociados nin vinculados coa persoa solicitante ou cos seus órganos directivos ou xestores; enténdese que existe vinculación cando se dean as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e no artigo 43.2 do decreto que desenvolve a citada lei. Así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) núm. 651/2014.

l) Que cumpre co principio de non causar un prexuízo significativo ao ambiente (DNSH, polas súas siglas en inglés), establecido no artigo 9.4 do Regulamento (UE) núm. 2021/1060 (RDC), isto é, que as actuacións promovidas non causen prexuízos significativos nalgúns dos seis obxectivos ambientais recollidos no artigo 17 do Regulamento (UE) núm. 2020/852.

m) Que non está suxeita a unha orde de recuperación de axudas a consecuencia dunha decisión da Comisión Europea que declarase a axuda ilegal e incompatible co mercado común.

n) Declaración das axudas concorrentes para a mesma actuación, solicitadas ou concedidas para a mesma finalidade ou proxecto, ou para as mesmas partidas de gasto, procedentes de calquera Administración ou ente público ou privado, nacional ou internacional.

o) Declaración responsable de que os datos contidos na solicitude e na documentación complementaria son certos, e que acepta as condicións e as obrigas recollidas nestas bases.

p) Declaración responsable de que non está incursa en ningunha das circunstancias previstas no artigo 13 da Lei 38/2003, do 17 de novembro, xeral de subvencións (en diante, Lei 38/2003).

q) Declaración responsable de que non está incursa en ningunha clase de inhabilitación para a obtención de axudas previstas nos números 2 e 3 do artigo 10 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia. Deberase comunicar calquera variación das circunstancias recollidas na dita declaración no momento en que se produza.

r) Declaración responsable de que está ao día no pagamento de obrigas por reintegro de subvencións, conforme o artigo 10.2.g) da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e o artigo 9 do Regulamento de subvencións de Galicia, aprobado polo Decreto 11/2009, do 8 de xaneiro, e de reembolso de préstamos ou anticipos concedidos con cargo aos orzamentos xerais da Comunidade Autónoma.

s) Declaración responsable de que desenvolverá en Galicia as actividades que ten asignadas no plan de traballo do proxecto para o cal solicita a axuda.

t) Compromiso por escrito de que permitirá someterse ás actuacións de comprobación e/ou de control financeiro que poidan realizar os órganos de control a nivel autonómico, estatal ou comunitario, en particular o Igape, a Intervención Xeral da Comunidade Autónoma de Galicia, a Intervención Xeral da Administración do Estado, o Tribunal de Contas, o Consello de Contas ou, en xeral, as verificacións previstas no artigo 74 do Regulamento (UE) núm. 2021/1060 (RDC) que realicen o organismo intermedio, a autoridade de xestión, e de ser o caso, os órganos de control da Comisión Europea e do Tribunal de Contas Europeo e outras instancias de control, como a Oficina de Loita contra a Fraude ou a Fiscalía Europea, achegando canta información lles sexa requirida no exercicio das actuacións anteriores. Para tal fin, garantirase que todos os documentos xustificativos da operación se conserven durante un prazo de (5) anos a partir do 31 de decembro do ano en que se efectúe o último pagamento á entidade beneficiaria, de acordo co artigo 82 do Regulamento (UE) núm. 2021/1060 (RDC).

u) No caso de proxectos en colaboración, que non realizará ningunha subcontratación con outra/s entidade/s que sexa/n membro/s da agrupación.

4. As solicitudes presentaranse obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo I), que se obterá de xeito obrigatorio na aplicación informática https://spiga-sede.igape.es, tamén accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presenta a súa solicitude presencialmente, será requirida para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que sexa realizada a emenda.

5. Para poder presentar a solicitude por medios electrónicos, as persoas solicitantes deberán reunir os seguintes requisitos:

a) As solicitudes subscribiranse directamente polas persoas interesadas ou por persoa que acredite a súa representación por calquera medio válido en dereito.

b) Ter en vigor un certificado dixital dos validados pola plataforma @firma da Administración Xeral do Estado (http://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC).

Unha vez asinado o formulario de solicitude, mediante certificado dixital, procederase á anotación dunha entrada no Rexistro Electrónico da Xunta de Galicia. No momento da presentación o rexistro expedirá, empregando as características da aplicación telemática, un recibo en que quedará constancia do feito da presentación.

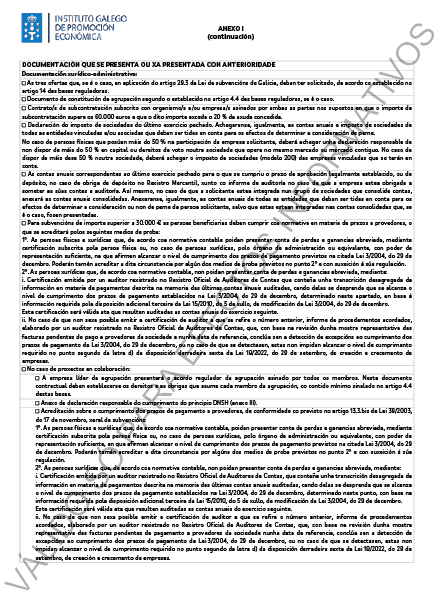

Artigo 16. Documentación complementaria

1. As persoas interesadas deberán achegar xunto coa solicitude a seguinte documentación:

a) Documentación xurídico-administrativa:

1º As tres ofertas que, se é o caso, en aplicación do artigo 29.3 da Lei de subvencións de Galicia, deban ter solicitado, de acordo co establecido no artigo 14 destas bases reguladoras.

2º No caso de entidades non inscritas no Rexistro Mercantil, escritura ou documento xuridicamente válido de constitución, estatutos debidamente inscritos no rexistro competente, modificacións posteriores destes, e acreditación da representación coa que se actúa, no caso de non atoparse inscritas no Rexistro Xeral de Apoderamentos de Galicia (REAG).

3º Se é o caso, o documento de constitución da agrupación, segundo o establecido no artigo 4.3 das bases reguladoras.

4º Contrato/s de subcontratación subscrito con organismo/s e/ou empresa/s asinados por ambas as partes nos supostos en que o importe da subcontratación supere os 60.000 euros e que o dito importe exceda o 20 % da axuda concedida.

5º Declaración do imposto de sociedades do último exercicio pechado. Achegaranse, igualmente, as contas anuais e imposto de sociedades de todas as entidades vinculadas e/ou asociadas que deban ser tidas en conta para os efectos de determinar a consideración de peme.

No caso de persoas físicas que posúan máis do 50 % na participación da empresa solicitante, deberá achegar unha declaración responsable de non dispor de máis do 50 % en capital ou dereitos de voto noutra sociedade que opere no mesmo mercado ou mercado contiguo. No caso de dispor de máis dese 50 % noutra sociedade, deberá achegar o imposto de sociedades (modelo 200) das empresas vinculadas que se terán en conta.

6º As contas anuais correspondentes ao último exercicio pechado para o que se cumpriu o prazo de aprobación legalmente establecido, ou de depósito, no caso de obriga de depósito no Rexistro Mercantil, xunto co informe de auditoría no caso de que a empresa estea obrigada a someter as súas contas a auditoría. Así mesmo, no caso de que a solicitante estea integrada nun grupo de sociedades que consolide contas, anexará as contas anuais consolidadas. Anexaranse, igualmente, as contas anuais de tódalas entidades que deban ser tidas en conta para os efectos de determinar a consideración ou non de peme da persoa solicitante, salvo que estas estean integradas nas contas consolidadas que, se é o caso, fosen presentadas.

7º Para subvencións de importe superior a 30.000 €, as entidades beneficiarias deben cumprir coa normativa en materia de prazos a provedores, o que se acreditará polos seguintes medios de proba:

1º. As persoas físicas e xurídicas que, de acordo coa normativa contable, poidan presentar conta de perdas e ganancias abreviada, mediante unha certificación subscrita pola persoa física ou, no caso de persoas xurídicas, polo órgano de administración ou equivalente, con poder de representación suficiente, en que afirmen alcanzar o nivel de cumprimento dos prazos de pagamento previstos na citada Lei 3/2004, do 29 de decembro. Poderán tamén acreditar a dita circunstancia por algúns dos medios de proba previstos no punto 2º e con suxeición á súa regulación.

2º. As persoas xurídicas que, de acordo coa normativa contable, non poidan presentar conta de perdas e ganancias abreviada, mediante:

i. Certificación emitida por un auditor rexistrado no Rexistro Oficial de Auditores de Contas, que conteña unha transcrición desagregada da información en materia de pagamentos descrita na memoria das últimas contas anuais auditadas, cando delas se desprenda que se alcanza o nivel de cumprimento dos prazos de pagamento establecidos na Lei 3/2004, do 29 de decembro, determinado neste punto, con base na información requirida pola disposición adicional terceira da Lei 15/2010, do 5 de xullo, de modificación da Lei 3/2004, do 29 de decembro.

Esta certificación será válida ata que resulten auditadas as contas anuais do exercicio seguinte.

ii. No caso de que non sexa posible emitir a certificación do auditor a que se refire o número anterior, informe de procedementos acordados, elaborado por un auditor rexistrado no Rexistro Oficial de Auditores de Contas, que, con base na revisión dunha mostra representativa das facturas pendentes de pagamento a provedores da sociedade nunha data de referencia, conclúa sen a detección de excepcións ao cumprimento dos prazos de pagamento da Lei 3/2004, do 29 de decembro, ou no caso de que se detectasen, estas non impidan alcanzar o nivel de cumprimento requirido no punto segundo da letra d) da disposición derradeira sexta da Lei 18/2022, do 28 de setembro, de creación e crecemento de empresas.

Ademais, no caso de proxectos en colaboración:

8º A empresa líder da agrupación presentará o acordo regulador da agrupación asinado por todos os membros. Neste documento contractual deben establecerse os dereitos e as obrigas que asume cada membro da agrupación, co contido mínimo sinalado no artigo 4 destas bases.

9º Anexo de declaración responsable do cumprimento do principio DNSH (anexo III).

10º Acreditación sobre o cumprimento dos prazos de pagamento a provedores, de conformidade co previsto no artigo 13.3.bis da Lei 38/2003, do 17 de novembro, xeral de subvencións:

1º. As persoas físicas e xurídicas que, de acordo coa normativa contable, poidan presentar conta de perdas e ganancias abreviada, mediante unha certificación subscrita pola persoa física ou, no caso de persoas xurídicas, polo órgano de administración ou equivalente, con poder de representación suficiente, en que afirmen alcanzar o nivel de cumprimento dos prazos de pagamento previstos na citada Lei 3/2004, do 29 de decembro. Poderán tamén acreditar a dita circunstancia por algúns dos medios de proba previstos no punto 2º e con suxeición á súa regulación.

2º. As persoas xurídicas que, de acordo coa normativa contable, non poidan presentar conta de perdas e ganancias abreviada, mediante:

i. Certificación emitida por un auditor rexistrado no Rexistro Oficial de Auditores de Contas que conteña unha transcrición desagregada da información en materia de pagamentos descrita na memoria das últimas contas anuais auditadas, cando delas se desprenda que se alcanza o nivel de cumprimento dos prazos de pagamento establecidos na Lei 3/2004, do 29 de decembro, determinado neste punto, con base na información requirida pola disposición adicional terceira da Lei 15/2010, do 5 de xullo, de modificación da Lei 3/2004, do 29 de decembro.

Esta certificación será válida ata que resulten auditadas as contas anuais do exercicio seguinte.

ii. No caso de que non sexa posible emitir a certificación de auditor a que se refire o número anterior, informe de procedementos acordados, elaborado por un auditor rexistrado no Rexistro Oficial de Auditores de Contas, que, con base na revisión dunha mostra representativa das facturas pendentes de pagamento a provedores da sociedade nunha data de referencia, conclúa sen a detección de excepcións ao cumprimento dos prazos de pagamento da Lei 3/2004, do 29 de decembro, ou no caso de que se detectasen, estas non impidan alcanzar o nivel de cumprimento requirido no punto segundo da letra d) da disposición derradeira sexta da Lei 18/2022, do 28 de setembro, de creación e crecemento de empresas.

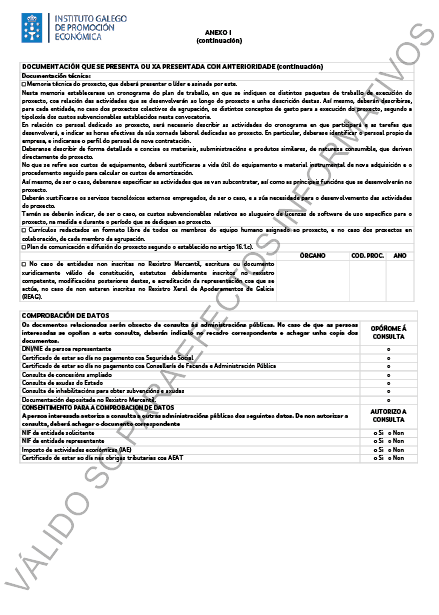

b) Documentación técnica:

1º Memoria técnica do proxecto, que deberá presentar o líder e asinada por este.

Nesta memoria establecerase un cronograma do plan de traballo, en que se indiquen os distintos paquetes de traballo de execución do proxecto, coa relación das actividades que se desenvolverán ao longo do proxecto e unha descrición destas. Así mesmo, deberán describirse, para cada entidade, no caso dos proxectos colectivos da agrupación, os distintos conceptos de gasto para a execución do proxecto, segundo a tipoloxía dos custos subvencionables establecidos nesta convocatoria.

En relación co persoal dedicado ao proxecto, será necesario describir as actividades do cronograma en que participará e as tarefas que desenvolverá, e indicar as horas efectivas da súa xornada laboral dedicadas ao proxecto. En particular, deberase identificar o persoal propio da empresa, e indicarase o perfil do persoal de nova contratación.

Deberanse describir de forma detallada e concisa os materiais, subministracións e produtos similares, de natureza consumible, que deriven directamente do proxecto.

No que se refire aos custos de equipamento, deberá xustificarse a vida útil do equipamento e material instrumental de nova adquisición e o procedemento seguido para calcular os custos de amortización.

Así mesmo, de ser o caso, deberanse especificar as actividades que se van subcontratar, así como as principais funcións que se desenvolverán no proxecto.

Deberán xustificarse os servizos tecnolóxicos externos empregados, de ser o caso, e a súa necesidade para o desenvolvemento das actividades do proxecto.

Tamén se deberán indicar, de ser o caso, os custos subvencionables relativos ao alugueiro de licenzas de software de uso específico para o proxecto, na medida e durante o período que se dediquen ao proxecto.

2º Currículos redactados en formato libre de todos os membros do equipo humano asignado ao proxecto e, no caso dos proxectos en colaboración, de cada membro da agrupación.

c) Plan de comunicación e difusión do proxecto.

As entidades beneficiarias deberán realizar un plan de comunicación e difusión dos resultados do proxecto para compartir os resultados non suxeitos a confidencialidade co ecosistema de I+D+i, coa sociedade e coas administracións, e maximizar así o seu impacto. Este plan deberá presentalo o líder do proxecto e incluirá as actividades que debe realizar cada entidade beneficiaria en cada unha das anualidades.

Este plan de comunicación debe describir os obxectivos previstos, as actividades de comunicación propostas, os indicadores para medir os resultados destas e o público a que van dirixidas.

As accións de comunicación deben estenderse ao longo de toda a vida do proxecto, estar estratexicamente planificadas, con obxectivos claros e medibles, e ser proporcionais á escala do proxecto. Cómpre xustificar por que cada medida elixida é a máis adecuada para o público obxectivo a que vai dirixida.

O plan de comunicación e difusión debe incluír, como contido mínimo, a realización de tres eventos de difusión do proxecto: un evento de difusión ao comezo do proxecto, nun prazo máximo de dous (2) meses despois da data de concesión da subvención, para explicar os seus obxectivos; outro, na metade da súa execución, e un terceiro no momento da súa finalización para expoñer os resultados non suxeitos a confidencialidade. Este último realizarase, como máximo, tres (3) meses despois da finalización do proxecto e deberá xerar un impacto medible a través da súa divulgación nos medios de comunicación e nas redes sociais. O plan de comunicación centrarase prioritariamente nas fases intermedia e final, en que se poderán divulgar avances e resultados finais. Nos tres eventos poñerase de manifesto o apoio da Unión Europea e do Igape ás actuacións do proxecto, mencionando expresamente estes apoios e amosando os logotipos de ambas as entidades en todos os materiais empregados.

As actividades de comunicación e difusión poden consistir na realización ou participación en eventos, xornadas; publicación en plataformas, web e redes sociais; elaboración de folletos, carteis ou vídeos; boletíns periódicos/novas e comunicados de prensa, entre outras. Así mesmo, ao finalizar as actividades do proxecto deberá elaborarse un microvídeo, dun mínimo de dous minutos de duración, para difundir os resultados do proxecto a través das redes sociais.

As actividades de difusión e comunicación que impliquen formación non serán subvencionables, así como as axudas de custo e viaxes.

Ao tratarse de subvencións cofinanciadas con fondos da Unión Europea, todas as actividades do plan deberán respectar o disposto no artigo 50 e no anexo IX do Regulamento (UE) núm. 2021/1060 do Parlamento Europeo e do Consello, do 24 de xuño, e no documento «O uso do emblema europeo no contexto dos programas da UE 2021-2027».

De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán recadados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se poden obter os citados documentos, poderáselle solicitar novamente á persoa interesada que os achegue.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta documentación complementaria presencialmente, será requirida para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase data de presentación aquela en que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o cal poderá requirir a exhibición do documento ou da información orixinal.

Artigo 17. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas, agás que a persoa interesada se opoña á súa consulta:

a) DNI/NIE da persoa representante.

b) NIF da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

c) NIF da entidade representante.

d) Imposto de actividades económicas (IAE) da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

e) Certificado de estar ao día nas obrigas tributarias coa AEAT da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

f) Certificado de estar ao día no pagamento coa Seguridade Social da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

g) Certificado de estar ao día no pagamento coa Consellería de Facenda e Administración Pública da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

h) Consulta de concesións ampliado da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

i) Consulta de axudas do Estado da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

j) Consulta de inhabilitacións para obter subvencións e axudas da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

k) Documentación depositada no Rexistro Mercantil, da entidade solicitante ou, se é o caso, da entidade partícipe da agrupación.

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no recadro correspondente habilitado no formulario de solicitude (anexo I) ou no de comprobación de datos de terceiras persoas (anexo IV) e achegar os ditos documentos.

Cando o exixa a normativa aplicable, solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderáselles solicitar ás persoas interesadas que presenten os documentos correspondentes.

Artigo 18. Trámites administrativos posteriores á presentación da solicitude

Todos os trámites administrativos que as persoas interesadas deban realizar tras a presentación da solicitude deberán ser realizados electronicamente accedendo a través do enderezo da internet https://spiga-sede.igape.es

Artigo 19. Órganos competentes

A competencia para instruír o procedemento de concesión da subvención correspóndelle á Área de Innovación Empresarial do Igape e a competencia para ditar a resolución que poña fin ao procedemento na vía administrativa correspóndelle á persoa titular da Dirección Xeral do Igape, por delegación do Consello de Dirección do Igape.

Os proxectos serán avaliados por un órgano avaliador composto polos seguintes membros de entre o persoal da Área de Innovación Empresarial:

a) A persoa titular da dirección da Área de Innovación Empresarial, ou persoa en quen delegue, que actuará como presidente/a.

b) A persoa titular da Subdirección de Innovación Empresarial, ou persoa en quen delegue, que actuará como secretario/a con voz e voto.

c) Un técnico da Área de Innovación, que actuará como secretario/a, con voz e sen voto.

Axustará o seu funcionamento ás disposicións sobre órganos colexiados, contidas na Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia.

Artigo 20. Criterios de valoración

1. A valoración de cada proxecto presentado que reúna os requisitos realizarase sobre un total de 100 puntos, que se outorgarán atendendo a aspectos técnicos e económico-financeiros e á potencialidade para xerar valor económico coa explotación dos seus resultados, segundo os criterios de valoración que se indican a continuación coas súas puntuacións máximas:

|

Bloque |

Descrición ampliada |

Puntuación máxima |

|

A. Grao de innovación tecnolóxica do proxecto |

Avalía o nivel de excelencia técnica e a novidade da tecnoloxía empregada, así como o seu grao de validación e impacto potencial. |

33 |

|

1. Grao de innovación |

Analízase o grao de innovación do proxecto en relación co estado da arte e o nivel de validación tecnolóxica ou organizativa acadado. |

15 |

|

a) Proxectos de investigación industrial e desenvolvemento experimental |

Proxectos en que a tecnoloxía empregada foi probada, validada e certificada completamente nun contorno real. Pode implicar a existencia dun primeiro sistema/prototipo comercial sempre que se trate do produto comercial final e a súa fabricación resulte demasiado onerosa para o seu uso exclusivo con fins de demostración e validación. |

0-5 |

|

Proxectos en que a tecnoloxía empregada foi validada nun contorno relevante, operacional ou de simulación, sexa o sistema completo, un prototipo deste ou no nivel de compoñentes. |

6-10 |

|

|

Proxectos en que a tecnoloxía empregada foi unicamente validada no nivel de sistema ou compoñente nun contorno de laboratorio ou existe unha proba de concepto experimental validada. |

11-15 |

|

|

b) Proxectos de innovación |

Proxectos que inclúan a implantación dunha innovación organizativa ou en materia de procesos que foi probada, validada e certificada completamente nun contorno real no mesmo sector de actividade da entidade beneficiaria. |

0-5 |

|

Proxectos que inclúan a implantación dunha innovación organizativa ou en materia de procesos que foi probada, validada e certificada completamente nun contorno real distinto ao sector de actividade da entidade beneficiaria. |

6-10 |

|

|

Proxectos que inclúan a implantación dunha innovación organizativa ou en materia de procesos que non foi probada, validada e certificada completamente nun contorno real. |

11-15 |

|

|

c) Obxectivos técnicos |

Valorarase a adecuación dos obxectivos á finalidade do proxecto, ademais do seu encaixe para a consecución de medidas que favorezan o impulso da economía circular, a simbiose industrial (utilización de subprodutos ou residuos dunha empresa por outra) e a descarbonización das cadeas de valor. Teranse en conta o grao de concreción e a claridade expositiva. |

5 |

|

d) Credibilidade da proposta |

Examínase o rigor técnico, o estudo do estado da arte, resultados previos e análise de puntos críticos e factores de risco. |

5 |

|

e) Mellora de procesos |

Mide o potencial da tecnoloxía proposta para mellorar a eficiencia, flexibilidade e xeración de novos produtos ou funcionalidades. |

3 |

|

f) Sustentabilidade |

Avalía a capacidade do proxecto para fomentar a eficiencia enerxética, reciclaxe industrial e optimización de recursos. |

5 |

|

B. Calidade e eficiencia da implementación |